大單品時代的IPO,辣味賽道還有多少空間留給衞龍?_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2021-11-18 13:17

依靠辣條這個看似不起眼的零食,衞龍做到了行業第一,但隨着第一大單品銷量增長放緩,衞龍的成長要如何兑現?

依靠辣條這個看似不起眼的零食,衞龍做到了行業第一,但隨着第一大單品銷量增長放緩,衞龍的成長要如何兑現?

日前衞龍通過港交所上市聆訊,“辣條第一股”上市正式提上日程。曾經的“兒時回憶殺”重回大眾視野。

“白手起家”、“農民企業家”、“營銷出圈”、“征服老外”,這些都已成為衞龍身上的固有標籤。

創始人僅憑一根辣條就創造出年收入超40億,市值600億左右的零食企業。以11月17日為節點,接近三隻松鼠(152.5億)、良品鋪子(177.24億)以及洽洽食品(283.1億)收盤市值的總和。

衞龍的成長不可謂不傳奇。1999年,僅僅高中學歷的劉衞平兄弟憑藉一股闖勁,離開湖南老家平江縣,來到河南漯河,創辦了一個辣條生產小作坊。

要知道,這個小作坊的“原始團隊”幾乎沒有食品行業的學習和從業經驗,幾個“外行人”硬是將衞龍做成了辣條界的“扛把子”。

當前包括劉衞平在內的衞龍高管共有6位,董事長及總裁分別是劉衞平和劉福平兩兄弟。二人創業初始僅僅是高中學歷,即便後來企業做大後,2017年“補修”的也只是行政管理專業。

CFO兼副總裁彭宏志本碩主修地理相關專業;主管營銷的副總裁張小三主修法律;主管供應鏈和人力資源的副總裁陳林畢業於岳陽市的一所外貿職業技校;還有一位主管研發的副總裁劉忠思,大學主修的是體育教育學。

1999年成立的“辣條一哥”並不差錢。招股書披露了衞龍歷史上唯一一次融資,為日後上市估值做準備。

此次融資引進了包括中信、高瓴、騰訊、雲鋒基金、紅杉資本等8家國內頂級投資機構,合計持有衞龍約5.85%股份,共計投資5.49億美元,其估值也達到600億元關口。

600億估值顯然不“便宜”。按照2020年淨利潤8.19億計算,對應估值為73.34倍。

而相對於三隻松鼠、良品鋪子、鹽津鋪子、洽洽食品等二級市場上市零食企業,對應的靜態PE分別為53.07、53.77、45.8、35.38倍,遠低於衞龍估值水平。

小小辣條估值遠超當下火熱互聯網零食龍頭,無外乎品牌溢出效應和產品線擴寬帶來盈利增長預期。

但辣條業務增速放緩,其它業務線能否“扛大旗”是未來衞龍面臨的主要問題。

主營放緩,盈利提升靠漲價

衞龍主營增速放緩,第二主業蔬菜製品業務增長迅速,毛利率、淨利率提高與辣條產品提價、蔬菜製品高單價有關。

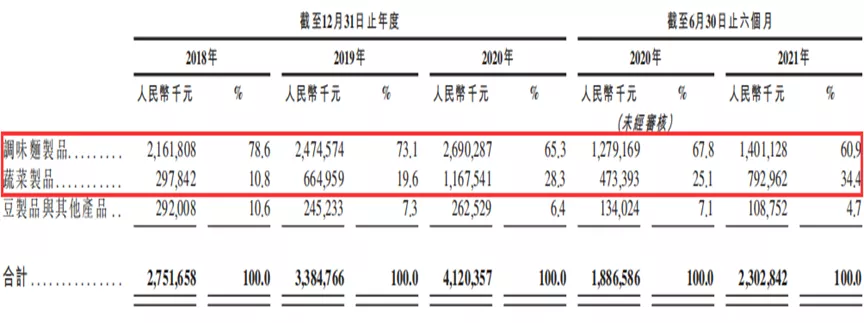

招股書顯示,衞龍產品業務主要有三大類,分別是調味面製品,包括麪筋、辣棒、親嘴燒等,也就是辣條業務;蔬菜製品,包括帶魔芋爽及風吃海帶等;豆製品及其他產品則包括軟豆皮、78°滷蛋,親嘴豆乾、肉製品等。

其中調味面製品依然是公司核心業務。

報表顯示,2018年到2020年衞龍營收從27.51億增長至41.2億,增速分別為23.05%、21.71%;淨利潤從4.76億元增長至8.19億,增速分別為38.24%、24.67%。

淨利潤率也在逐年提高,三年分別為17.3%、19.4%和19.9%。遠高於2020年休閒食品行業約10%的平均淨利率。

保持較快淨利增速是資本市場看好的重要原因,尤其在2020年疫情影響下。但主營辣條業務增長已經顯露疲態。

衞龍也深刻感知到這一點,並希望擺脱對辣條業務依賴。從報表的業務分類中已經有所以體現,但想要徹底擺脱,僅憑目前的程度還遠遠不夠。

辣條業務近三年佔比不斷降低,已經由2018年的78.6%下降至2020年的65.3%。

同時增速也在放緩,2019年、2020年增速分別為14.48%、8.69%,2021年上半年增速為9.5%,已經降至個位數。

辣條業務增速放緩也跟行業增長有關。當前的辣條行業已經是成熟行業,競爭格局也較為清晰。

據國金證券研報稱,辣條行業2019年的規模為651億,預計到2026年有望達到949億,年複合增速為8.59%。

主營放緩,但新開拓的蔬菜製品業務線增長卻呈現“黑馬”潛質。

從2018年到2020年蔬菜製品業務從2.78億增長到11.68億,增速分別為123%、75.64%,營收佔比也從10.8%提升到28.3%,而2021年上半年這一數字已上漲到34.4%。

蔬菜製品業務被衞龍寄予厚望。為擺脱對辣條業務依賴,衞龍採取培養大單品策略。

據招股説明書顯示,2020年旗下大面筋、魔芋爽、親嘴燒及小麪筋四個產品年零售額均超5億元,風吃海帶上市一年內銷售額也超過1個億。

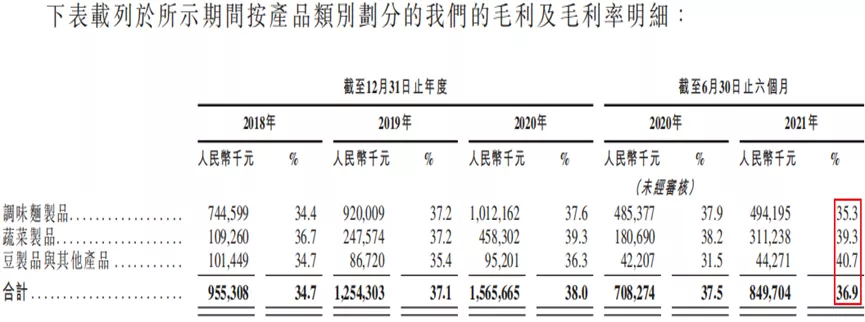

從衞龍盈利能力看,淨利率、毛利率逐年提升與產品單價不斷提高有關。2018年至2020年,衞龍的整體毛利率分別為34.7%、37.1%和38%。

即便按照今年上半年36.9%計算,也高宇同期的三隻松鼠31.13%、良品鋪子31.9%、洽洽食品30.53%。

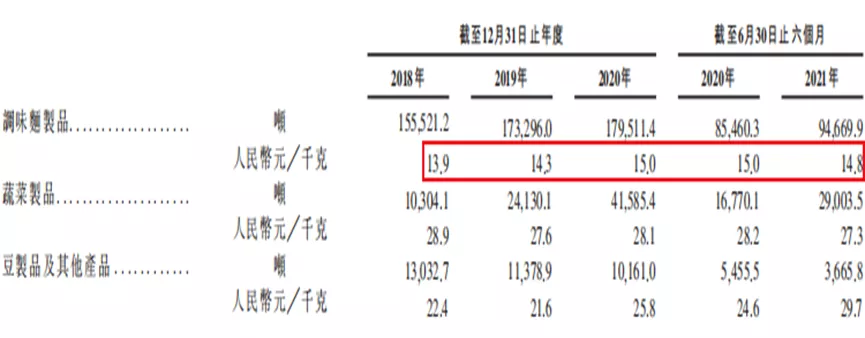

從2018年到2021年上半年,衞龍辣條平均售價從13.9元/kg上漲至14.8元/kg,兩年時間價格上漲了6.5%。蔬菜製品單價穩定在28元/kg左右,相當於辣條的一倍。

毛利率也接近40%,高於辣條毛利率的35.3%,所以蔬菜製品營收快速增長對衞龍整體毛利率增長有帶動作用。而豆製品營收佔比相對較小。

線下快速擴張,押注下沉市場

辣條由最初的5毛錢上漲到如今的5塊,並引發了“消費降級”的熱論。不可否認的是,衞龍大部分市場主要來源於三四線等低線城市。

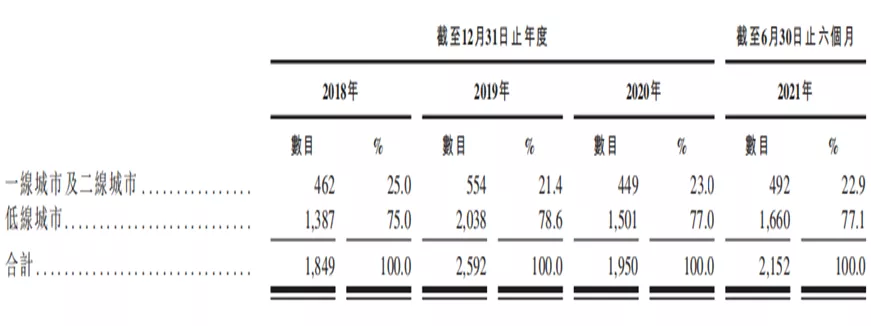

招股説明書顯示,公司當前以線下渠道為主,雖然近年來線下渠道佔比有所降低,但仍高達88.3%,線下以經銷商分銷模式為主。

截至2021年6月底,公司與超過2150家經銷商合作,覆蓋了超過62.5萬個零售終端網點,其中有近80%位於低線城市。

對所覆蓋城市經銷商數量進行對比,一二線城市從2018年的462個增長至492個,增幅僅為6.5%,而低線城市經銷商數量則由1849個增長到2152個,增幅達16.39%。

同時近年來衞龍加速擴大經銷商覆蓋範圍及向低線城市下沉。經銷網絡覆蓋的縣域數量由2019年底的513個增至截至2020年底的584個。

截至2021年6月底,這一數量已增長為716個,而這其中分別有473個、533個及650個縣域位於低線城市。

值得一提的是,衞龍在2020年間經銷商大幅減少,是衞龍加強渠道管理,進行“優化”的結果。

當前線下渠道仍是衞龍的主要營銷來源,但這與衞龍主要消費羣體偏好產生衝突。

衞龍95%的消費者年齡在35歲及以下,55%的消費者是25歲及以下的95後Z世代羣體,當前線上佔比僅11.7%。

作為休閒食品品牌,與同樣消費羣體定位的三隻松鼠、良品鋪子的線上營收佔比的70%、51.58%相比,渠道結構還有待進一步優化。

激進的產能擴張

衞龍ipo資金主要用於建設新工廠,擴大和升級現有生產設施等。

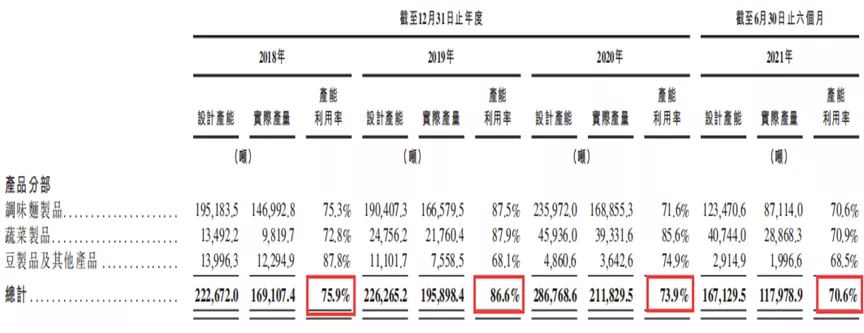

而當前衞龍辣條業務增速放緩,蔬菜製品業務提升雖然較快,但總體產能離設計產能天花板還有距離。再次大規模擴建能否消化仍是未知數。

2020年底衞龍設計產能28.68萬噸,實際產量為21.18萬噸,產能利用率為73.9%。而截至2021年6月底,衞龍產能利用率已降至70.6%。

而在招股説明書中,衞龍將在未來2-3年內再擴建一倍以上產能。

衞龍現有的四個工廠主要分佈在河南省漯河和駐馬店,計劃再擴建漯河杏林工廠以及雲南工廠,加上2020年設計產能的28.68萬噸,擴產後將達61.5萬噸。

衞龍激進的產能擴張來自於其百億“野心”。2018年董事長劉衞平就公開表示,要在未來三年內實現年產值超百億目標。然而現實很骨感,2020年營收41.2億,距離百億還十分遙遠。

企業的營收目標是重要的成長動力,但不能讓目標成為給資本“畫餅”的工具。當前公司市場情況並沒有反應出滿產滿銷潛質,大舉擴產市場能否消化有待驗證。

高增長 Vs 高估值

很顯然,擺脱單一業務,多點開花已經成為衞龍的“明牌”。

衞龍的強勢在於品牌效應,但產品壁壘低,同質化嚴重,辣條和蔬菜製品業務競爭激烈。

能否再培育出大單品,以及繼續保持高增長維持高估值仍然不確定。

衞龍高估值與主營業務所在細分領域景氣度,以及近兩年來的較高增速有關。

衞龍屬於休閒零食行業,行業整體增速早已放緩。

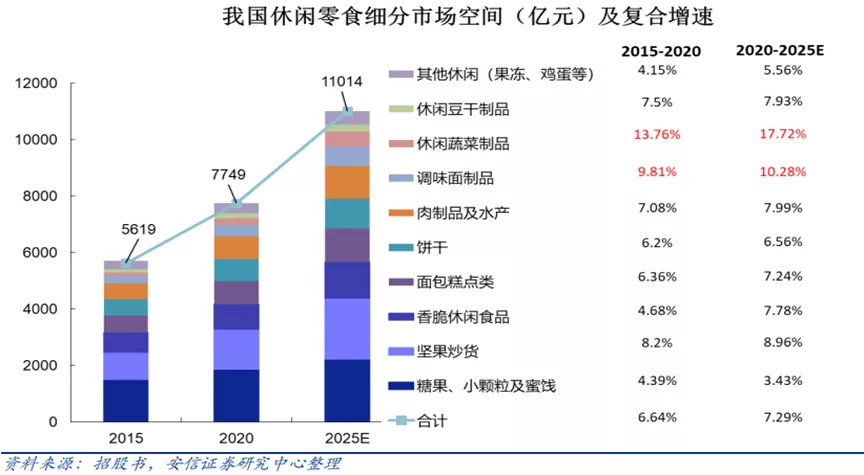

根據弗若斯特沙利文報告,2020年中國休閒食品行業市場規模7,749億,2015年至2020年複合增長率僅6.6%,預計到2025年將達到1.1萬億,對應2020年至2025年年複合增長率為7.3%。

從休閒零食細分領域看,休閒蔬菜製品、調味面製品增速最快,尤其是休閒蔬菜製品,到2025年複合增速達17%,遠高於堅果炒貨、糖果蜜餞麪包糕點類食品。

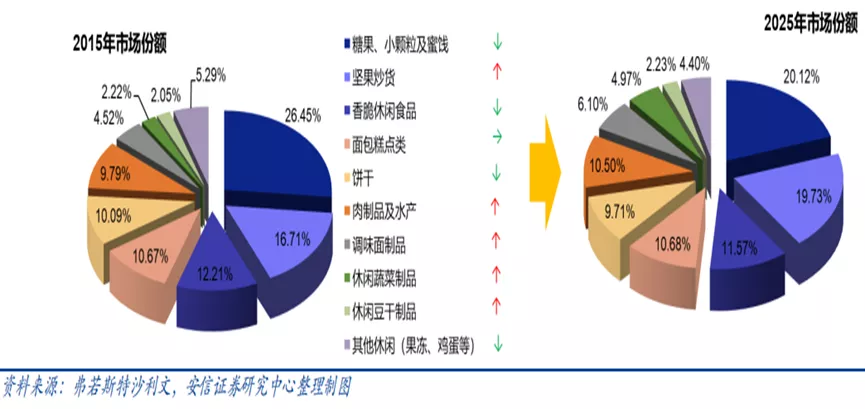

而當前調味面及休閒蔬菜品類在整個休閒食品中佔比較小。據安信證券研究,二者佔比分別為4.52%、2.22%,到2025年將達到6.1%和4.97%水平。

而反觀糖果蜜餞、堅果炒貨、香脆休閒食品這三個佔比最高的品類,市場佔比將由2015年的26.45%、16.71%、12.21%,變化至2025年的20.12%、19.73%、11.57%。

也就是説到2025年糖果蜜餞、香脆休閒食品市場份額還是下降的,堅果炒貨也僅僅提高了3.02%。這也就是為什麼衞龍的市值能遠超三隻松鼠、良品鋪子以及洽洽食品的重要原因。

以2020年營收結構為例,三隻松鼠堅果炒貨佔比接近50%,烘焙糕點佔比16.52%,果乾糖果類佔7.9%。

良品鋪子佔比較高的三大業務分別為堅果炒貨(16.9%)、烘焙糕點(24.12%)、肉質品(13.25%);而洽洽食品堅果炒貨類佔比則達90%以上。

除了品類增長空間,市場地位也支撐着衞龍估值。

據弗若斯特沙利文報告,衞龍在中國調味面製品、辣味蔬菜休閒製品市場中排名第一,市場份額分別為13.8%、10.8%。

是第二名份額的6.3、6倍,同時也都大大超過了第2到第5名市場份額之和。

業務的快速增長,較高的市佔率並不意味着衞龍可以高枕無憂了。產品壁壘不高,品牌和口味是主要賣點。

隨着大量競品進場“分食”,同質化現象越來越嚴重,競爭也趨於內卷。

以京東為例,搜索“辣條”,顯示品牌商家多達500家,其中既有源氏、宇仔、飛旺等傳統品牌,更有良品鋪子、三隻松鼠、百草味、鹽津鋪子、來伊份等互聯網休閒品牌入局。

同時旺旺、盼盼、周黑鴨等傳統食品企業也有產品推出。尤其是三隻松鼠等互聯網巨頭實力不容小覷。

三隻松鼠250g網紅大辣片和麻辣大禮包累計超過100萬的評價;良品鋪子素大刀肉網紅辣條累計超100萬評價;百草味辣方了辣條累計評價也超過20萬等等。

同時對於衞龍魔芋爽和海帶系列蔬菜製品大單品,互聯網零食巨頭也進場分蛋糕,並且銷量不俗。

衞龍的快速發展得益於品牌效應和大單品打造,除了魔芋爽和風吃海帶,能否再打造出爆品維持高增,並且成為替代辣條的潛在品類,以及如何應對競品競爭等,都成為影響估值的重要考量。

第一印象禁錮

“辣條=衞龍”,這是消費者對衞龍的傳統印象,但更進一步説,“辣”才是衞龍的品牌核心。

衞龍的產品也都是圍繞辣來做文章,產品重油重鹽重辣,多添加劑,所以產品健康問題更為重要,尤其是辣條這種“風評”本就不太好的品類。

如今的辣條行業雖已告別小作坊生產時代,但“垃圾食品”“添加劑過多”“對人體有害”“低端降級消費”等標籤一直揮之不去。

《人民日報》也曾經做過點評,經常食用容易增加超重肥胖、高血壓等慢性疾病風險。

對於行業龍頭衞龍來説,改進生產工藝,改善品類口碑等方面仍任重道遠。