雙減後,教育公司的第一份財報出爐了_風聞

真探AlphaSeeker-真探AlphaSeeker官方账号-独家财报解读,深度探索商业本质。2021-11-18 11:13

作者 | 李新笛

作者 | 李新笛

“雙減”落地近四個月,一切都變了。

新東方將8萬桌椅捐贈給了鄉村學校,一度老淚縱橫的俞敏洪轉向直播為農產品帶貨;好未來總市值目前已蒸發約3110億元,創始人張邦鑫年度身價已縮水94%,沉默數月後也最終宣佈了關閉K9業務的消息;而高途創始人陳向東則連發抱歉,不得不裁員、不得不轉型,將重點轉向其他教育產品和服務。

在新東方、好未來、學大、高途之後,網易有道也將停止K9學科類培訓。就在本週,網易有道發出了2021年第三季度財報,以在線課程為主的學習服務銷售額同比下降33.9%至6.32億,其中義務教育階段學科培訓業務銷售額和付費人次均同比下降近70%——這可以説是能反映“雙減”後教育企業生存情況的首份財報。

而值得注意的是,在各種意料之中的下降數據中,在線教育正在開啓另一種積極的“雙減”:

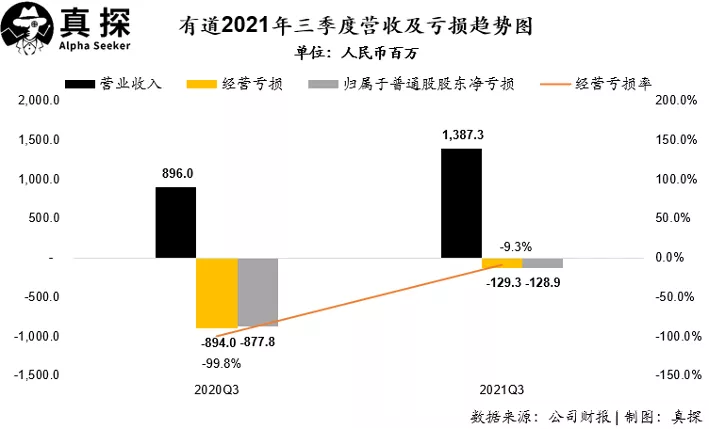

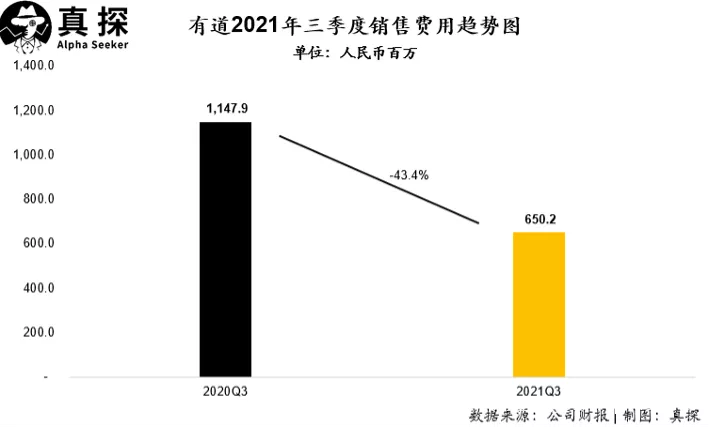

虧損幅度“減”:三季度,網易有道淨收入達13.87億,同比增長54.8%;歸屬於上市公司股東淨虧損為1.29億,同比收窄85.3%;經營虧損率為9.3%,較去年同期的99.8%大幅收窄;營銷費用“減”:2021年第三季度,網易有道市場營銷費用同比降低43.4%。

這是否意味着,經歷了泡沫、極速膨脹、以營銷燒錢換增長的魔幻時期後,以“雙減”為推動力,在線教育重新迴歸產品、迴歸健康?偉大的公司總是從重大的危機中產生的。這個金句放在教育行業,依舊能成立嗎?禍兮福之所倚,“雙減”或許可以給整個行業重塑的新機會。

轉型之難

轉型之難

事實上,在“雙減”地震之後,各個教育企業都沒有坐以待斃,而是想方設法地“在絕望中尋找希望”,謀求轉型發展。

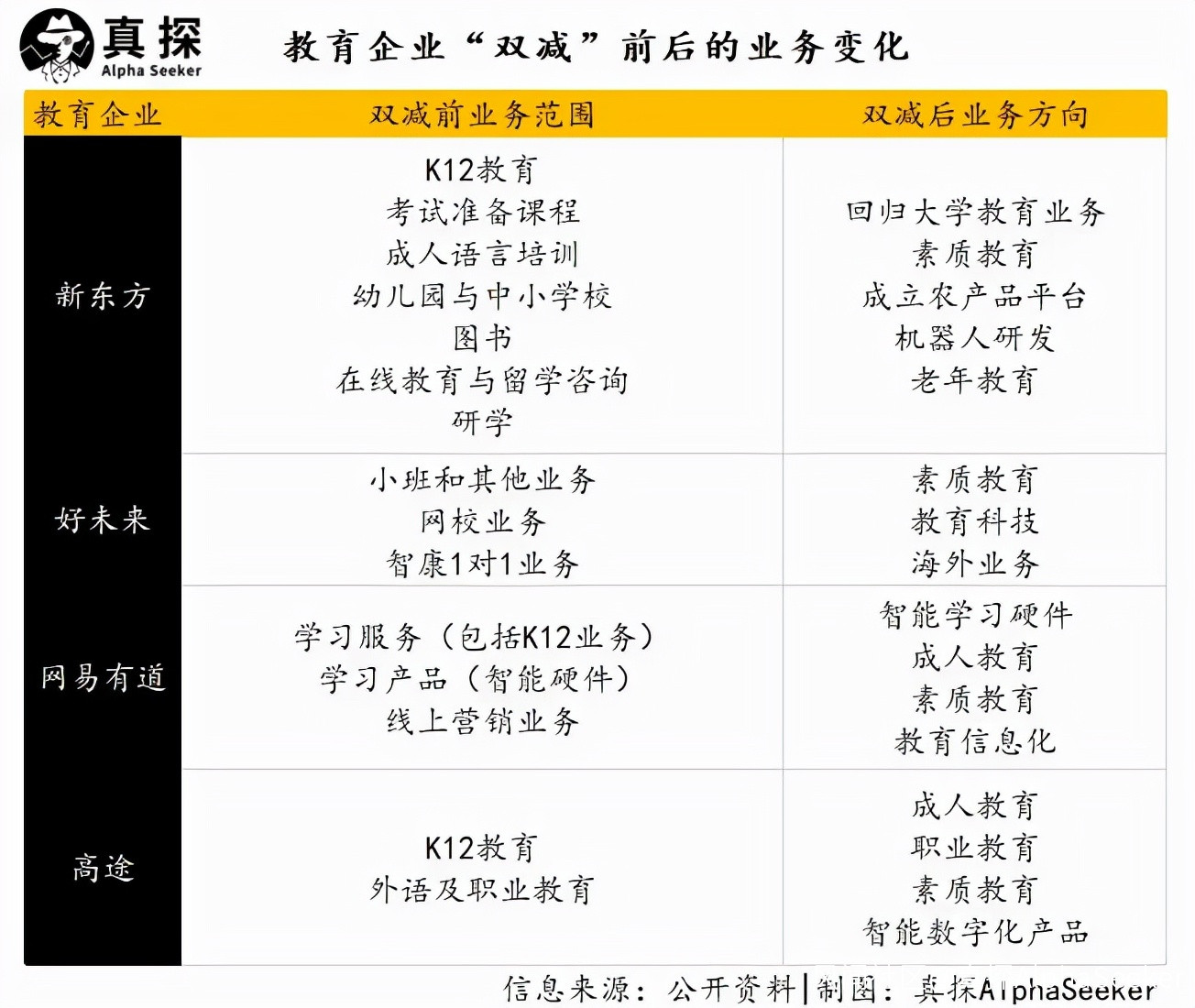

有選擇繼續從事教育行業但轉移目標對象的——好未來宣佈全面轉型素質教育,高途也宣佈向成人教育和素質教育賽道轉業;猿輔導獨立投資了羽絨服,其不僅註冊了全資子公司、還在招聘相關職位,學大教育則開始做咖啡餐飲中心。

這些轉型路徑背後有“病急亂投醫”的衝動,也有可選項有限的無奈。教育機構不光需要考慮自己的能力上限,還要對市場需求有深入洞察,企業能力與市場需求的交叉點才是轉型的最佳出口。

比如嘗試“戲劇”等細分領域的教育,出發點雖好、但市場空間卻有限,舞蹈、美術、編程、機器人、科學等更加小眾的領域是無論如何也比不上英語等學科教育的市場體量,隨着越來越多在線教育機構投身於此,競爭壓力增大在所難免。

同樣艱難的還有轉型職業教育,雖然“市場有餘”、空間很大,但過去專注學科培訓的在線教育機構難免遭遇自身專業實力不夠的情況。職業教育的內容需要與就業需求緊緊結合,很多沉澱都來自於一線業務,因此機構需要重新聘用相應領域的老師。另外,職業教育的獲客方式、渠道也都與學科教育不同,學科教育的市場拓展經驗難以複用,種種因素使得“擴品類”成為學科教育機構進入職業教育賽道的難點。

也有一些更簡單的轉型方式,比如把原先開發好的課程打包賣給學校。且不論學校是否買單,這種模式本身護城河較低,容易被模仿和替代。

相對順暢的或許是背靠千億廣闊市場的智能硬件。老牌的讀書郎、優學派已經上市,新派的智能燈也有不小的聲量。

相對順暢的或許是背靠千億廣闊市場的智能硬件。老牌的讀書郎、優學派已經上市,新派的智能燈也有不小的聲量。

有道在二季度財報電話會上就明確了四大轉型方向,即智能學習硬件、素質教育、成人教育和教育信息化。其實硬件一直是有道的幸運星——從2017年,有道就開始發佈翻譯蛋、詞典筆等硬件。在擴張時代,硬件成為了有道的重要獲客入口;在謹慎時代,硬件則是有道轉型的切口與壁壘。

有道切入的另一條冉冉升起的賽道是教育信息化,據華泰證券預計,2023年教育信息化市場規模將超過人民幣6500億元。繼2020年5月有道首次推出智能學習終端後,今年三季度,有道推出有道智能學習終端 2.0。教育信息化賽道的核心是切入公立學校的教學場景,從而幫助學校提升教學效率。

其實,今時今日誰也沒有資格斷言什麼樣的轉型是好轉型,什麼樣的轉型是“賺快錢”。此時此刻,光是邁出“轉型”這一步,就是巨大的決心和底氣,“災後重建”則更需要耐心。

估值邏輯全面重塑

估值邏輯全面重塑

重塑的不止是業務,教育、尤其是在線教育的估值邏輯也在進行全面的重塑。回顧過去的估值邏輯,資本市場仍然是“跑馬圈地”的思路——重點關注獲客能力。華創證券分析師劉欣曾指出,對於在線教育機構而言,短期內會關注頭部品牌投放和轉化效果、產品力、數據決策能力等指標,即如何把錢高效的花出去。

這也就是説,雙減之前,資本市場對在線教育的分類,其實是劃歸到了“互聯網產品”,基於的是互聯網產品邏輯——流量、轉化、快速起量、高舉高打、投入換增長。平安證券研究所資料顯示,2020年暑期,K12在線教育機構營銷費用達到了60億元,如果暑假做60天算,一天就花去了一個億。

這種邏輯之所以之前走通了,很大程度上是由於“客户與用户”的錯誤關係。在線教育的目標客户是家長,但真正的用户卻是學生,機構投入大量的人力物力財力來遊説父母、販賣焦慮,從而通過“客户轉化”獲得高額收益,但課程本身的效果卻被忽視了,學生被“卷”了進去。

但雙減之下,原本風光無兩的在線教育賽道走到2021年已經不存在了,資本市場原來專注教育的分析師紛紛轉到其他賽道領域,在線教育企業也在糾偏和重新尋找定位——更加清晰了他們的目標不是“卷”,不是想方設法佔據“用户時長”,而應該是“輔助”和“提效”。所以一切就都回歸到了產品與用户本身。

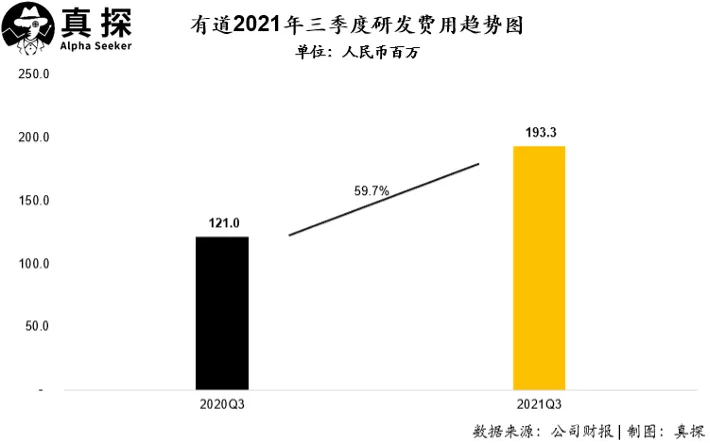

從這次有道的財報可以看出,過去燒錢的營銷焚爐已經冷卻,其加碼的重點在於研發——2021 年第三季度網易有道的研發費用為1.933億元,比 2020 年同期的1.21億元增長 59.7%,增加的主要原因是網易有道聘用了更多課程開發和技術專業人員,使得與工資相關的費用增加。

這和SaaS行業的發展有某種程度的異曲同工。早在2014年的時候,投資人瘋狂追逐SaaS創業,但實際上他們追的是Mobile(移動互聯網),後來發現互聯網那套免費邏輯無法在這個領域發揮魔法,便紛紛棄船,使得2016-2019年間SaaS沉寂,諸多此前獲得融資的公司度日如年。

這和SaaS行業的發展有某種程度的異曲同工。早在2014年的時候,投資人瘋狂追逐SaaS創業,但實際上他們追的是Mobile(移動互聯網),後來發現互聯網那套免費邏輯無法在這個領域發揮魔法,便紛紛棄船,使得2016-2019年間SaaS沉寂,諸多此前獲得融資的公司度日如年。

但到了產品成熟期,SaaS自己跑出了閉環模型,正向財務,資本市場也重新建立起了以產品為核心的評估維度——更看重留存率、續費率、客户分佈、產品多大程度解決了哪些用户的哪些需求,而不是攤子有多大。

從網易有道的首份反映“雙減”影響的財報,可以一窺教育企業的未來可能性:對於教育企業來説,雙減雖然是一個被動衝擊,但卻也給了所有人一個主動糾偏的機會。“偉大的公司總是從重大危機中產生”,在教育行業中,企業衝出重圍的核心在於“產品力”。