昔日“物流界ofo”雲鳥破產,百世68億賣身,物流行業要變天了?_風聞

探客出行-2021-11-18 11:29

出品 | © 探客Tanker

作者 | © 行者

編輯 | © 蛋總

今年的雙11已落下帷幕,人們瘋狂“買買買”後,在家裏盼星星盼月亮地盼着快遞送達,而物流行業自然就進入了全年的壓力峯值。

巧合的是,物流行業在雙十一期間也傳出了不小的動靜——曾經被外界拿來跟菜鳥比較,並認為在零擔和城配行業可挑戰傳統物流公司模式的創新企業雲鳥科技,於11月1日正式在公司內部羣宣佈破產清算。

據悉,雲鳥科技(下稱“雲鳥”)成立於2014年11月,是一個致力於“同城供應鏈配送”的互聯網平台,剛成立2個月便拿到A輪1000萬美元融資,還一度被稱為“物流行業的ofo”,那為何會在短短數年間從輝煌走向“折翼”?

而就在10月30日網友爆出雲鳥資不抵債消息的前一天,百世快遞跟極兔快遞達成協議,極兔將以68億人民幣(合11億美元)收購百世集團國內快遞業務,以往“三通一達”和順豐、京東壟斷的國內物流配送市場,迎來了一個重磅的玩家。

一邊是輕資產的雲鳥資不抵債宣佈破產,創始人跑路;另一邊是擁有大量重資產的百世快遞,雖然因經營不善徹底出賣了手中的業務,但也拿到了鉅額的資金,可以轉型其他行業。

這樣鮮明的對比背後,實際上是資本市場對物流行業的價值看法產生了翻天覆地的變化。

**1、雲鳥為何會破產?**從某種意義上講,雲鳥的破產是一個大概率事件。

據瞭解,雲鳥的主業務有“梧桐”和“雷鳥”兩大核心板塊,其中,“梧桐”板塊以城市配送為場景,以服務司機為核心,聯合主機廠、銀行、保險、金融機構、車後維保、培訓機構等周邊的供應鏈;而“雷鳥”則是公司為企業及C端客户提供貨車租賃平台。

説白了,雲鳥其實就是一個互聯網的物流撮合平台,公司本身沒擁有任何一輛車,而是聘請司機,幫司機找到閒置車輛,再幫有車司機找運輸業務,然後在各方的運價、車輛租金以及服務費之間吃差價。

(圖 / 攝圖網,基於VRF協議)

這一家披着高科技外衣的物流電商平台,因為輕資產的特性,在前幾年都是資本青睞的對象。2015-2017年,雲鳥完成了4輪融資,總額超2.2億美元;2019年,雲鳥曾以70億元估值位列《胡潤全球獨角獸榜》第264位。

頗為有趣的是,被稱為“物流行業ofo”的雲鳥,曾經也是ofo在全國各地自行車調度的物流服務商。而在ofo破產期間,雲鳥受到了沉重的打擊,這也成為了它走向下坡路的開端。

據云鳥的員工稱,鼎盛時期公司在全國有3000多名員工和19000多名在職司機,但現在公司破產後創始人跑路,司機服務費和押金涉及過億元,拖欠員工工資涉及6000萬元以上。

另有媒體報道稱,雲鳥實際上並沒有什麼戰略規劃,大部分的員工掛着各種各樣的頭銜,但真正的工作都是銷售。

“我們主要的工作就是找司機、找車、找運輸業務,司機進了平台要交押金,裏面是有業務員的提成,有了車有了業務,運費之中還有業務員的提成。”雲鳥前員工李振對「探客Tanker」表示。

“大部分的雲鳥員工身上掛着的名頭都很大,不是商務總監就是業務經理,但其實我們都是銷售。”李振説,在他看來,整個公司最主要的項目就是為了拿到運輸的單子,然後找司機來交押金,以便用押金來推動公司現金流的發展。

“因為並沒有大公司用雲鳥的平台,也沒有長期的客户,曾經有過ofo,但從ofo倒閉之後,雲鳥就再也沒有接過固定的單子。因此我們只能接小的單子,碎的單子,業務員拼命到處打電話,拿到的每單的價格可能都很低。”李振説。

他認為,這樣的業務流是無法支撐起一個企業正常發展的。“我們沒有車,也沒有司機,所有的司機都是有了單子以後,在市場和司機的羣裏到處找的,因此司機也不穩定。因為單子比較小很多司機還不願意幹,要麼給人提價,要麼就趕緊換人,這無形中增加了業務員工作的成本。”

為了解決這個問題,雲鳥推出了“梧桐計劃”,按照計劃的設想,雲鳥會幫助司機解決長期貨源的問題,也讓司機跟平台達成一個長期合作的關係。

因此,雲鳥規定參與“梧桐計劃”的司機要預交4000元加盟費,之後雲鳥會把線路開放給加盟的司機,司機接到業務後,雲鳥會從司機的運費中抽取8%的佣金。

“其實4000元就是用來抵扣要扣除的佣金,比如司機一單跑了1000塊錢,公司會在司機交的管理服務費里扣去80塊錢,一直到4000元扣光,或者司機不做了。因此這個押金交上來以後就相當於公司的收入,業務員就有了提成,這也是後來為什麼業務員瘋狂地到處拉司機入場的原因。”李振對「探客Tanker」説。

但問題是,雲鳥其實沒有長期客户,李振認為這種短期客户疊加起來很多的需求都無法去實現或進行標準化規定,而且為了拿單子,業務員什麼事都敢跟客户承諾,結果就讓司機的體驗非常不好。“主要是因為業務比較辛苦,司機要自己裝卸貨物,還有的不是很掙錢。”

據媒體報道,不少司機表示加盟“梧桐共享”物流平台時,對方承諾貨車司機不愁沒貨運,簽約後發現,雲鳥提供的貨源信息太少,經常無活可幹,與當初的承諾相差甚遠。

因此,看似是輕資產的雲鳥,其實並沒有掌控住任何一方的資源,這樣一個互聯網平台只能是苦苦支撐,靠着外在的投資輸血。

不過需要指出的是,2017年的D輪1億美元融資是雲鳥的最後一筆融資,此後雲鳥再也沒有公開融資進賬。

現金流經常不穩定,而且收入還受到限制,業務模式也並不十分清晰,再加上融資之路斷絕,這樣一家物流電子商務平台,早已露出了瀕臨破產的樣貌。

當然現在這種狀態也跟它是輕資產的平台有關,即使清算,對於所有的員工和司機來説,能獲得的補償也非常少,因為雲鳥並沒有什麼資產。

2、極兔買下百世的背後同樣是清盤離開,百世以68億元把中國地區的快遞業務賣給了極兔。

百世能“賣出高價”的原因很簡單,百世是一個重資產的快遞公司,不光在全國到處設立網點,而且擁有簽約快遞小哥和投資的快遞車輛、倉儲、幹線運輸以及相應的一系列設備。

這些資產對急於在中國市場找到支點的極兔快遞來説,不亞於如獲至寶。所以雙方一拍即合,才有了現在這一門看起來雙方都滿意的好生意。

2020年年初,疫情的爆發給“三通一達”的快遞業務造成了很大打擊,對百世快遞的影響最為致命——全年虧損20.51億元,這讓原本“微利多銷”的百世快遞即便微利也做不到多銷。

關鍵是,和順豐較高客單價對比,百世快遞的老問題——利潤微薄,就被無限放大。數據顯示,2020年順豐快遞業務量為81億件,而百世快遞業務量完成85.4億件,在快遞業務量上百世快遞多出順豐近5億件,但和“三通一達”的中通170億件的業務量相比,難以望其項背。

此時,極兔殺入中國快遞市場,拼命用低價格搶佔市場份額,逼得百世等快遞公司不得不跟進降價,這也讓本身利潤就微薄的百世雪上加霜。

因此,百世成為了所有上市物流公司之中,唯一一家業績持續虧損的企業。

而極兔進入中國,核心目標就是想迅速佔領中國的快遞市場。但在2020年,極兔被曝出一邊使用“三通一達”的相應物流設備並付出租金,另一邊又以低價傾銷的方式搶佔市場,從而引發“三通一達”的反應,很多沒有到期的倉儲和幹線運輸租賃協議終止,這樣一來,使得極兔在拓展自己業務的過程中遇到了很大的麻煩。

但就在這種情況之下,利用低價的優勢極兔初步在中國的快遞市場站穩了腳跟。

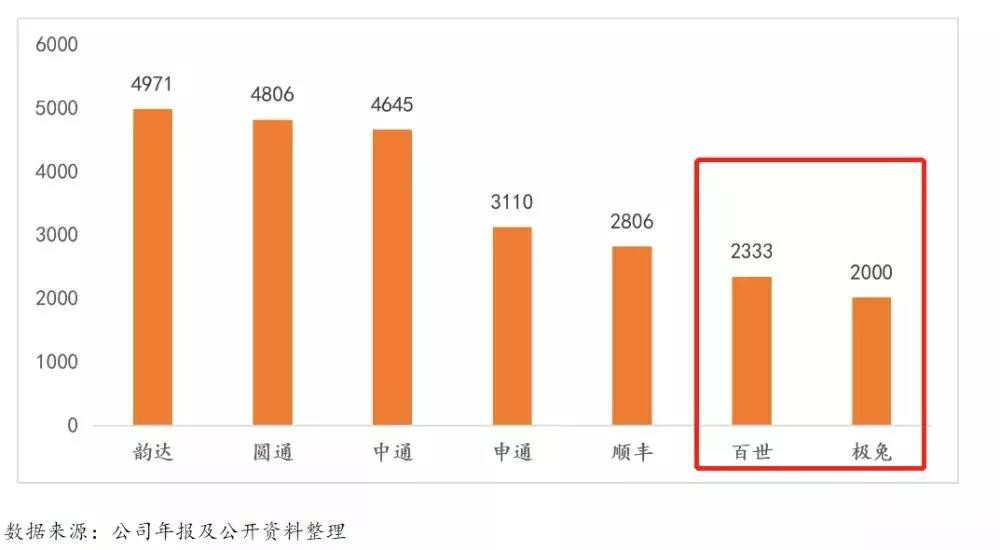

據艾媒數據顯示,截止2021年1月,各快遞企業的市場份額分別為:順豐控股(10.64%)、韻達(16.33%)、圓通(14.94%)、申通(9.93%)、百世(10.2%)和極兔(8%)。

這説明極兔用了不到一年的時間完成了“三通一達”最少6年的時間才完成的事,日訂單量突破2000萬件,這樣的數據給了極兔與百世合併之後的市場帶來了較大的樂觀情緒。

從相關統計數據來看,百世快遞日訂單量約為2333萬件,極兔為2000萬件,兩者之和約為4300萬件。

數字只有在比較中才有效果。相應的數據顯示,截止2021年6月,快遞市場日訂單量最高的是約為4971萬件的韻達。百世和極兔合併後的日訂單總量已經距韻達的數據不遠,以極兔瘋狂的低價模式,這一差距很可能會在短期內抹平。

極兔收購百世,更多的是繼承了百世在國內所有的網點和倉儲、物流乾線等相應的資產。從百世快遞的官方數據可知,百世快遞現在服務網點超過10000個,還在全國建有90個轉運中心、樞紐中轉場。

極兔官網顯示,極兔目前在全球擁有240個大型轉運中心、600組智能分揀設備和23000個營業網點,員工數量近35萬。因此,極兔吞下百世中國業務後總網點將超過30000個,單純從網點數量上看,曾經傲視“三通一達”的中通都應該甘拜下風。

有意思的是,因為極兔這種看似傳統的重資產佈局模式,極兔這兩年融資不斷,投資人也遍佈各大知名創投基金。4月8日,極兔獲得博裕資本領投,紅杉中國和高瓴資本跟投的18億美元的戰略融資之後,在8月31日又獲得2.5億美元的戰略融資,已經成為很多投資人心目中的“香餑餑”。

而手握20億美金,才是極兔收購百世業務的最大底氣。

3、資本市場的風向轉變**“極兔能收購百世,這在前兩年互聯網思路橫行天下的時候,在融資圈幾乎無法想象。這樣行為發生的背後,其實是資本市場對於輕重資產創業企業的認知有了根本性的轉化。”香港投行分析師林曦對「探客Tanker」表示。**

在他看來,前幾年資本市場不論是一級市場還是二級市場,都對互聯網創業企業情有獨鍾。“其實也不是必須投互聯網企業,關鍵是互聯網企業的增速快,估值上去得高,退出了也容易,上市也簡單。”

但2019年WeWork上市折戟事件,逐漸改變了國際資本市場的認知。

“WeWork上市折戟之後,人們才發現這種傳統企業披着互聯網外皮,卻並沒有互聯網的高增速和相應的特徵,因此華爾街呼籲各大券商和投行要認真分析什麼類型的企業才能算TMT的高科技企業。”林曦説。

林曦進一步透露,當時投行經過深入的討論,最終達成了一個共識——投行判定一家企業是不是高科技企業,是不是TMT企業,一定要看它的業務在科技類的方向有沒有延伸。“舉個例子説,互聯網企業一定是所有的業務都在互聯網,所有的收入都來自互聯網才行。”

在他看來,現在投資人已經逐漸務實,“華爾街的投行從去年開始判斷一家企業上市的價值都要看這家企業盈利狀況和財務報表,對他們來説,能盈利的就是好企業,能長期盈利的就是好模式。”

(圖 / 攝圖網,基於VRF協議)

因此,聚焦到物流這個行業,他認為去年京東物流的上市,嚴格來説是資本市場對物流行業認知的一個分水嶺。

京東物流是一個重資產的物流公司,他認為這個公司很特殊,“所有的業務都是架構於自己不斷投入搭建的網絡倉儲科技力量之上的,而這種物流的體系讓投資人看到了全盤掌控並規避風險的可能。”

“所以,投資人開始從前幾年瘋狂投帶有互聯網基金和項目背景的物流企業的思路逐漸轉型,越來越多有重資產傾向的物流企業,成為投資人的心頭好。”林曦説。

對於投資人來説,擁有重資產的物流企業,最起碼在投資上加了一道“安全鎖”。

“更何況企業自己部署的倉儲,幹線、支線運輸,還有各種各樣的設備組合起來,能形成很多以前沒有辦法想象的商業模式,背不住哪條商業模式就走通了。現在對於物流企業來説,真正拼的是資源。”林曦補充道。

在他看來,極兔收購百世得到資本市場的歡迎,是有一個變化趨勢的。“類似雲鳥這種輕資產互聯網平台被資本市場拋棄,也是這幾年資本市場投資傾向變化導致。”

這是一個行業發展的必然趨勢,林曦認為創業者若不考慮資本市場的風向而盲目開拓業務線,就有可能血本無歸。

而云鳥的破產就是前車之鑑。

*文中題圖來自:攝圖網,基於VRF協議。