今年全球娛樂的“一哥之爭”出結果了!迪士尼回報低於大盤,被Netflix反超_風聞

极客电影-极客电影官方账号-2021-11-18 10:19

本週三(11月10日)晚間,迪士尼發佈了2021財年的年報。

總的來看,公司的業務績收益和流媒體服務Disney+的用户增長並沒有達到市場預期。

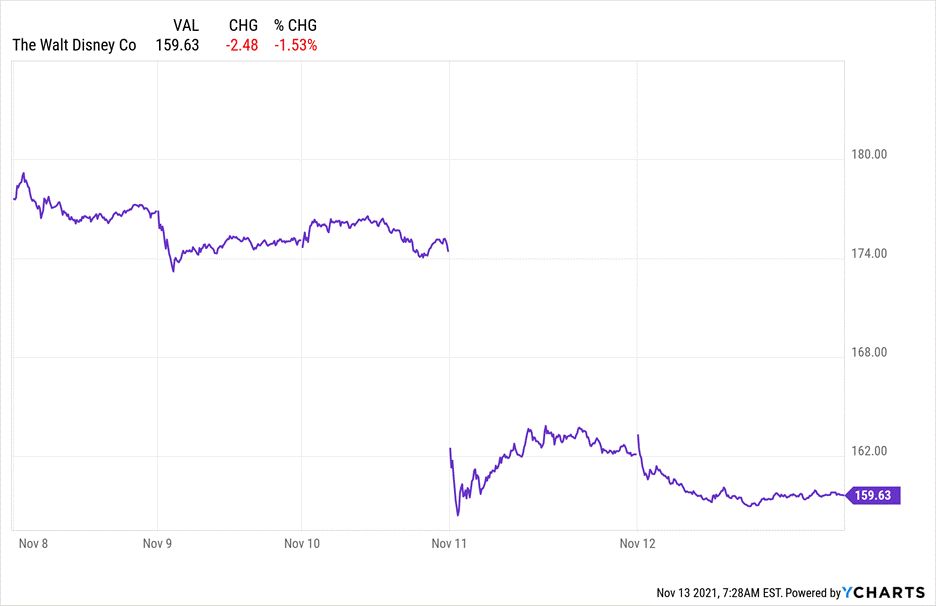

受財報影響,週四公司股價急速下滑,從170美元以上跌至不足160美元的水平,整個交易周公司股價下跌了超過9%。

△ 迪士尼股票在財報公佈後走出一個斷崖式下跌

迪士尼股票在過去一年的表現落後於大盤,總回報率為 24.0%,低於標準普爾 500 指數 32.4% 的總回報率。

△ 迪士尼股票回報率低於標普500指數

究竟迪士尼遭遇了什麼樣的業務困境?讓我們打開財報好好看一下。

01

突然放緩的流媒體用户增長

流媒體業務毫無疑問是迪士尼最重要的新業務領域。

作為一個兩年前才剛剛發佈的新產品,目前迪士尼的流媒體Disney+還處在攻城略地的階段,核心指標就是新增用户數。

很遺憾,在過去的四季度公司在這個指標上表現疲軟:

全球僅增加了 210 萬新用户,而過往的前三個季度新增用户數平均為 1400 萬;

年報發佈前市場預計四季度新增用户為 930 萬,實際表現不到市場預估的四分之一——這是造成股價斷崖式下跌最主要的原因。

為什麼這個指標對於市場情緒的影響如此之大?我們要用這兩張圖表來解釋一下。

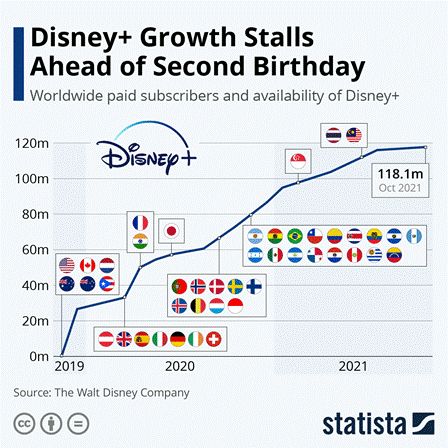

第一張圖是截止到目前的Disney+用户新增曲線,可以看到,從2019年11月產品正式發佈以來,Disney+的用户增長曲線都是很陡峭的;

但進入2021年之後,隨着3月份Disney+突破1億用户大關之後,增長曲線明顯放緩。

到本次財報發佈Disney+用户達到1.18億,整整半年時間Disney+用户新增只有區區1800萬,這不得不讓投資者懷疑Disney+是不是後續增長乏力。

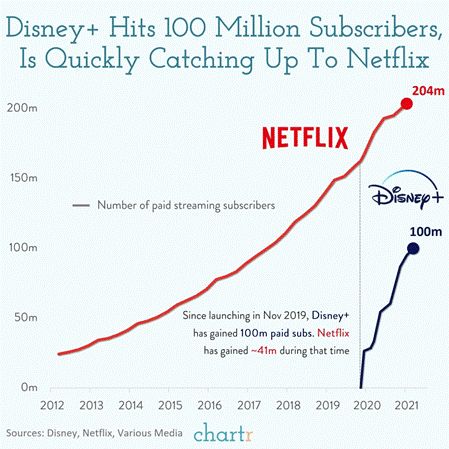

第二張圖則清晰指出了以往投資者追捧迪士尼的重要原因:Netflix花了十年時間才積累了超過2億用户,Disney+只用了一年半的時間就追上了一半;

如果保持這樣的速度,Disney+理論上很快就會改寫現有的流媒體競爭格局,形成兩強對抗的局面——但就在這節骨眼上Disney+突然就地躺倒,表示跑不動了,你讓投資者如何接受?

歸根結底,迪士尼的股票之所以能夠從2018年的100美元左右上探到財報發佈前的170美元以上,背後最大的動力是市場預期公司能夠成為全球流媒體平台的主要玩家,甚至有機會成為與Netflix分庭抗禮的競爭對手。

但目前Disney+在本季度的表現讓市場對此產生了懷疑,這就是本週迪士尼股價斷崖式下滑的根本原因。

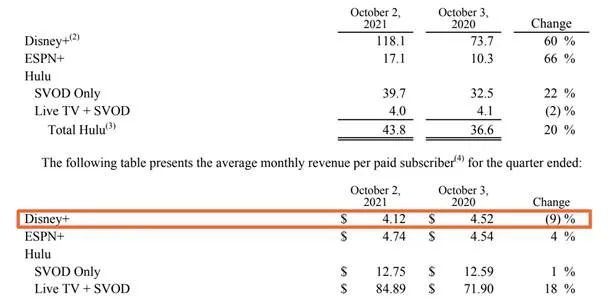

另外,Disney+ 的户均月貢獻值(ARPU)從4.52美元下降到4.12美元,原因是與去年同期相比,本季度的 Disney+ Hotstar 用户佔比更高。

Disney+ Hotstar是迪士尼今年6月針對南亞和東南亞市場推出的區域服務,價格極為低廉。

△ 廉價版的Disney+ Hotstar

Disney+ Hotstar高端版價格為1499印度盧比/年,約合20美元/年;Disney+ Hotstar移動版更是低至499印度盧比/年,約合6.7美元/年;

目前Disney+在美國的訂閲價格為7.99美元/月,比Disney+Hotstar移動版全年的價格還要高。

從估值上來講,Disney+ Hotstar用户的價值只有Disney+的四分之一到十分之一,所以財報上Disney+ 的户均月貢獻值下降也會影響市場對Disney+用户整體價值的評估。

進一步推導,市場還在擔心Disney+的户均月貢獻值會不會隨着時間推移逐漸下滑——這對於流媒體競爭更是一個不利因素。

目前Netflix 的户均月貢獻值幾乎是 Disney+ 的三倍,意味着Netflix的用户更有含金量。

根據華爾街對企業價值與預計收益的比例(EV/Ebitda)計算,Netflix的股價約為迪士尼股價的兩倍,這兩倍的溢價差異就反映了市場對於Netflix的核心競爭力更為認可。

02

整體盈利不及預期

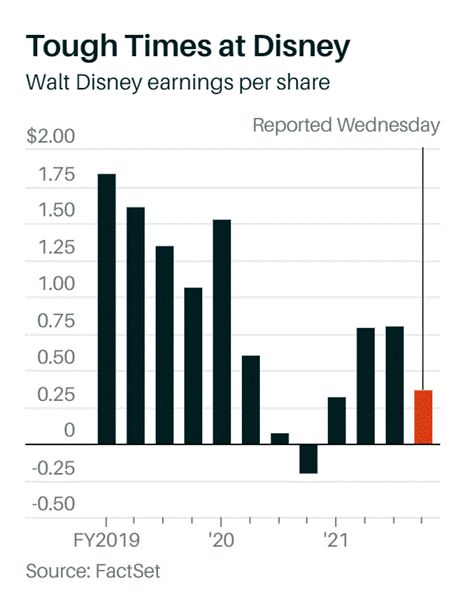

迪士尼四季度的營收185.34億美元,但每股收益只有0.37美元,相當於2021財年一季度(0.32美元)的水平,這是個令市場失望的成績。

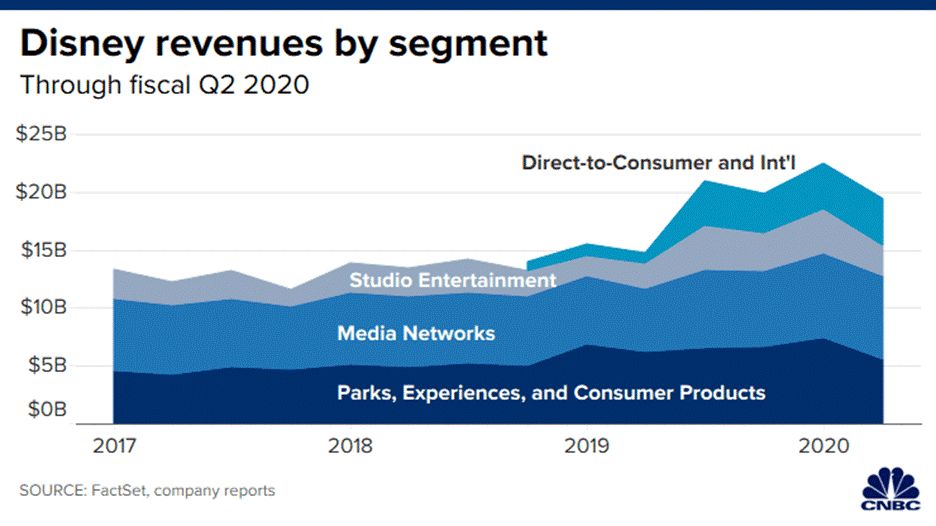

流媒體代表了迪士尼的未來,但現在迪士尼的主要業務收入還是來自於**“主題公園/消費者產品”(Direct-to-Consumer and Int’l)及“媒體網絡”(Media Networks)**這兩部分。

△ 迪士尼的四大業務板塊收入貢獻

很遺憾在過去的一個季度裏,迪士尼最重要的兩個業務板塊收入都不盡如人意。

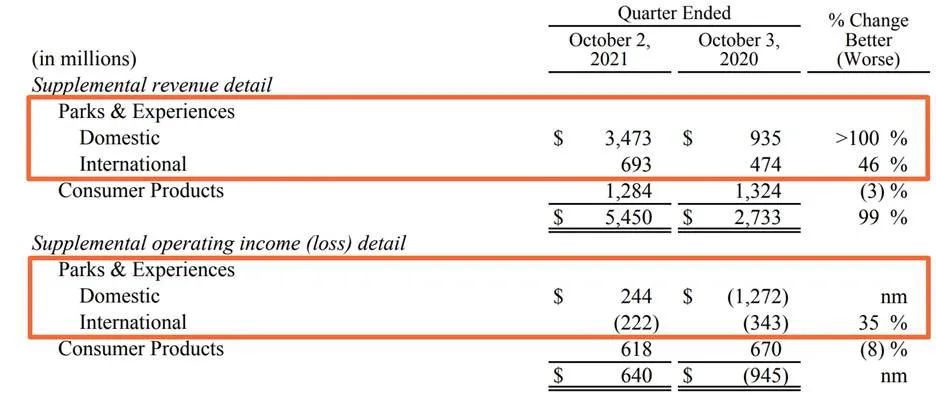

迪士尼的主題公園業務疫情期間恢復所需的時間比市場預計的時間更長:

到目前為止迪士尼的主題公園仍處於復甦過程中,雖然全球所有迪士尼樂園都重新開放了,但絕大部分樂園的運營容量都比疫情前顯著減少;

雖然主題公園收入比去年同期翻了一番,但低運營容量帶來的成本上升也非常顯著。

△ 低運營容量使得成本佔比大幅提高

在不考慮消費者產品(Consumer Products)業務的情況下,雖然主題公園業務四季度全球收入(Revenue)從去年的14億美元增長到今年對的41億美元,但最終營收(Operating Income)只是從虧損16億美元轉為剛剛打平;

可見主題公園的容量限制給該業務板塊的收入恢復帶來了很大影響;如果後續全球疫情再次出現反覆,迪士尼的主題公園業務收入還將呈現劇烈波動。

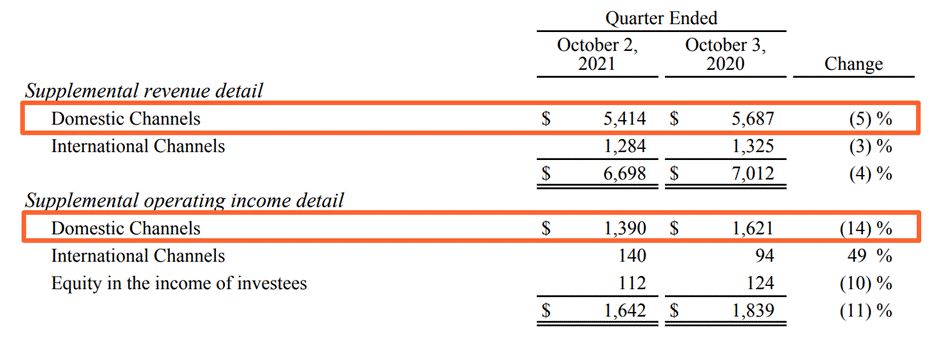

在媒體網絡方面,四季度國內業務(Domestic Channels)收入(Revenue)減少了5%,但營收(Operating Income)減少得更多,達到了14%。

△ 迪士尼的四大業務板塊收入貢獻

利潤減少一方面是由於電視業務營銷及製作成本的增加,另一方面也和有線市場的萎縮相關。

從整個行業趨勢來看,傳統的媒體網絡業務已經很難有整體增長的機會了。

2021財年一季度是2020年的10、11、12三個月,那時候美國疫情正在處於第二波全面反彈狀態,很多地區重新開始限制措施(Lockdown),所以迪士尼的盈利大受影響。

隨着2021年初新冠疫苗在美國的全面接種,2021財年二、三季度迪士尼的每股收益已經回到了0.8美元的水平。

但在疫情已經大大減緩的今天,迪士尼四季度每股收益又回到一季度的水平,也的確會讓市場難以接受。

△ 迪士尼每股收益變化

需要指出的是,雖然迪士尼在四季度的表現不盡如人意,但市場並沒有對其過度失望,其實股價10%左右的下跌只能算是一個温和的反映。

華爾街對於迪士尼的前景仍然比較看好:

一方面是由於疫情的影響逐漸在減小,主題公園等線下業務還將持續反彈甚至恢復到疫情前的水平;

另一方面,迪士尼雄厚的內容庫決定了Disney+ 的流媒體業務具備與Netflix全面競爭的基本面並沒有太大變化。

尤其是最近幾部漫威電影的票房,讓投資者對於迪士尼超級IP的盈利能力還是充滿了信心。

03

Netflix市值再超迪士尼

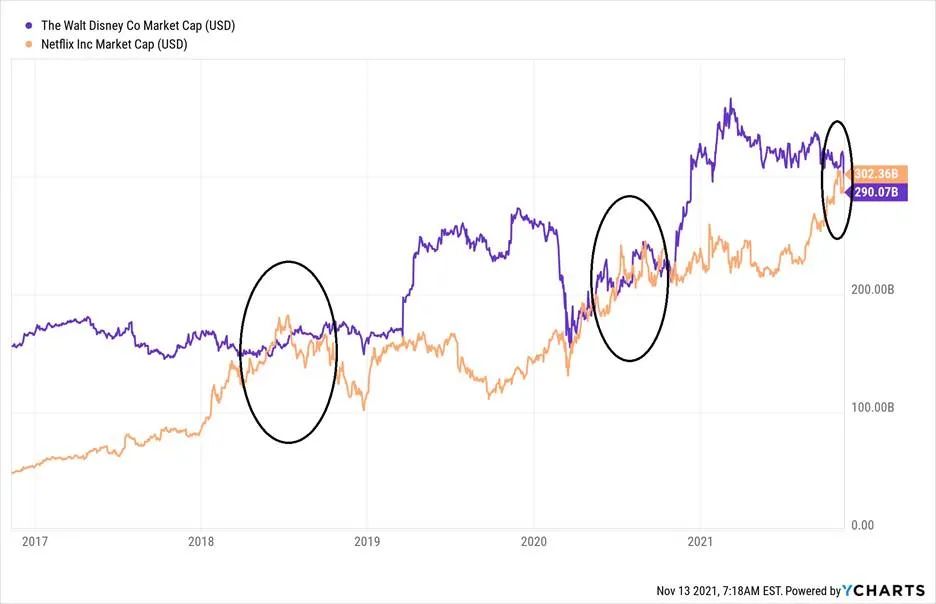

和迪士尼形成對比的是,Netflix本週股票繼續上漲。在此消彼長下,Netflix本週再次超過迪士尼的市值。

△ 本週迪士尼和Netflix股票走勢對比

目前迪士尼總市值2900億美元,Netflix總市值3024億美元,這是Netflix的市值第三次超過迪士尼了。

前兩次分別發生在2018年年中和2020年年中,但持續時間並不長。

△ Netflix市值在歷史上已經兩次超過迪士尼

2018年是Netflix在傳統媒體領域攻城略地的一年:公司用户全年增長3000萬,同時也頻頻亮相各個電影節並取得不俗戰績。

也就是在那一年,戛納電影節和Netflix的矛盾正式爆發(詳見鏈接《戛納封殺Netflix背後的電影革命》),當時市場情緒極度追捧Netflix,並推動其市值短暫超過了迪士尼。

第二次則發生在去年疫情爆發後:作為流媒體行業老大,Netflix很自然的成為疫情期間行業爆發的大贏家,不過因為迪士尼的流媒體當時也取得了飛速發展,所以迪士尼很快就又把Netflix甩在了身後。

這次趕超是第三次了。

適逢 **Netflix三季度新增用户大漲(詳見鏈接《Netflix新財報暴露用户增長瓶頸》)**再加上迪士尼業務表現低於市場預期,所以Netflix的市值再次超過迪士尼。

Netflix在市值方面能不能穩穩的實現長期反超、甚至成為公開市場上全球娛樂“一哥”呢?我覺得最終取決於兩方面。

首先還是流媒體用户的新增。

如果Disney+ 的用户增長能重新回到二三季度的水平,那Netflix這次的市值領先還將如同前兩次一樣,是曇花一現;

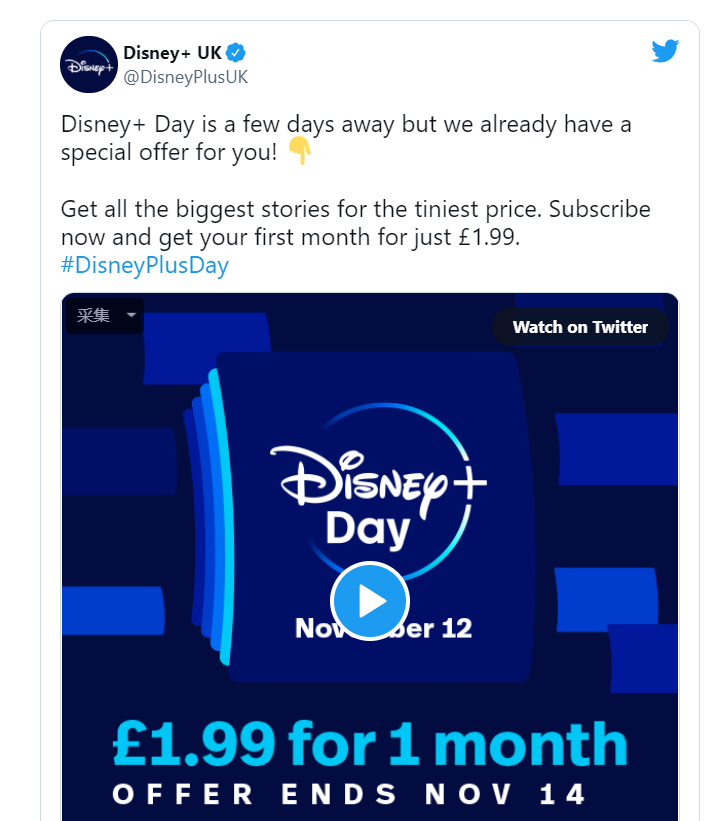

所以接下來2021年的最後兩個月,迪士尼一定會在流媒體“拉新”營銷方面加大力度,希望重新回到用户增長的快車道上來。

值得注意的是,迪士尼現在已經開始力推1.99美元/月的首月試用促銷了,這次促銷打的旗號是**“慶祝Disney+ Day”**。

其次是線下業務水平的恢復。

隨着美國開始全面接種第三針加強針疫苗,現在略有抬頭的疫情將有很大可能性被重新壓下去。

美國社會活動的全面恢復將直接推動迪士尼的線下業務反彈,所以Netflix想穩定反超迪士尼的市值並不容易。

需要指出的是,儘管我們經常比較Netflix和迪士尼的股價與盈利能力,但我們應該意識到這兩個公司的業務結構是有巨大差異的。

迪士尼構建的是完整的 內容生產 —> IP化 —> 全方位變現的價值鏈路。

公司生產一部熱門電影,在影院獲得票房,然後將IP授權給商品製造商,同時在主題公園創造相關體驗並銷售特許商品。

迪士尼獲取的是全產業鏈收益,而疫情對整個產業鏈每個利潤單元都造成了負面影響。

對於Netflix來説業務模式就要簡單得多,他們目前只是生產內容,然後獲取用户觀看的訂閲收入。

這種簡單模式使得疫情對公司業務的影響甚至有可能是正面的,一旦疫情全面結束,Netflix的估值水平甚至有可能會下滑。

所以這兩家公司後期的走勢,一方面受公司本身業務策略的影響,另一方面在很大程度上將受到疫情的左右。

希望在2021財年四季度略顯疲態的迪士尼,會隨着疫情的不斷緩解重新恢復快速增長。

圖片參考鏈接:

http://cdn.statcdn.com/Infographic/images/normal/21614.jpeg

https://mcusercontent.com/05dafa9b4317774547b114632/images/dc720e1e-beb6-409d-9a93-4f60ef891832.jpg