京東VS阿里:後流量時代,憑什麼吸引消費者_風聞

易简财经-易简财经官方账号-易简财经是大湾区领先的财经新媒体。2021-11-19 21:35

11月18日晚間,京東公佈了2021年三季度財報。這也是徐雷9月升任京東集團總裁後的首份財報。

淨利雖然跌了,但股價大漲6%

淨利雖然跌了,但股價大漲6%

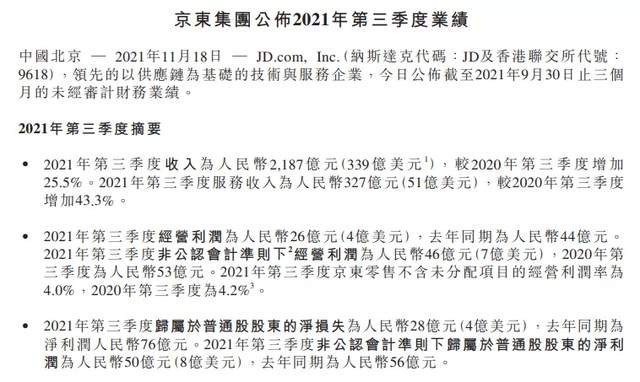

財報顯示,京東第三季度淨營收為2187億人民幣,同比增長25.5%,超過彭博分析師預估的2156.1億元。其中,京東零售收入1980.8億元,京東物流收入257.49億元,新業務收入57.33億元。

財報發佈前,市場對京東三季報的普遍預期為盈利16.7億元,但京東最終交出了虧損28億元的答卷。而在非公認會計准則(NON-GAAP)下京東的淨利潤為50億元,去年同期為56億元。

財報發佈前,市場對京東三季報的普遍預期為盈利16.7億元,但京東最終交出了虧損28億元的答卷。而在非公認會計准則(NON-GAAP)下京東的淨利潤為50億元,去年同期為56億元。

當然京東出現虧損主要還是因為受到了大環境的影響,比如,在財報中,京東其他非經營損失為人民幣31億元,其他淨額的減少主要是由於上市公司股權投資股價下降導致投資證券產生公允價值變動損失。簡單來説,就是受中概股大環境不佳的影響。

值得一提的是,年度活躍用户數保持高速增長。京東過去十二個月內的年度活躍用户數從去年同期的4.416億增長至5.522億,淨增1.1億。此外,前三季度全渠道GMV實現了近100%的同比增長。

並且,在剛過去的Q2,在自營商品達到900萬SKU的基礎上,京東依然將庫存週轉天數進一步降至30.1天,履約費用率維持了同比水平,持續物流投入帶來的效果正在顯現。

經營現金流方面,截至9月30日,京東過去十二個月內的經營現金流增至410億元,去年同期為373億元。

而在同天,作為老對手的阿里巴巴,也公佈了截止今年9月30日的2022財年二季度業績,雖然各項指標都遠超京東,但營收、淨利均不及市場預期。美股盤前,阿里巴巴股價一度跌超6%,而京東卻上漲了2%。而盤後,阿里更是以超11%的跌幅收盤,而京東卻大漲了近6%。

顯然,對於京東的答卷,資本市場更加看好。

雙十一增速超越阿里

雙十一增速超越阿里

為什麼資本市場會更看好京東,從今年的雙十一我們可以窺見些許端倪。

前段時間,阿里和京東紛紛公佈了雙十一的成交額,其中天貓公佈的數據是5403億元,京東是3491億元。如果單從交易額上面來看,天貓比京東多出了近2000億元,毫無疑問仍然是最大的贏家。但從增速上看,事實卻並非如此。

**數據顯示,京東雙十一銷售額增長28.58%,而天貓增長為8.45%。天貓增速低於全行業的12.22%,而京東增速卻是其2倍。**要知道2011年~2019年,天貓“雙十一”同比增速分別為455%、267%、83%、63%、59%、32%、39%、24%、28%,均保持在兩位數以上,增速逐漸放緩,今年出現史上最低增速。

這讓網友們開始猜測,今年雙十一這麼冷清,天貓甚至都不公佈實時成交額了,是不是這5403億元還中也有水分?

除此之外,今年沒有了二選一,也讓京東受益匪淺。早在今年4月,阿里因為二選一壟斷,被罰款182億元。在往年的雙十一活動中,天貓都會利用其市場地位,強迫商家二選一,要麼在天貓是最低價,要麼就不會獲得官方支持,甚至可能被下沉,斷掉流量等處罰。為此,商家都不敢得罪,只能選擇天貓,而放棄京東等平台。

除此之外,今年沒有了二選一,也讓京東受益匪淺。早在今年4月,阿里因為二選一壟斷,被罰款182億元。在往年的雙十一活動中,天貓都會利用其市場地位,強迫商家二選一,要麼在天貓是最低價,要麼就不會獲得官方支持,甚至可能被下沉,斷掉流量等處罰。為此,商家都不敢得罪,只能選擇天貓,而放棄京東等平台。

阿里被罰後,沒有了二選一,商家可以在京東上一樣的價格,對於京東來説,自然是受益的。實際上,京東在今年第二季度財報上就提到,星巴克、雅詩蘭黛等品牌已經迴歸京東平台,還有大量品牌新加入。

最直觀的體驗還是來自於商家和消費者。

雙十一後,多位商家都對易簡財經表示,他們對這個天貓公佈的這個數字非常驚訝,感覺今年雙11,明顯是流量下降的。

其中一位淘寶店主表示,淘寶天貓店生意今年下降得厲害,認識的所有淘大講師,全部去其他平台開號引流了。2009年做淘寶時,説淘寶是歷史趨勢,結果也就10年功夫,現在淘寶竟成了夕陽產業…

在雪球上,一位網友這樣表示,現在京東和阿里現在最大的區別還是體驗。淘寶快遞本來就慢,還老是放在驛站經常找不到快遞在哪,送上門更不知道什麼時候了。而京東基本都是送貨上門,體驗完全不一樣。

當流量成為過去式

近年來,阿里口碑崩壞之快,讓人猝不及防,其實財報數據已經説明了深層次原因。

從今年的財報中,易簡財經發現,阿里本年季度營收為2007億元,同比增長 29%,但如果刨除合併高鑫零售的影響,阿里本季度收入增速只有 16%,為 2014 年上市以來歷史最低。

而京東本季度營收同比增長25.5%,與上季度基本持平,並且從前幾個季度來開看,2020年二季度~2021年三季度,京東的營收基本都保持在25%以上的增長水平,實現穩步上漲,沒有大幅度的波動。

而在GMV方面,京東在本季度實現了近100%的同比增長,而阿里的中國零售市場GMV同比僅錄得“單位數”增長。並且,阿里在客户管理收入的同比增長僅為3%,這意味着廣告收入和佣金收入增速直線放緩。

值得一提的是,此前市場已經給予了阿里電商較為悲觀的預期,例如中信證券預測稱阿里該季度電商業務同比增長僅為8%。目前來看,阿里實際僅增長3% 的數據,比外界的預測更為慘淡。

阿里方面坦言,電商業務增長大幅放緩,主要原因是來自市場狀況放緩尤其是服裝配飾類目 GMV 放緩,以及國內電商市場上參與者增多所致。簡而言之就是説,電商生意有點賣不動了,市場競爭壓力也越來越大。

這就代表着,當整個電商的流量飽和時,消費者對於平台的選擇開始多樣化。

眾所周知,從平台屬性上來看,阿里更像是一個搭建買賣平台的中間商,這就意味着阿里更加側重於現金流和信息流,相關管理目標更加側重網購交易的達成,阿里再從中收取廣告費和佣金。但這樣代表,阿里在產品流管理方面介入不深。

京東,則更更傾向於價值鏈的整合,致力於在產品流管理方面建立起完善和卓越的供應鏈服務競爭優勢,成為供給與需求之間值得信賴的產品流通服務商。京東側重的是實體倉庫、自建物流、全渠道發展,為的是在能帶來更好消費體驗的同時,給商家的生產和庫存供應鏈賦能。

劉強東曾明確表態,如果一個商品的淨利能有10%,京東只要3%就足夠了,希望留給家電品牌的利潤永遠是京東賺到的2倍。因為品牌商承擔了更大的創新風險,只有讓品牌商活得更好,才能真正實現商業平衡,建立牢固的、永動的、穩定的零供關係。

京東還專門提出了“三毛五理論”,它很好地回答了京東和合作伙伴關係的問題**。“如果京東有機會獲取一元利潤,不會全部據為己有,只拿走七毛,另外三毛留給合作伙伴;拿走的七毛,其中三毛五留給團隊,剩餘三毛五用於公司持續發展。”**

而自2009年以來,京東表現出越來越明確的價值鏈整合意圖,將其主要的戰略部署集中在:

從3C產品為主到全品類計劃,從全部自營到開放第三方平台,實現“一站式購物”大大降低用户購物選擇成本;

在江蘇宿遷建立總面積達6000 多平方米的全國呼叫中心,執行統一標準的客户體系;

完善自有物流和配送體系,目前已覆蓋1300個行政區縣,推出“限時達”、“極速達”、“夜間配”等配送服務,不斷提升用户購物體驗;通過提高供應鏈管理效率獲取更大毛利空間從而提升消費者購買價值等方面。

而對於消費者來説,既然二選一已經消失,商品哪裏都能買到,那我為什麼不選擇服務體驗更好的平台呢。

2015年,看不起京東搞物流的馬雲曾表示:“京東將來會成為悲劇,這個悲劇是我第一天就提醒大家的,不是我比他強,而是方向性的問題,這是沒辦法的。你知道我為什麼不做快遞?現在京東5萬人,倉儲將近三、四萬人,一天配上200萬的包裹。我現在平均每天要配上2700萬的包裹,什麼概念?中國十年之後,每天將有3億個包裹,你得聘請100萬人,那這100萬人就搞死你了,你再管試試?”

但現在,隨着流量的見頂,淘寶的流量一年不如一年,資本市場反而開始更看好重視基礎建設的京東。不知道,如今的馬雲後不後悔。