淘寶女裝第一股上市,清華夫婦打敗了雪梨?_風聞

财经新知-深度财经观察,记录中国新经济力量。2021-11-19 20:05

對淘寶流量依賴成性的淘系女裝平台,由盛轉衰是必然。

作者|葉子

編輯|月見

淘系品牌許久沒有好消息了。日禾戎美股份有限公司(以下簡稱“戎美”)上市,讓人們看到了淘系品牌重振的可能。但很快,敏鋭的資本市場給了戎美一記現實的重拳,上市即破發。上市近一個月以來,戎美的股價始終低迷,未超過發行價,截至11月18日收盤,戎美每股價格為26.45元,相較於33.16元的發行價,其市值已蒸發15.3億。

對於戎美糟糕的資本市場表現,老顧客們毫不意外。質量下滑、價格暴漲、抄襲爭議,戎美的老客户近幾年正在逐漸流失。另一邊,眾多年輕人表示不認識戎美。品牌成長緩慢,未能搭上新消費浪潮,迎來品牌爆發。

在淘寶全盛時期,僅靠淘內流量,戎美就能夠穩坐銷冠。但是隨着小紅書、B站、微博、抖音等新式營銷渠道的崛起 ,站外流量變得愈加重要,成為品牌破圈的重要途徑。而對淘內流量依賴成性的淘系女裝品牌,由盛轉衰也是必然。

近幾年,韓都衣舍、匯美時尚、裂帛等淘系頭部女裝企業均衝擊IPO失敗。戎美幾經波折終於上市,但情況也不容樂觀。一個明顯的事實擺在眼前,淘系女裝品牌到了必須思變的時候。

01

網紅女裝店時代的奇蹟

戎美上市,在淘寶女裝圈引起了一陣騷動。前女裝店鋪運營小丁感慨,“2015年-2018年左右,戎美是淘寶女裝C店裏當之無愧的銷量王。在後台看,很多時候戎美都是銷量周冠軍,於是有很多中小女裝店鋪開始模仿戎美的照片風格和運營方式。”

在淘寶天貓生態內,頭部女裝店鋪主要有3種類型,一種是B店,即天貓的品牌店鋪;另外兩種都是C店,包括網紅淘寶店鋪和常規淘寶店鋪。做到頭部的C店,往往也會註冊自有品牌。網紅店鋪通常是以網紅的個人影響力為主導,例如雪梨的“雪梨女裝”,張大奕的“吾歡喜的衣櫥”等等。

B店財大氣粗,網紅C店不愁流量,常規的女裝C店想要躋身頭部,就必須在其他維度開發出絕對的優勢。戎美,則是靠品質和性價比這兩方面的優勢突出重圍。此外,和網紅女裝店使用的精美模特圖不同,戎美早年傾向於使用服裝平鋪圖,因此商品圖的出片週期也更快,也更有利於展示面料和品質。

左為模特類型商品圖;右為平鋪類型商品圖

戎美的這一方法論,後期被大量女裝店鋪所效仿。2016年之後,淘寶上出現了大量使用服裝平鋪圖的店鋪,可以説,戎美獨特的路線引領了一類新的女裝店鋪的崛起。

雖然有眾多使用平鋪圖類型的女裝店鋪崛起,但戎美的地位並未受太大影響。由於起步較早,戎美的粉絲體量、供應鏈優勢並非其他店鋪能夠輕易效仿的。更重要的是,無論是戎美前期的小批量日貿尾單打法,還是後期的自主打版、高頻率上新打法,都需要相當大的資源整合能力和人力投入作為基礎,常規的、以拿貨模式為主的C店,無力效仿戎美模式。

實際上,一眾網紅女裝店也是憑藉自主打版、高頻率上新這一打法突出重圍。但是網紅女裝店走得多是高溢價路線,所以在頭部女裝店中,戎美的模式始終較為獨特,其地位也一直很穩固。雖然後期有和戎美模式高度一致的茉莉雅集殺出,但戎美依舊是這一模式內的王者。

和頭部B店相比,戎美也有獨特的優勢。韓都衣舍、初語、茵曼、裂帛等頭部天貓女裝店均瞄準了女裝賽道內,競爭最為激烈的18-30歲年輕女性市場,而戎美則瞄準了經濟實力更為雄厚的25-45歲都市女性這一細分羣體。

在年輕女性市場,對女裝品牌的設計能力要求尤高,原創程度、個性化設計,都是年輕女性重點考量的維度。而在輕熟女、熟女市場,基礎款、簡約款是剛需,很多經典元素只需稍加改動就可以作為新款推出,因此店鋪的上新速度會更快。

憑藉在輕熟女、熟女市場的精準切入,以及獨特的店鋪打法,戎美在頭部女裝B店和網紅女裝C店這兩類店鋪的夾擊下,依然成為了女裝店鋪中的奇蹟。

但也有不少女裝電商從業者和消費者感嘆,戎美如今上市,表現不佳是必然,因為其已經錯過了其最輝煌的時期。2018年、2019年雙十一淘寶女裝店鋪交易排名中,戎美尚且能進入前20名,2020年雙十一,戎美已經跌出了前30名。究其原因,在於戎美過度依賴舊的營銷方法論,老粉絲不斷流失,而粉絲增長卻沒能迎來進一步爆發。

02

破圈和轉型之困

有00後在小紅書發帖表示,“戎美上市了,為什麼我沒聽説過這個牌子?”雖然00後目前還不是戎美的目標用户,但和許多人即便買不起愛馬仕,也聽説過愛馬仕同理,品牌破圈尤為重要,因為用户是不斷成長的,無論是年齡還是消費實力。

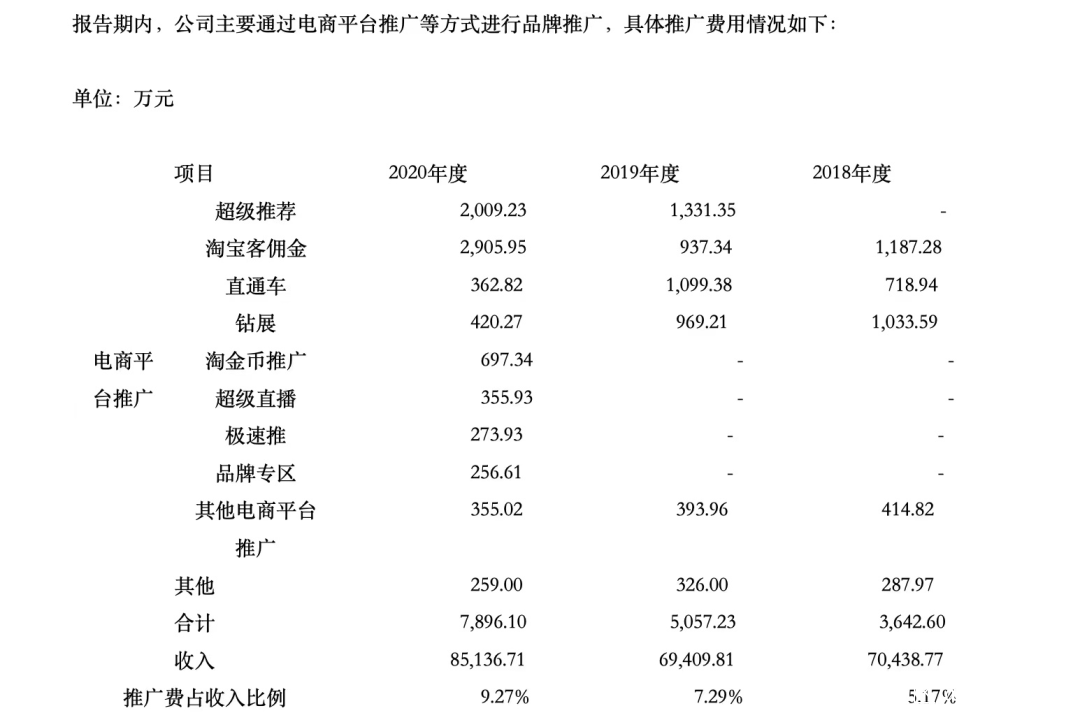

顯然,戎美如今距離“破圈”仍有很遠的距離。戎美的招股説明書中也提到,企業存在銷售模式未能順應市場變化的風險。近幾年,小紅書、抖音等新興媒體流量呈現爆發式增長,網絡流量入口呈現碎片化的趨勢,營銷渠道更為多元化。而戎美,卻依然桎梏在單一的營銷模式當中,即過度依賴淘內流量。

2018年至2020年,戎美在淘內的推廣費用佔總推廣費用的比例分別約為81%、86%和92%。而近幾年,恰恰是站外流量幫助品牌崛起的最佳時期。

過度依賴淘內流量,使得戎美沒能趕上第一輪新品牌浪潮,也沒能觸達更多消費者。簡而言之就是,當都市女性和貴婦熟女都在小紅書、抖音紮根落户,瞭解時尚趨勢時,戎美還在超級推薦、直通車和淘寶客這些常規的、相對低效的引流手段中打轉。

戎美招股書披露的推廣費用使用情況

淘寶生態內的主要推廣手段,如超級推薦、直通車、淘寶客、鑽石展位等等,均為基於大數據、搜索內容等方面的直接曝光型引流。這些推廣方式的奏效的前提是,消費者明確知道自己想要什麼,並進行過一定程度的搜尋。但面對消費者完全不知道自己想要什麼,或者購物慾望不強烈時,這些手段就收效甚微了。也是因為如此,淘寶近幾年愈加重視內容,去年還推出了和小紅書功能類似的逛逛,加速內容佈局。

雖然在站外的推廣寥寥,但所幸戎美把握住了淘內的新興銷售模式,即直播帶貨。2020年2月,戎美店鋪開啓了直播帶貨。和2019年就進入直播帶貨領域的一眾頭部網紅女裝店相比,戎美的直播佈局稍晚。但更嚴重的問題是,多了新的競爭維度後,戎美進一步暴露了品牌劣勢。

進入直播帶貨賽道,天貓品牌店鋪和網紅女裝店鋪的優勢進一步發揮。品牌店鋪多請專業主播進行店播,或直接找達人主播合作;網紅女裝店鋪則由網紅本人或者助理進行直播,網紅能夠持續發揮流量優勢,吸引粉絲購買。而戎美直播初期,則是老闆娘温迪親自直播。

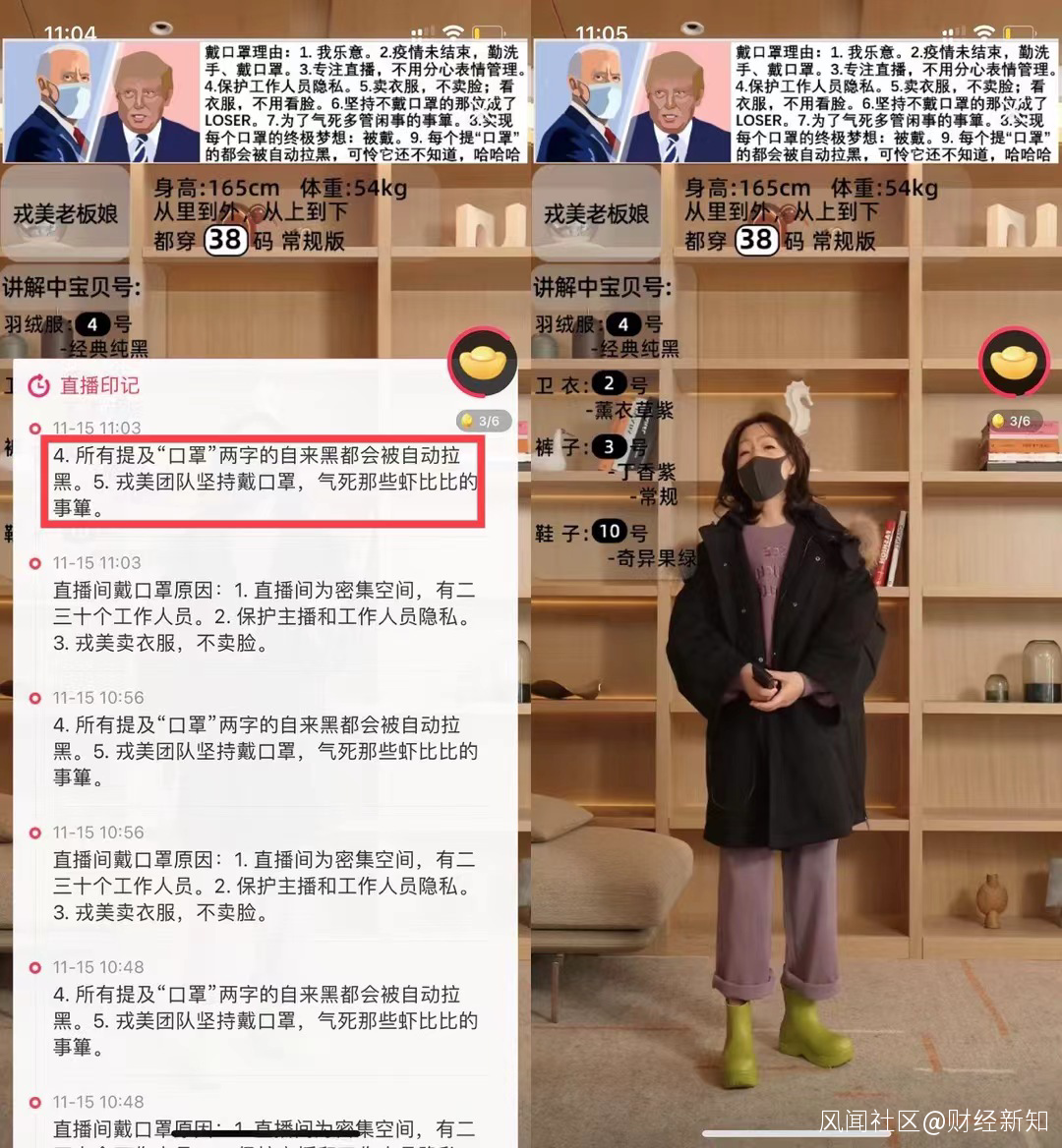

雖然戎美不是網紅女裝店,但做起了直播帶貨,老闆娘温迪實際上也需要肩負起網紅屬性。但並非網紅出身的温迪,和直播間觀眾打交道的過程也是十分坎坷。温迪開始直播後,直播間不時會出現對其容貌的攻擊,導致温迪一度戴口罩直播,甚至在直播間貼出過激的標語,十分影響路人緣。後期,戎美直播間效仿網紅直播間的請多個模特助播等模式,直播間才逐步走上正軌。

戎美直播間標語,被指不友好

目前,戎美直播間的日觀看量在100萬-500萬左右,已經接近頭部水平。雖然和女裝賽道的第一網紅雪梨仍有較大差距,但直播觀看量已經遠超ASM ANNA和大喜自制等女裝C店,以及優衣庫、ZARA等頭部女裝B店。

但在直播帶貨的加持下,戎美目前的單品牌模式似乎又太過粗糙。藉由直播帶貨的巨大流量,單一品牌是十分容易拆分成多個子品牌並將子品牌也培育起來的。雪梨、張大奕等網紅,都開拓了子品牌,將不同品類商品分發至不同子店鋪售賣。然而,戎美目前依然堅持將女裝、男裝、鞋帽等產品全部放在同一店鋪售賣,雖然流量高度集中,但也顯得店鋪雜亂異常。以至於常有消費者吐槽,“進他家店鋪看了一眼,覺得太亂就退出來了。”

和網紅店鋪相比,戎美引以為傲的,是極低的退貨率。女裝店鋪的常規退貨率是30%-50%,而戎美的退貨率卻極低。2018年至2020年,戎美的退換貨比例分別為0.97%、1.11%和1.27%。但有很多消費者在社交平台吐槽,戎美的退貨率極低,是因為店鋪會各種挑刺阻礙消費者退貨。但這一點存在爭議,也有不少消費者表示,自己退貨都是秒退。

上市之後,戎美的店鋪名稱從“戎美高端女裝 高品質高性價比”變成了“戎美高端女裝 股票代碼301088”,可見,温迪夫婦對股價的重視程度。實際上,戎美的消費者中,確實不乏炒股的中產階層。但是這些消費者,如今都對戎美不甚滿意。在小紅書等平台,有關戎美的眾多吐槽點中,主要聚焦在“質量越來越差,價格越來越高,設計經常抄襲”這三方面。

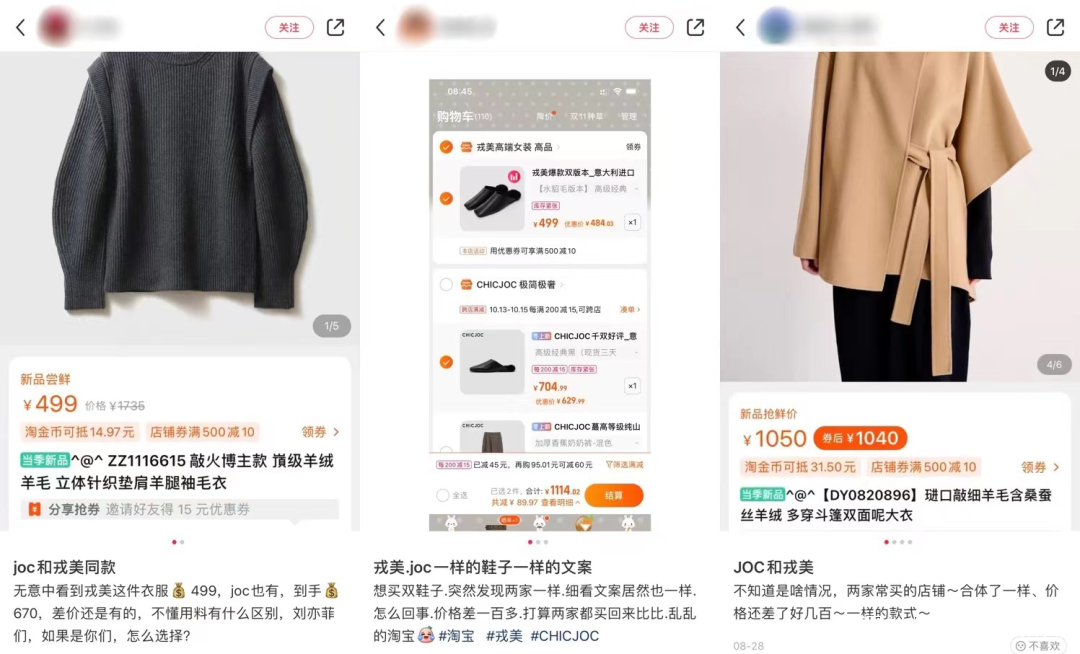

戎美多次被指抄襲CHICJOC

降低成本、提升價格,頻繁被指抄襲,實際上都是戎美想要提高毛利率的必然結果。戎美招股書顯示,戎美最近三年的毛利率是40%-47%。這個毛利率的服裝,其實已經沒有太高的性價比。戎美招股書還顯示,定價策略是逐年小幅提升,朝着58%-67%的行業毛利率水平看齊。

想要進行品牌升級的戎美,似乎忘記了目標人羣的消費水平。在淘外流量緊張的情況下,聲量有限的戎美盲目提價,壓縮成本,恐會迎來粉絲大規模流失。

03

新消費浪潮下,淘系品牌之殤

從風光無限,到轉型困難,戎美的發展境遇,是淘系品牌過度依賴淘寶,形成品牌慣性的縮影。除了戎美,另外兩類女裝店鋪的佼佼者,在資本市場也境遇不佳。匯美時尚、裂帛等淘系女裝企業均衝擊IPO失敗,韓都衣舍從新三板摘牌後,謀求主板上市也沒了下文。

在營銷推廣上相對懂得變通的網紅女裝品牌,目前也沒有任何衝擊IPO的。倒是張大奕背後的如涵,繞過女裝業務,選擇讓直播間背後的MCN機構如涵控股赴美上市,但僅上市2年就選擇退市。

在淘寶生態內風光無限的淘系女裝品牌,緣何不受資本市場青睞?原因主要有二,一是在大品類、高需求的女裝賽道,始終沒能跑出一個聲量夠大的新消費品牌,表現稍微好點的暴走的蘿莉、S&W,還是專注於某一細分女裝賽道的商業模式。

為什麼女裝賽道跑不出新消費品牌?表面原因是女裝屬於長週期、重資產的賽道,存在庫存積壓的風險,沒有其他賽道靈活。但是戎美獨特的單款小批量模式,其實已經很大程度上規避了這類問題。最根本的問題,依舊是在品牌打造和營銷推廣層面的欠缺。關於品牌打造,可以引申為一個老生常談的問題,即“為什麼中國沒有優衣庫這樣的品牌?”

有服裝工廠負責人告訴「財經新知」:“中國完全可以生產出媲美國外品牌的服裝,所以我們的問題不在技術和產品上。問題是,國人太迷信品牌了,對新品牌的接受度很差。為什麼很多淘寶上南極人、恆源祥的套牌產品照樣賣得很好,就是品牌心理作祟。”

國人對品牌的迷信,和國內對服裝新消費品牌的需求不謀而合。而時興的營銷推廣路徑,則能夠幫助品牌完成向新消費品牌的過渡。淘系女裝品牌想要博得資本市場的青睞,擁抱新消費玩法是必要條件。

淘系女裝品牌在資本市場表現不佳的另一個原因,是拘泥於淘寶生態,從而錯失更多的可能性。長期以來,淘系女裝都將淘寶生態作為主要的競技場,過度依賴在淘寶內部的推廣投放。這也導致,一眾淘系女裝品牌長期缺乏外界刺激,沒有一個企業能夠成為鯰魚效應中的“鯰魚”,對整個行業進行攪局,進而引發行業變革。

淘系女裝品牌長期依賴淘寶的站內玩法,忽視站外流量的結果顯而易見,當小紅書、抖音、B站等新式營銷渠道崛起,淘寶站內流量告急,淘系女裝品牌的獲客能力也會斷崖式下跌。當下,淘寶重點扶持逛逛,以求在內容營銷上取得長足發展,但短期內,站外依舊會是品牌獲取流量的最大窪地。淘系女裝品牌若跳不出淘寶生態,註定會耗盡元氣,直至滅亡。

穿搭為重要版塊的逛逛,目前仍處於發展初期

當下,完美日記、泡泡瑪特等新消費品牌,除了淘寶這一銷售渠道,還開拓了小程序、社區等新的能夠和消費者建立聯繫的路徑。建立獨立於淘寶之外的流量堡壘,也是淘系女裝踏上獨立行走之路的重要措施。

和曾經有望成為淘系女裝第一股的韓都衣舍相比,戎美確實有着基因上的靈活性。韓都衣舍的黯然隕落,和品牌定位有着直接關係,當韓式服裝不再成為絕對的流行趨勢,品牌吸引力註定遭到重創。更可嘆的是,在意識到品牌定位陳舊化之後,韓都衣舍依然堅持採用金泫雅、IU等韓國明星為自身背書,進一步失去國民基本盤。而品牌包容面更廣的戎美,雖然也存在諸多問題,但仍擁有迅速調整方向、向新消費品牌邁進的機會。

國內韓版服飾和韓流文化不景氣背景下,韓都衣舍仍採用韓國明星代言

戎美目前在股市的落寞表現,宣告着一代淘系女裝品牌方法論的落幕,也是淘寶站內內容流量不景氣的折射。如若不掙脱現有枷鎖,戎美的遭遇,還會在每一個衝擊資本市場的淘系女裝品牌身上重演。