TCL科技,站在改變估值邏輯的十字路口_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-11-19 17:32

出品 / 節點財經

提到TCL,相信大多數人都很熟悉這個“國民品牌”,TCL電視至今仍然擺放在許多家庭的客廳當中。但是,能夠讓TCL近年來快速發展的關鍵,則是其旗下上市公司TCL科技(000100.SZ)主營的LCD面板(液晶顯示屏)產業。當年TCL創始人李東生選擇主攻LCD面板領域,成為TCL發展史上的關鍵轉折。

如今,TCL科技已經成為與京東方並列的國內行業“雙龍頭”之一,且在不久前面板價格大漲之下,賺得盆滿缽滿。但是,隨着大尺寸面板價格調整,TCL科技股價回調,11月18日收盤於6.30元/股,從今年3月份最高價10.26元/股下跌已超過35%。

似乎,資本市場對LCD面板產業的週期性看法並未改變,TCL科技“週期股”的標籤仍在。下面,本文將從供應端、需求端及技術發展趨勢三個方面,對TCL科技能否實現穿越週期,提升公司價值中樞進行分析。

/ 01 /

LCD產能聚集

“雙龍頭”格局成形

“高科技、重資產、長週期”是LCD面板產業最明顯的特點,這也是瞭解TCL科技基本面的基礎。

李東生曾回憶,“當時第一個工廠投資額就高達245億。在此之前,我們投資過的最大的一個項目也就20多億,體量完全沒法比的。就算放在今天,一個200多億的工業項目也是超大項目。”

這也不是李東生誇大其詞。目前,一條LCD面板產線的投資動輒百億起步,而且其建設、爬坡一般需要2-3年時間。

面對這種產業特性,LCD面板形成了“逆週期”投資方式,即產業低迷時收購兼併,投資產線,淘汰競爭對手,提升行業集中度,行業景氣時依靠產能優勢,賺取更多利潤。

但是,“逆週期”投資方式反過來又強化了LCD面板的週期特徵,歷經數十年發展後,市場形成的普遍認知很難短時期內得到改變。

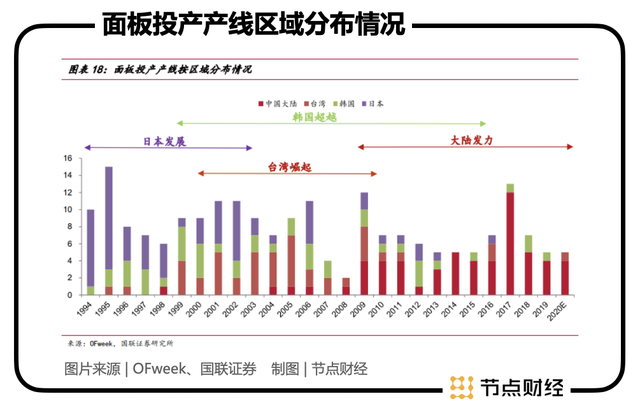

2017年,LCD面板價格達到高位之後價格持續低迷,迫於經營壓力,或是為了佈局新技術如OLED(有機發光二極管)面板的需要,韓國廠家如LGD、三星等紛紛選擇退出LCD面板的生產。

反之,TCL科技、京東方等國內廠家依靠中國大陸市場的旺盛需求,在此期間不斷提升LCD面板產能。國元證券研報認為,此輪韓國廠商退出後,面板產能進一步向國內轉移,到2025年,中國大陸將佔據全球LCD面板近70%產能。其中,TCL科技核心子公司TCL華星目前已建投產的產線共有6條,總投資近2000億元。

隨着產能集中度的提升,中國大陸企業在LCD面板領域的定價權越來越高,而基於高科技、重資產的特點,後來者已很難再染指這一領域。

除已有產線外,今年4月,TCL華星投資350億元在廣州建設8.6代氧化物件生產線(t9)。此次擴產是TCL華星佈局面板產線的最後一塊拼圖,完成後將由原以大尺寸面板生產為主,轉化為全尺寸廠商。

目前,TCL科技與京東方的LCD面板產業“雙巨頭”格局日趨明顯,未來隨着韓企的不斷退出,趨勢將進一步強化,公司有望獲得更高的“龍頭溢價”,LCD面板行業的週期性趨於淡化。但是,不論TCL科技還是京東方,其龍頭地位對估值的貢獻,目前還沒有在股價上得到應有的體現。

是資本市場太遲鈍,還是TCL科技確實仍配不上高估值?本文最後一部分將會對估值問題進行詳細解讀。接下來,我們還是繼續沿着供應端、需求端和顯示技術變革的線索,分析TCL科技的基本面。

/ 02 /

萬物互聯時代

需求端潛力仍在

在供應端的產能日趨集中之際,需求端的潛力卻在逐漸被激發。

在需求端,LCD面板一般按面板尺寸分為大尺寸(TV面板)、中尺寸(IT面板)與小尺寸(手機面板)三類。

大尺寸方面,作為LCD面板產業最大的應用領域,TV面板多年來波動性較小,出貨量相對穩定,而近年來呈現出大屏化、高端化的趨勢。

中尺寸方面,近兩年來在疫情影響下,居家辦公、網絡課程及居家娛樂等場景活躍度提升,IT(台式機、筆記本電腦、平板電腦)面板的出貨量明顯增長。

比如隨着電競業的發展,IDC預計2021年遊戲顯示器的銷量將首次超過遊戲台式機;汽車智能化的大趨勢下,電動汽車車載顯示屏的使用量也將拉動車載面板需求量。Omdia統計顯示,2020年全球汽車用顯示屏出貨量達1.27 億片,到2025年車載屏幕出貨量複合增長率10%以上。

小尺寸方面,2020年全球智能手機面板出貨量18.9億片,同比增長6%。目前LCD面板仍然是主流的手機面板,2020年全球智能手機面板出貨結構中,LCD 面板佔比超過六成。

需要注意的是,在手機面板領域,OLED屏幕的應有已是大勢所趨,而三星、LG則是這一領域的霸主。説到這裏,熟悉顯示技術發展的朋友應該會想到一個問題,即OLED面板何時在大中尺寸領域取代LCD技術?

不少投資者對TCL科技、京東方等廠商不放心,甚至市場不願意給予更高估值,很大程度上來自於OLED技術的威脅。

那麼,OLED技術是否真的如此致命,TCL科技又將如何應對?

/ 03 /

Mini LED為LCD注入強心針?

OLED,又稱為有機發光二極管,屬於自發光顯示技術中的一種。相比傳統的LCD面板,OLED屏幕更輕薄、亮度更高、響應時間更短、可視範圍更大,而且可彎曲,所以又被稱為“柔性屏”。

相比LCD面板,OLED優勢明顯,所以,市場中不乏聲音認為,OLED取代LCD只是時間問題。

今年3月,李東生也曾表示,OLED在中小尺寸領域(特別是手機領域)的比例會進一步提高,而在該領域,國外企業依然有較大優勢,中企仍在追趕中。

這也不是李東生謙虛。雖然TCL科技在OLED領域也有一定的成果,比如曾為小米MIX 4供貨OLED面板,甚至傳出將向競爭對手三星供貨,但總體上OLED目前仍不是TCL科技的強項。

那麼,是不是LCD面板已經走到了被淘汰的邊緣?

“LCD 永不為奴”,形勢並未嚴峻到這個程度。雖然OLED技術優勢明顯,但同樣存在諸如燒屏、成本高、使用壽命低等各種槽點,在大尺寸領域這些問題相當致命,且目前仍未得到很好的解決,這也是OLED近年來只在中小尺寸領域發展,在行業內最大的一塊領地即大尺寸TV面板上,OLED並未取得多大的突破。

據羣智諮詢預計,2022年全球OLED電視面板的規模將達到750萬台,預計滲透率提升到3%。對此,華西證券認為,未來5年將依然以LCD電視面板為主導。

眼看着LCD與OLED的攻防陷入膠着,Mini LED(次毫米發光二極管)技術的爆發,為前者注入了一劑“強心針”。

Mini LED是一種基於LCD面板的升級技術,可大幅提升LCD的顯示性能,其顯示效果更細膩、亮度更高、更省電、壽命更長,且成本低於OLED。

目前,Mini LED被很多擁躉視為對抗OLED的“未來之星”,而2021年也被顯示面板行業稱為“Mini LED 年”。據奧維睿沃預測,2021年Mini LED電視全球出貨預計達到400萬台,未來五年Mini LED電視將迎來高速增長期。

TCL科技較早意識到了Mini LED的價值,2018年啓動研發,同年9月展出全球首台Mini LED電視,在這一領域長期處於引領者的位置。

客觀來看,Mini LED作為一種基於LCD面板的過渡性技術,其能否最終打敗OLED,定論仍為時過早。但是,這一技術的走紅,將大幅提升LCD面板的競爭力,其生命週期有望繼續延長。

綜上分析,在供應端產能日趨集中,需求端多面開花,技術生命週期延長的情況下, LCD面板產業的週期性將得到減弱。對於已佔據龍頭位置的TCL科技來説,目前或許已經來到穿越週期,提升估值的關鍵節點。

但是,資本市場是否認可TCL科技的發展,並給予公司更高的估值?

/ 04 /

低估背後有邏輯

穿越週期仍需耐心

從財報上看,TCL科技近來的業績似乎不錯。

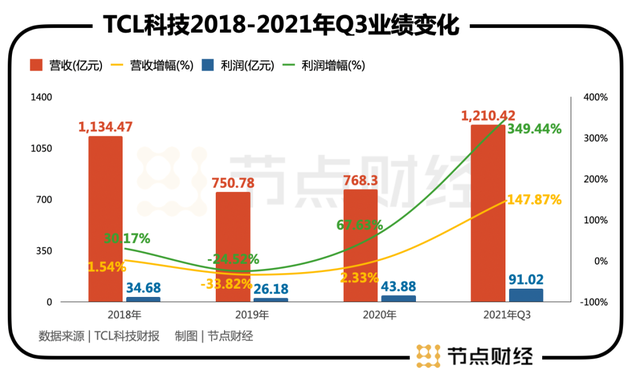

TCL科技最新發布的財報顯示,今年前三季度,公司實現營收1209.29億元,同比增長148.26%;實現歸母淨利潤91.02億元,同比增長349.44%。第三季度單季來看,營收466.30億元,同比增長140.65%;歸母淨利潤23.18億元,同比增長183.69%。

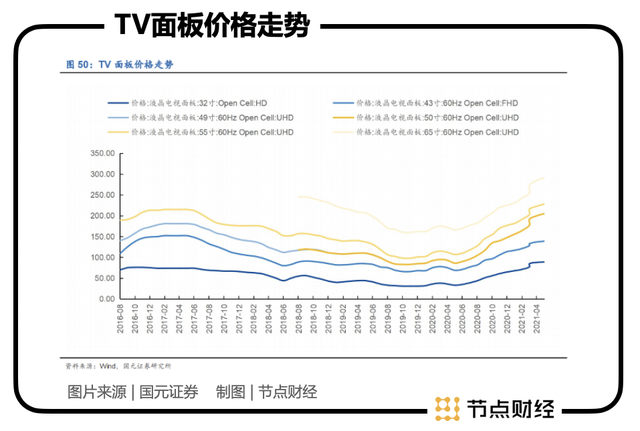

TCL科技之所以取得這樣的成績,首先得益於2020年年中開始,顯示面板價格的強勢上漲。據羣智諮詢數據顯示,截至 2021年6月,主流尺寸的面板價格漲幅均在100%以上,創下了LCD面板行業近10年來最大漲幅。

TCL科技表示,此次顯示面板價格下降,主要原因是進入第三季度後,全球海運堵塞,物流成本上漲,下游客户的備貨意願減弱,導致大尺寸TV類產品價格出現下滑。

而華泰證券則認為,此次大尺寸面板價格快速下滑,主要是由於TV/PC 等需求快速疲軟,終端客户此前備貨較多,存在一定去庫存的疊加效應。並且,此輪面板價格漲幅較快,部分整機廠盈利能力承壓,供應鏈間博弈頻繁,而驅動IC 等原材料價格企穩,成本端有所下滑。

其實,對於TCL科技來説,其還有第二增長曲線,即半導體光伏與半導體材料。據公司旗下中環半導體前三季度業績報告顯示,期間實現營收290.9億元,同比增長117%;淨利潤32.8億元,同比增長190%。

目前,中環的光伏半導體營收佔比已超過20%,淨利潤佔比超過30%,但這條增長曲線的潛力並沒有在估值中得到體現。截至11月18日收盤,公司動態PE為7.3倍。資本市場更為關心的,似乎仍是LCD面板價格下降帶來的業績波動。

所以,長期來看,目前的TCL科技仍處於被低估的狀態,而股價的下跌也在正常範圍之內。畢竟無論茅台、寧德時代或其他保持長牛的白馬股,這種幅度的回調也不是稀罕事。

但是,TCL科技想要擺脱市場將其視作週期股的普遍認知,進而提升估值中樞,恐怕也並非易事。

首先,在LCD面板數十年的漫長髮展過程中,市場對其已經形成了普遍固定的看法,改變這種看法需要用更好的業績來證明。

其次,LCD面板產業發展動輒以年為單位,長週期令行業變動很難在短期內就有立竿見影的結果,非常考驗投資者與觀察者的耐心。

第三,在整個產業鏈的背景下來看,上下游廠商能在多大程度上接受LCD面板的“雙巨頭”格局,也將是整個產業鏈重新進行價格博弈的過程,“龍頭溢價”的變現需要一個過程。

最後,在疫情影響仍在的情況下,全球經濟和消費市場復甦時間不定。傳統的供需關係週期、淡旺季週期都存在較大變數。

李東生率領的TCL科技又來到了一個關鍵的十字路口,公司的管理與運營能力已無須贅述,但在科技、產業與資本市場交織的大潮中,能否穿越週期更進一步,仍要等待時間的檢驗。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點研究不對因使用本文章所採取的任何行動承擔任何責任。