增速連續破百,騰訊雲戰略綁定!容聯雲發佈三季報,長期價值凸顯,後市可期_風聞

独角兽早知道-独角兽早知道官方账号-提供IPO最新消息,及时更新市场动态2021-11-19 15:26

國內雲CC業務龍頭,容聯雲(RAAS.US)昨日盤前發佈了其第三季度財報。報告披露,三季度公司營收大幅上升,其中CC業務增速進一步超預期,預計未來兩年公司仍將維持高雙位數的增速。此外,公司已與騰訊雲簽訂戰略合作協議,未來將在CC、UC&C等多領域進行深入合作。

容聯雲是中國最大的多業務的雲通訊服務商,同時也是中國SaaS企業赴美上市第一股。近期,公司股價在經歷了中概股宏觀負面影響後,於三季報披露前開始高漲,從11月11日起的連續四個交易日,累計漲幅共計達到了18.77%。11月18日財報發佈後,盤前漲幅高達14 %,市場反應強烈。然而由於受到當日龍頭中概股大跌的情緒影響(嗶哩嗶哩、阿里跌幅均超10%),18號當日公司漲幅收窄,但仍然難掩市場長期看好的情緒。

以17日的收盤價來看,公司最新PS為4.24倍,對比海外同業,其估值有近450%的潛在上漲空間。雖然短期受到市場風波影響,但公司主營業務長期處於行業龍頭地位,同時公司海外業務持續向好,疊加顯著低估的市值與領先機構投資者背書,公司長期投資價值逐漸凸顯。

作者 | 獨角獸研究員 編輯 | Arti

本文僅為信息交流之用,不構成任何交易建議

市場風波難掩收入增速迅猛,公司主營CC業務增速亮眼

三季報亮點:三季度營業總收入為2.76億人民幣,同比增長44.34%,其中雲CC業務收入佔比首次超過45%,實現收入1.30億元,同比增長125.4%並大幅超越二季度同比增速,已經連續2個季度同比增速破百,預計四季度增速也將超過100%,全年CC業務或可達4.04億人民幣規模。

公司三季度毛利同比上大幅上漲至43.50%,隨着公司CC業務的佔比提升,預計公司毛利率將進一步提升,2022年預計可達50%。

公司三季度EBITDA報-1.13億元,主要由於研發費用的大幅提升(三季度研發費用 7,600萬元,同比上升66.79%)。公司大力發展技術創新,主要投入方向涉及AI垂直解決方案大開發、營銷側SaaS聚客、獲客提升獲客效率SCRM系統等,足見公司對CC未來業務發展的持續投入力度。

與此同時,由於三季度受教育行業風波影響,公司在教育行業的客户留存率有所下降,然而其總收入仍能保持穩定增長,體現了公司強大的運營及盈利能力。若剔除教育行業影響,公司在大中小客口徑下的淨金額留存率均在100%以上。

公司在行業內深耕多年,既提供定製化產品,又提供標準化產品。一方面,公司在特定行業做標杆客户,然後向其他行業做橫向拓展,拓寬覆蓋度;另一方面,公司基於垂直行業經驗,能夠縱深做滲透,對於既有客户,也可通過豐富產品線增加交叉銷售佔比。

國內CC市場邁入高速發展期,巨頭騰訊雲加速合作佈局,公司同時開啓海外市場大門

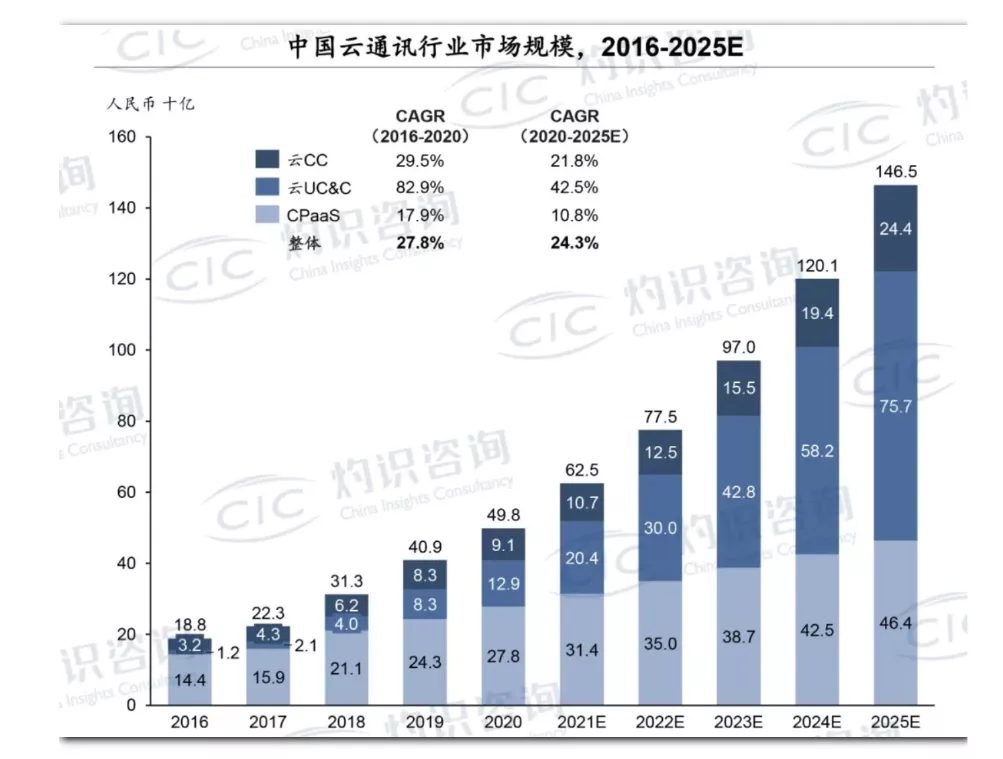

中國企業整體IT支出超4,000億美元,其中2,000億美元為通訊類相關支出,這部分中絕大部分是傳統硬件的投入,目前在國內市場真正雲通訊的滲透率只有2.7%,對比美國的滲透率已經接近10%來看,仍有較大的增長空間。

根據CIC《中國雲通訊行業藍皮書》報告,中國雲通訊行業將迎來快速增長,整體市場規模將從2020年的人民幣498億元增長至2025年的人民幣1,465億元。其中雲CC與雲UC&C預測期內增速較快。中國雲CC市場規模在2019年約為83億元人民幣,預計未來在2024年將以34.1%的複合年增長率增長至約358億元人民幣。

中國雲通訊巨大的市場增量空間吸引眾多企業紛紛佈局。十月,容聯雲和國內雲計算巨頭騰訊雲簽訂《騰訊雲生態類產品合作框架協議》,據管理層在昨日的業績討論會披露,公司將會與騰訊雲在多領域進行深入合作。在UC&C業務方面,騰訊雲已給與公司許多製造業、能源行業、政府單位方面的客户資源。基於雲CC業務,協議約定了一系列多形式的合作,公司既可以通過騰訊雲直接銷售自有的產品至終端客户,又可以與騰訊雲的產品合作開發銷售,同時公司還可以向騰訊雲提供技術與服務支持。目前,協議已促成&正在連洽的合同總金額已到達近一千萬,客户覆蓋全領域,囊括政府單位、保險業、金融行業、製造業等。

同時,據CIC《中國雲通訊行業藍皮書》報告顯示,容聯云為中國2021年上半年營收增速最快的雲通訊解決方案服務商,其中雲CC業務市場增速第一。根據剛披露的三季報來看,三季度CC業務收入同比大幅增長125.4%至1.3億人民幣,預計四季度增速也將超過100%,明顯遠高於行業平均,各業務市場佔有率預計將持續提升。

在全力佈局國內市場的同時,公司進一步着眼於海外。今年公司首次打開泰國市場,與泰國領先的商業銀行達成合作,為其提供全渠道服務。目前,公司在日本、馬來西亞、菲律賓等地均有戰略佈局,而東南亞雲通訊市場的競爭遠不如國內激烈。由於其市場沒有本土大企業,主要競爭對手歐美企業價格與服務費偏高,相較而言容聯雲的標準化產品性價比高,在把握住競爭優勢的同時還能兼顧毛利,其毛利率相較國內市場要更高。

CC市場估值窪地,容聯雲三季度獲大機構加倉

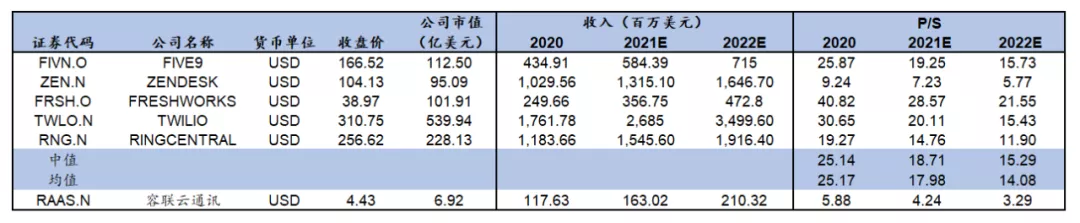

容聯雲通訊對標的是美國雲通訊商Five9、Zendesk、FreshWorks、Twilio、Ringcentral等,市值均超過百億美元。平均市銷率18倍以上,其中與容聯雲最為類似的綜合式一站式服務雲平台FreshWorks市銷率高達28.7倍,資本市場認可度之高可見一般。

受到今年中國境外科技股宏觀負面情緒影響,容聯雲估值經歷了高位回調,對應最新的市銷率僅4.24倍,處於行業歷史地位。如果估值回到行業平均水平,其股價有近450%的提升空間。

由於美國股市目前的估值已經很高,一些追求價值型投資的投資者也正轉向中概股。在中概股回調之際,高盛近期看準時機大幅增持新東方、好未來以及阿里巴巴,伯克希爾哈撒韋今年以來也已經兩次出手抄底阿里巴巴。

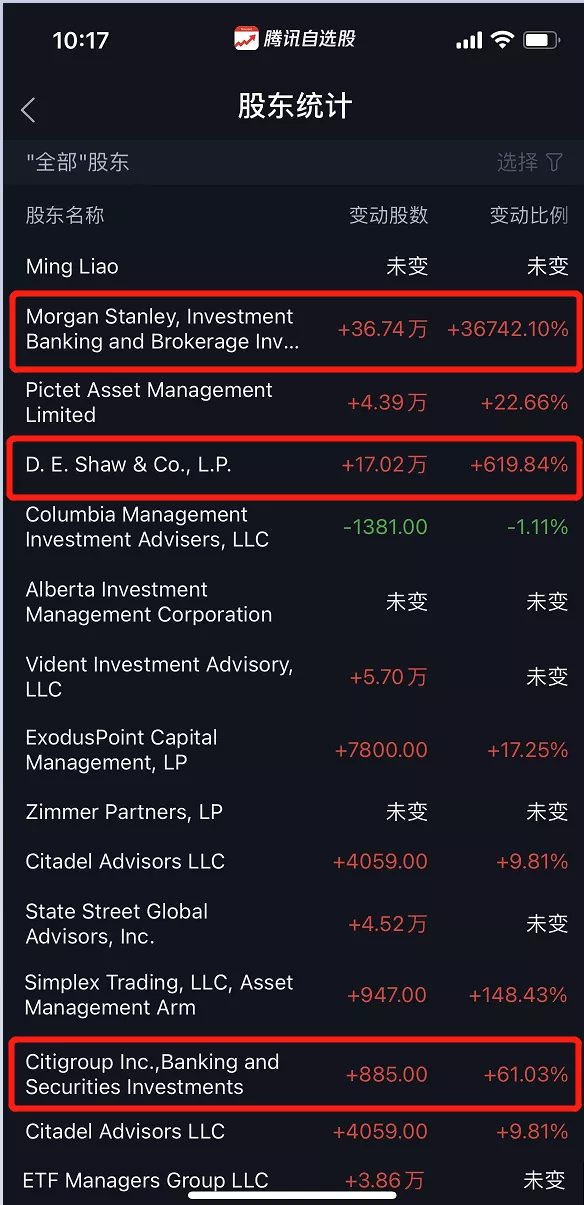

同樣,容聯雲在三季度也獲得了許多大機構加倉,其持倉機構數也由原先的59家上升至62家。據騰訊自選股披露的數據顯示,容聯雲三季度獲包括摩根士丹利、花旗、以及頂級對沖基金D.E. Shaw & Co等多家外資機構的大幅增持。

獲大機構一致性看多,也從側面證明,容聯雲正在步入成長新階段,外資機構們也普遍看好中國優質龍頭企業的長期投資價值。正如容聯雲CEO孫昌勳所言,“公司一路走來都面臨巨大困難與挑戰,也做出多次調整,以適應中國市場競爭格局,每次的改變都在讓公司變得更好,從來不甘於做一家平庸的企業,而是會不斷從自身找問題尋求改變,追求卓越。”容聯雲的後市表現值得期待。