嘀嗒出行急需新故事_風聞

财经新知-深度财经观察,记录中国新经济力量。2021-11-20 22:02

嘀嗒抵不達的未來。

宋中傑估計怎麼也沒想到,2021年的十一月會過得如此艱難。

據港交所信息,嘀嗒出行二次提交的招股書文件已於11月中旬失效,也預示着嘀嗒出行再次衝擊IPO失敗。對於以順風車和出租車業務為主的嘀嗒出行,這意味着其已經超過4年沒有新的融資入賬。

福無雙至禍不單行,近日上海一位女乘客在社交媒體髮長文控訴嘀嗒出行平台存在安全隱患,表示因嘀嗒平台司機疑似存在包括跨平台拉客及辱罵乘客等行為,最終導致該乘客選擇跳車。

即便嘀嗒出行事後做出回應,表示已扣除當事車主行為分、暫停對應賬户使用,並針對當事女乘客的部分發言予以否認,卻也無法改變嘀嗒出行近年來各類司乘安全問題愈加頻發的事實,這對於一家在線出行平台而言,並不是一個好現象。

01 順風車業務,不順風?

根據嘀嗒出行招股書可知,嘀嗒出行2018-2020年分別促成48.2百萬次、178.5百萬次和146.3百萬次順風車搭乘。而在嘀嗒出行順風車業務增長的背後,伴隨着增長的還有各類司乘安全事件。

數據顯示,2018年、2019年和2020年,嘀嗒出行促成的順風車搭乘過程中的汽車事故數量分別為27宗、216宗和419宗,每百萬次促成的順風車搭乘則分別發生約0.6宗、1.7宗和6.1宗汽車事故。

業務體量增長固然是好事,但企業不應以乘客的安全為賭注。

畢竟這些已發生的各類交通事故中,並非是一些不足掛齒的小事故,部分司乘安全事件已嚴重威脅到了乘客的人身安全。

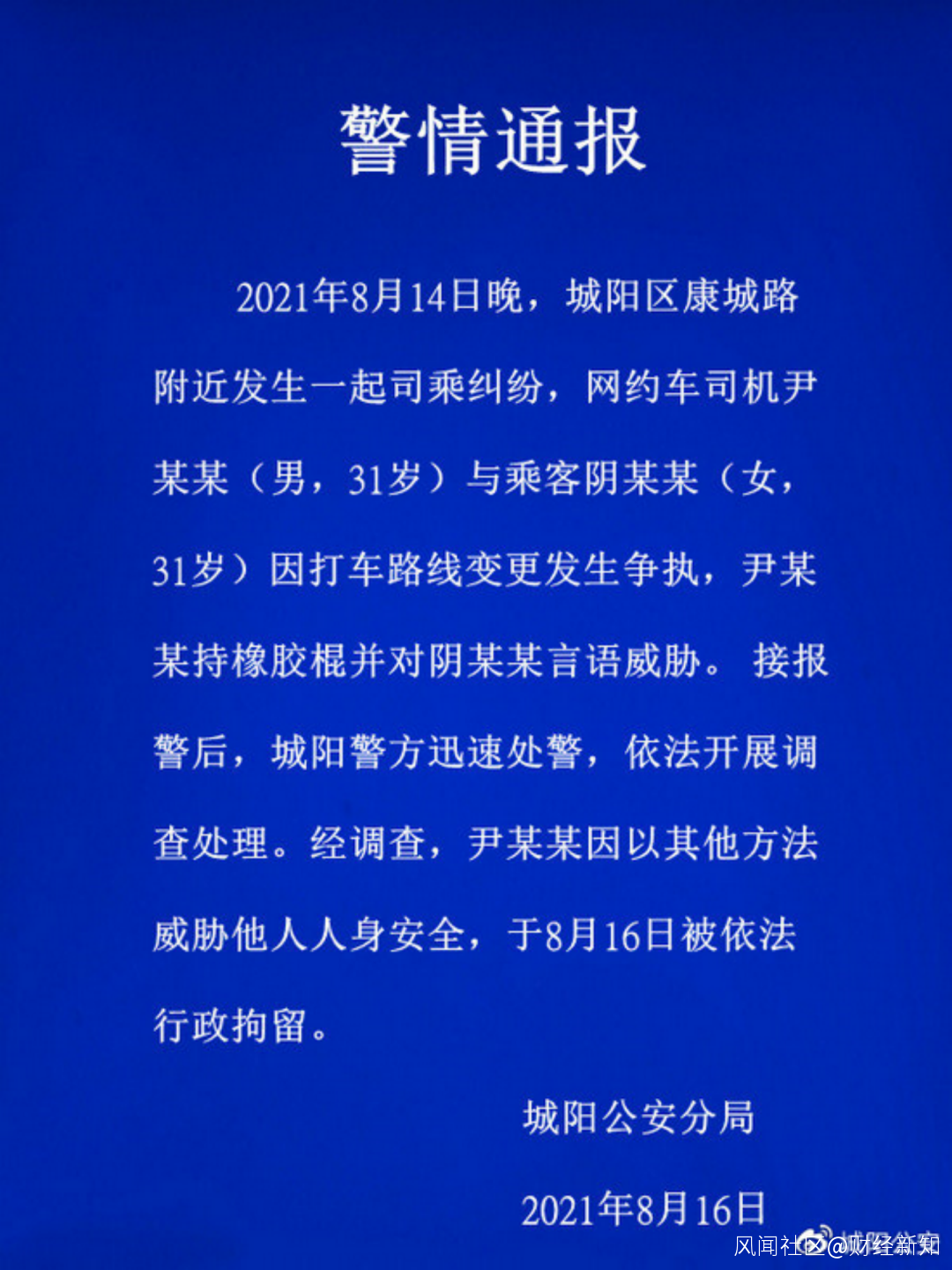

除此次尚未塵埃落定的司乘安全事件外,今年8月中旬,另一位嘀嗒出行平台用户在乘坐嘀嗒順風車時因與司機產生糾紛,遭到司機持棍威脅,該事後續也被當地相關部門通報。2019年,某乘客被嘀嗒出行順風車司機持刀砍傷,同年9月,深圳市某乘客在使用嘀嗒出行順風車業務時遭到司機猥褻,且該司機並無營運資質。

嘀嗒出行順風車業務相關的司乘安全問題高頻次出現背後,企業無疑需要以強自驅力嚴於律己,提高平台安全性建設尤其是司機資質審查等工作,盡最大可能保障司乘安全,但嘀嗒出行似乎在平台監管層面付出的努力並不強。

2020年初,嘀嗒出行曾因違反北京市有關防疫要求,被北京交管部門責令整改,並且還被發現存在未取得經營許可擅自從事網約車經營活動的問題。2020年年底又因涉嫌以順風車名義從事非法網約車業務以及存在安全風險隱患被交通運輸部進行了提醒式約談。

“感覺嘀嗒出行頻繁出現各種司乘安全問題和違規事件的原因,還是業務太單一以及所處賽道商業模式的無奈。僅靠順風車和網約車兩項業務,嘀嗒在這個越發激烈的在線出行市場想要分一杯羹,未來道阻且長”某嘀嗒用户説道。

02 嘀嗒,抵不達的未來?

鮮有人知道,嘀嗒出行曾險些“卒於”2014年前後的“千團大戰”。

彼時,嘀嗒出行乃至是2018年改名前的嘀嗒拼車均未上線,嘀嗒在當時是主營團購業務的品牌“嘀嗒團”的簡稱。嘀嗒團也在那個團購風口之中,一度成為數千家團購品牌中的“探花”(行業第三)。

不幸的是,團購行業後續走向早已被時代見證,如今團購市場僅有美團一家獨領風騷。嘀嗒也於2014年因為資金問題被迫轉型,業務核心調整至順風車業務,上線嘀嗒拼車App。

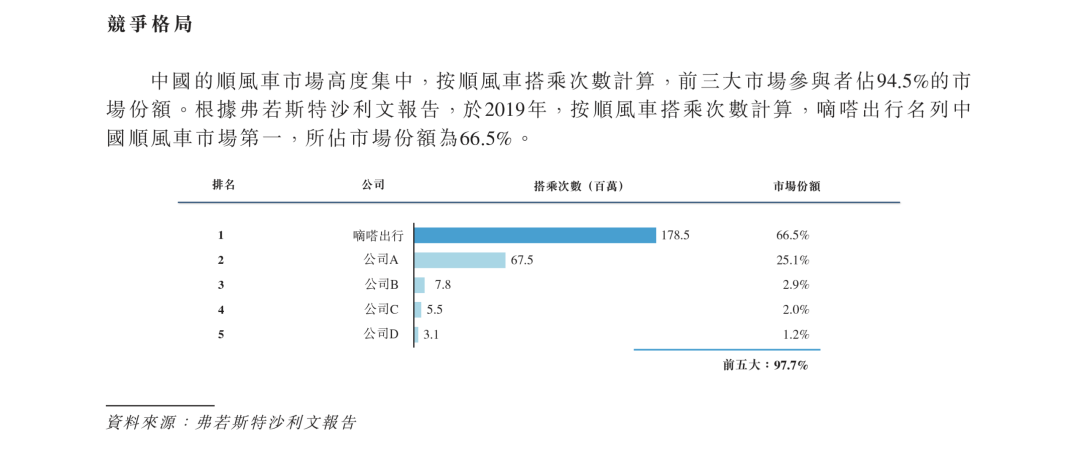

根據弗若斯特沙利文報告數據,按照2019年順風車搭乘次數計算,嘀嗒出行名國內順風車市場第一,已佔據國內順風車市場的半壁江山,市佔率達66.5%。不過正如道家名言“禍兮福所倚,福兮禍所伏”一樣,嘀嗒出行順風車市場實現較高市佔率背後,也藴含着諸多的挑戰與風險。

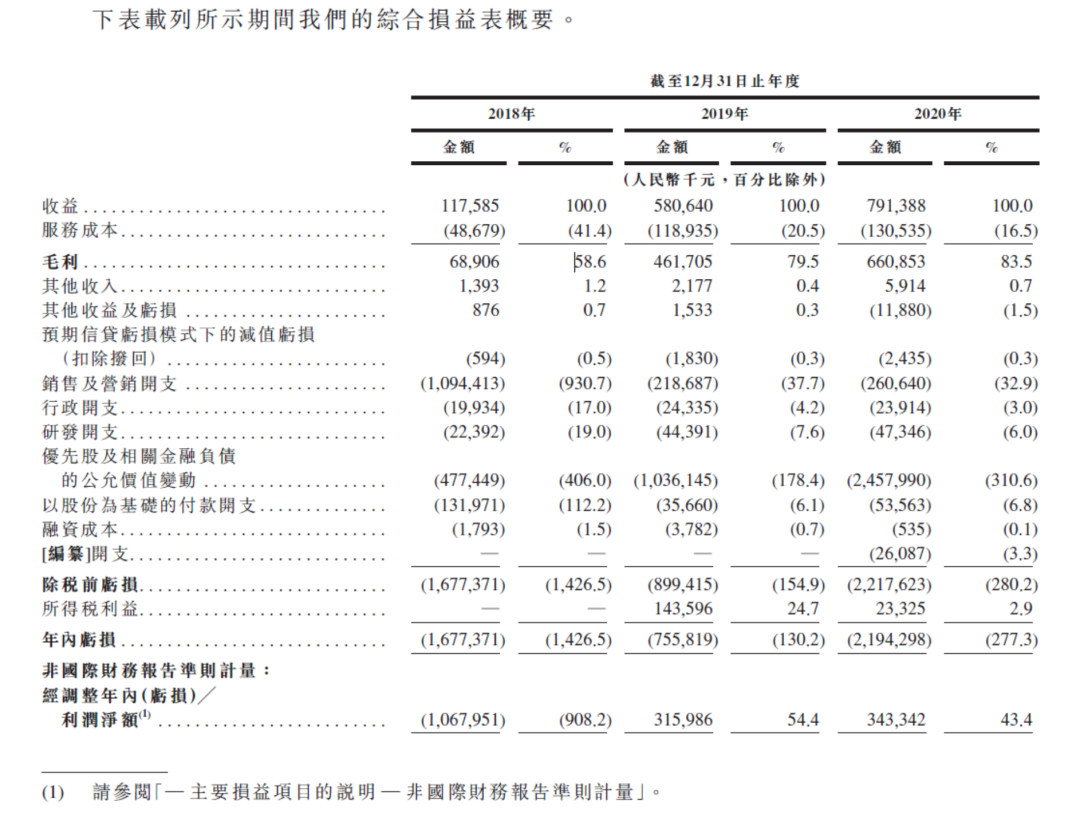

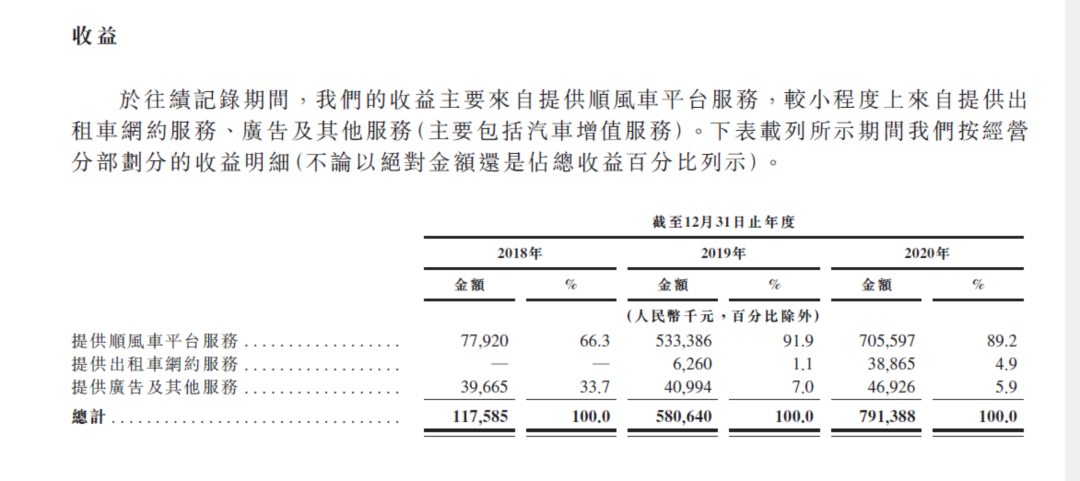

近三年,嘀嗒出行營收及毛利保持增長同時,營收來源也越發集中。

2018年時,嘀嗒出行順風車業務營收佔比佔全年營收的66.3%,廣告及其他服務則佔33.7%。2019年,嘀嗒出行營收增長顯著,較2018年同期增長近400%,營收飛速增長之下,順風車業務的營收佔比也隨之上漲至9成以上。2020年該業務營收單一問題雖有所改觀,但順風車業務營收佔比仍接近9成,廣告及其他服務的營收佔比進一步下降,從2018年的33.7%下降至5.9%。

人紅是非多,嘀嗒出行順風車業務亮眼的營收數據也遭到了一定質疑。

根據2020年各項數據計算可知,嘀嗒出行順風車月活乘客平均每人每月乘坐2.5次,平均交易金額超50元。令人深思,本就對價格十分敏感的順風車用户羣體,平均50元以上的交易金額,是否存在相應的“補貼”水分。

根據招股書,嘀嗒出行僅2020年向順風車用户發放的“用户獎勵”已達1.3億,約佔順風車業務2020年營收的1/5,2018年時這一數據僅560萬。

類似問題也存在於嘀嗒出行的出租車業務中。

近兩年,嘀嗒出行出租車業務的營收金額和營收佔比逐年上升。但若考慮到近三年累計接近9000萬元“用户獎勵”支出(2018年,“出租車網約服務付款處理開支”2786萬、用户獎勵4.47億、2019年付款處理開支1044萬元,用户獎勵接近3600萬,2020年服務成本2642萬),嘀嗒出行的出租車業務早已是“收不抵支”,部分媒體曾報道的的“嘀嗒出行出租車”業務利潤更是一紙空談。

甚至於,其實嘀嗒出行的出租車業務,更像是一個“引流工具”而非“新業務引擎”。

以2020年為例。2020年嘀嗒出行出租車在34個城市有收費許可,業務毛利潤約1245萬元,營收不到4000萬。曾有媒體分析,嘀嗒出行的出租車業務營收甚至不足以支付平台在這34個城市的日常開銷,如房租、員工成本及運營團隊。

事實上,在線出行平台作為一門極其燒錢的生意,對資金的需求極大,對於嘀嗒出行更是如此。

除已提及的開拓新城市所可能支付的高昂“入場費”外,由於同類企業相繼開通或恢復順風車業務,嘀嗒出行2020上半年為穩固市場也大幅提高用户補貼金額,2020年補貼費用較2019年同期暴漲已14倍,佔該期銷售費用的46.1%(2019年同期這一數據為20.5%)。

補貼金額快速提升也使嘀嗒出行本就較高的資金壓力“雪上加霜”。

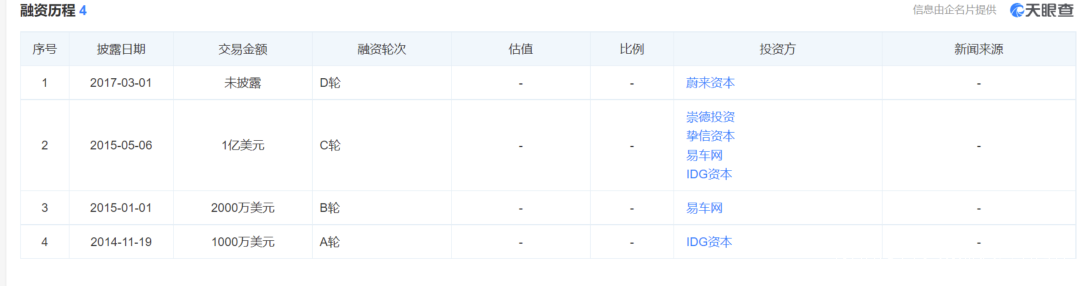

相關數據顯示,嘀嗒出行最新一次融資事件發生於2017年3月,具體交易金額並未公開,此前3輪累計融資交易額為1.3億美元。

長時間未融資和快速增長的補貼金額雙重影響下,藉助上市“輸血“對於嘀嗒出行早已迫在眉睫,不過考慮到嘀嗒出行已兩度衝擊港股失敗,此次又再次深陷安全風波,上市之路或許將更加艱難。

尷尬的是,嘀嗒出行此前曾表示“承諾永遠不做快車和專車”。此舉對於出行平台而言,無異於自斷雙臂。

以2019年國內四輪出行市場數據為參考,網約車、網約出租車兩者的交易總和僅佔國內四輪出行市場交易總和的4.5%,過小的市場使得嘀嗒出行即便是順風車市場佔有份額,也難以講出一個好故事。

加之輕資產模式導致的行業低利潤和較高的司機人員複雜度,更令嘀嗒出行在平台監管層面的壓力遠大於其他大多數在線出行平台,進而需要支付較高的安全成本。

如今的嘀嗒出行,即便在順風車賽道有着一席之地,但出於此前的表態限制似乎也只能在穩定順風車業務基本盤的前提下,通過發現新盈利增量,才能得到資本的認可。

今年8月,嘀嗒平台上線嘀嗒白條金融業務,雖不失為是一種新的嘗試,卻也令嘀嗒出行存在無支付業務許可證的情況下作為非金融機構進行支付服務的風險。

03 寫在最後

長期以來,司乘安全和和資金壓力兩個問題,始終圍繞在嘀嗒出行身邊。宋中傑只有向資本講好故事,找出更好的業務路線,嘀嗒出行才有可能實現上市,進而解決目前的窘境。