百聯“入侵”,中免難以獨善其身_風聞

深眸财经-洞察商业逻辑,深研行业趋势。2021-11-20 09:39

作者:易牟

原創:深眸財經(chutou0325)

疫情的火,直接燒到免税店。

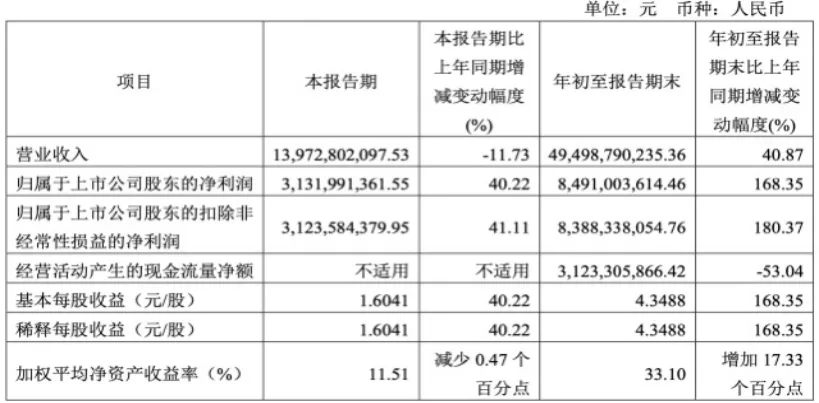

近期,中國中免發佈了2021年三季度財報,財報顯示第三季度公司實現營業收入139.73億元,同比下降11.73%;歸屬於上市公司股東的淨利潤31.32億元,同比增長40.22%。

中國中免還在三季報指出,報告期內,綜合考慮2020年度新冠肺炎疫情對首都機場免税業務的影響,經與首都機場平等友好協商,公司下屬子公司與首都機場就第三合同年(2020年2月11日至2021年2月10日)經營費達成一致並簽訂補充協議。根據《新冠肺炎疫情相關租金減讓會計處理規定》、《關於調整適用範圍的通知》等相關規定,本次簽訂補充協議共計對歸屬於上市公司股東淨利潤的影響金額為11.4億元。

可見,排除經營費影響,歸屬於上市公司股東的淨利潤直接大打折扣。

此外,值得注意的是,海南作為中免營收佔比最大的地區,根據公開數據顯示,今年三季度在疫情影響下,美蘭機場旅客吞吐量同比下滑20%,而作為傳統淡季,中免在三季度加大促銷折扣和宣傳力度,也導致毛利率的下降。

隨着相關免税政策的不斷實施,新消費品牌的入場以及大型企業在海南免税領域的激烈競爭。中免如何繼續保持免税賽道老大哥的位置?當免税牌照不再成為壁壘,中免新的護城河又在哪?

1

擴大免税版圖,中免打了一手好算盤

根據弗若斯特沙利文數據顯示,2020年中國國內旅遊零售市場前五大免税運營商合併市佔率達到99.9%,其中中免以約304億元的免税零售額佔據了92.3%的市場份額。也就是説,在國內免税市場中免佔據着主導地位。

然而,中免的如意算盤遠遠不止於此。

首先,在經營規模方面,中免在3月18日發佈公告稱,公司旗下全資孫公司中免(海南)投資發展有限公司(海南投資公司)擬投資36.9億元(人民幣,下同)用於三亞國際免税城一期2號地項目建設,建設面積為10.88萬平方米,總建築面積約為17.25萬平方米,其中地上建築面積約為10.70萬平方米,地下建築面積約為6.55萬平米。

相比目前海南省現有21萬平方米10家離島免税店而言,一期2號的落地,極大可能成為中免在海南的第二高地。

其次,為了奪取多種區域發展,中免未“雨”綢繆,積極佈局多地市內免税店。

目前公司已經在北京、上海、大連、青島及廈門發展旅遊零售綜合體業務,未來隨着離境市內免税政策出台後,在出境遊放開的前提下,考慮到公司議價能力的提升以及旗下免税店、線上平台多數熱門單品價格均為世界最低價,未來有望成為截留消費的另一大渠道。

從更廣闊的視角來看,中免的提前佈局能夠在未來眾多企業紛至沓來之時,不會失掉與大部分免税商品源頭品牌的合作。

不僅如此,相對於國內競品方面,中免在產品採購成本上也佔據着一定的優勢。

中免通過彙總訂單集中採購模式,直接向品牌方採購,一來既能夠實現精簡流程,又能增加對品牌供應商的議價能力。同時,直採模式也保證了上游供應商不會過於單一,避免上游供應商對公司形成較高的議價能力。

2020年公司前五大供應商採購總額佔採購總額比重為58.4%,但最大供應商的採購額僅佔公司採購總額的27%,避免了對供應商形成黏性,從而能夠降低成本、風險雙重問題。

而另一邊,中免的競爭對手規模較小,深免在國內市佔有率為2.4%,海發控及中服等合計佔比約4%。在採購方式上,多采用供應商或合作商供貨模式。顯然,這樣的採購方式無形增加了更多的採購成本。

為此,我們可以大膽猜測,在免税牌照開放後,供應鏈方面的優勢或許有成為中免新護城河的可能。

不過,隨着行業的不斷向前發展,在市場催動了各行業巨頭入局,也提升了行業的服務水平及經濟效率等態勢下,中免又將面臨哪些新挑戰?

2

**市場開放,行業巨頭“**兵臨城下”

9月,上海市政府辦公廳印發《上海市建設國際消費中心城市實施方案》,提出大力發展免退税經濟。支持本市企業申請免税品經營資質,鼓勵免税店設立國產商品銷售專區。擴大退税商店數量、類型及覆蓋地域範圍,鼓勵重點商圈、機場、賓館酒店內商場和旅遊景區商業網點開設退税商店等。

該方案一經發布,就引來了各大行業龍頭的關注,例如上海市大型國有重點企業百聯集團。據公開信息,11月2日百聯集團已向相關部門提出免税經營資質的申請。

以上海要實現2021年免税新政策落地,力爭新增800家首店的情況來看,百聯購物中心存在較大優勢,首先,上海百聯購物中心能夠做到滿足大量目標數。其次,選擇持有免税牌照的公司進行經營,一家獨大的局面必然不會是最好的選擇。

除此之外,4月16日,百聯集團與上海機場集團在百聯大廈簽署戰略合作備忘錄,這也為百聯在上海機場建立第一家免税店成為可能。

根據上海機場2018-2019年分別7400萬人次、7615萬人次,海南機場2018-2019年分別5247萬人次、4501萬人次的吞吐量看,上海機場旅客吞吐量相對較大。可以預見,對於以海南作為主要免税區域的中免而言,百聯的“出手”將成為中免不可忽視的存在。

此外,隨着關税的逐漸下降,免税品相對專櫃的價格優勢及其他跨境電商的正品優勢將被逐步削弱,考慮到免税所需的離島或離境所需的花費不菲,對於廣大較富裕家庭而言仍是不小的負擔,從某種程度上來説,免税品附加了旅遊花費後,更是難以形成對跨境電商的明顯優勢。

如果説以上談到的是屬於中免的競品面,那麼接下來就是市場發展的風向面。

從疫情方面看,即使中免在疫情反覆影響之下,採用線上零售來擴大佔比、減少疫情損失,但海外疫情持續反覆,國內疫情防控再好,仍然存在較大的輸入風險,導致散點疫情爆發。

例如,根據雪球數據顯示,在2018年-2020年,中國中免的銷售毛利潤分別為41.46%、49.40%及40.64%。也就是説,2020年,遭受疫情反覆影響,毛利潤直降接近9%。同樣的,在散點疫情爆發的2021年,作為免税店大頭的線下業務也仍然面臨着較大的不確定性。

從消費者角度看,Z世代作為未來的奢侈品消費主力,更加習慣於線上消費。接受調查的Z世代幾乎完全通過線上方式瞭解奢侈品,例如通過電商平台、小紅書、品牌官網等方式獲取奢侈品信息的Z世代佔比約為33%、31%、31%。可見,Z世代也更傾向於在線上渠道購買奢侈品。

在2020年中國奢侈品消費中,線上渠道佔比較2019年同期增加10個百分點至23%,中國免税商品線上銷售額佔免税銷售總額約55%。綜上,隨着市場方向的變動,大力發展線上進行部分銷售渠道的“轉型”,或許將成為中免需要考量的問題。

3

中免“難以”內卷中突圍?

實際上,在多項政策支持各大企業發展免税店上,有人認為,各行業巨頭的入局,中免難免受到不同程度的內卷。那麼,結果是否真就如此呢?

眾所周知,目前中免規模不僅世界排名第一,公司或已經成為部分熱門品牌的單一最大客户:根據雅詩蘭黛財報,2020年7月-2021年3月,中國區免税銷售額達到18.98億美元,佔雅詩蘭黛總收入比重15%,在品牌黏性方面毋庸置疑。

其次,依靠目前中免僅有的全免税資質,中免旗下免税店/線上平台的多數熱門單品銷售價格均為全球最低價。

綜上,從中長期來看,在具備巨大規模以及較強的採購力的基礎上,中免熱門單品銷售額仍然具備較強競爭力,並且能夠保持穩定增長。

回到中免現存的客户離島或離境所需的花費不菲問題上,從某種意義上來説,中免並非毫無“退路”。通過佈局跨境電商模式來分割整個免税領域的細分市場,通過線上零售獲取大量離島/離境旅遊意願較低的消費者,進一步拓展市場,將存量遊客進行轉化。

據弗若斯特沙利文數據統計,中國免税市場規模由2016年的234億元增至2019年的501億元,複合年增長率為28.8%。預計2022年,中國免税市場規模將達944億元;2025年或增至1816億元,複合年增長率為24.4%。

可見,在極速發展的市場規模前,中免通過現有的基礎進行穩紮穩打,仍然擁有較強的發展空間。

不過,不可否認的是,對於當前的免税行業而言,以上種種市場競爭都是必不可少的,國內免税業想要突破現有的行業發展水平,就必然面臨着眾多品牌的入場和多元化銷售渠道間相互磨合的過程。

也許在變幻莫測的市場中,確實沒有一家企業能真正永遠坐穩行業第一的寶座,但永遠保持改變、進步,一定會比任何時候都走得更遠。