誰人不知匯添富(五)_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-11-22 19:27

出品 / 節點研究

在誰人不知匯添富(四)中,我們除了對匯添富基金近三年的表現進行了簡單的呈現以外,同時詳細介紹了近三年表現最佳的主動股票型基金以及相對業績比較基準而言超額收益最優的基金——匯添富創新醫藥。本文我們將繼續聚焦在匯添富基金的中期表現上,詳析僅次於匯添富創新醫藥基金,超額份額淨值增長率排名第二的匯添富全球消費美元現匯(006310.OF)。

/ 01 /

基金概況

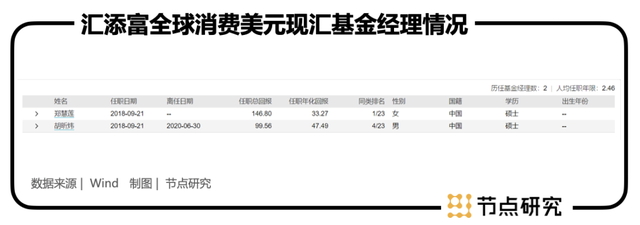

匯添富全球消費美元現匯全稱為匯添富全球消費行業混合型證券投資基金,成立於2018年9月21日,現任基金經理為鄭慧蓮,任期年化回報率為33.27%(2018年9月21日至今)。截至2021年9月30日,該基金規模為0.55億元。

/ 02 /

業績表現

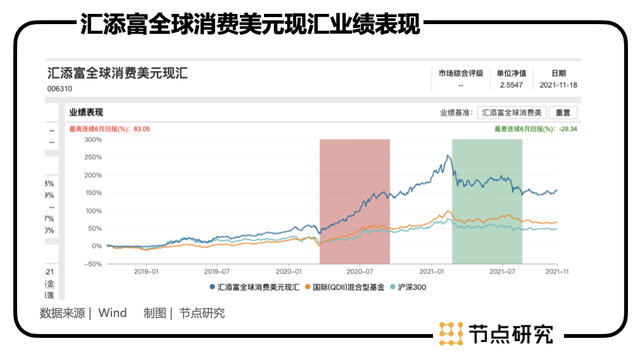

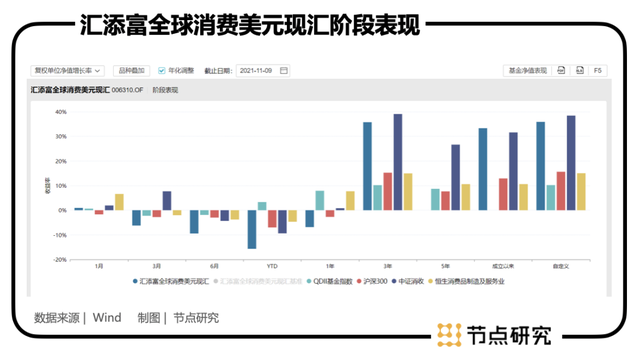

從業績走勢可以看出,該基金近三年總體上實現了長足增長,長期位於滬深300及國際(QDII)混合型基金之上。與匯添富中證主要消費ETF基準走勢基本相似,以2020年為分界線,之前弱於匯添富中證主要消費ETF基準,之後較基準走勢更加頑強。截至2021年11月18日(本文數據均不排除存在兩日的時間差),Wind數據顯示,匯添富全球消費美元現匯從2018-09-21成立以來,已取得155.47%的收益,大於同類平均水平,同類排名1/23,期間資產淨值增長1581.17%。從各區間表現看,該基金今年以來表現較差,收益率-12.72%,同類排名31/36;1年收益率-3.68%,同類排名39/47;3年收益158.49%,同類排名5/37。歷史信息顯示,其短期走勢<中期走勢,短期風險較大。(歷史信息不代表未來走勢)

資產配置

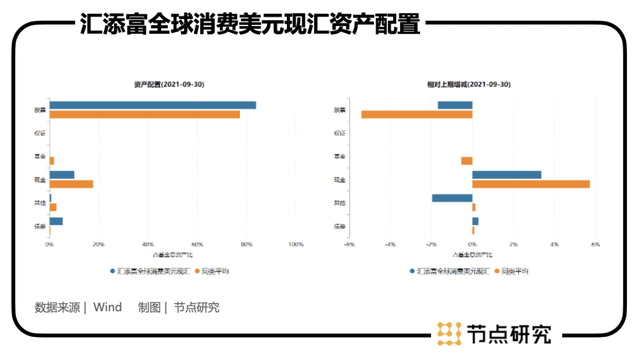

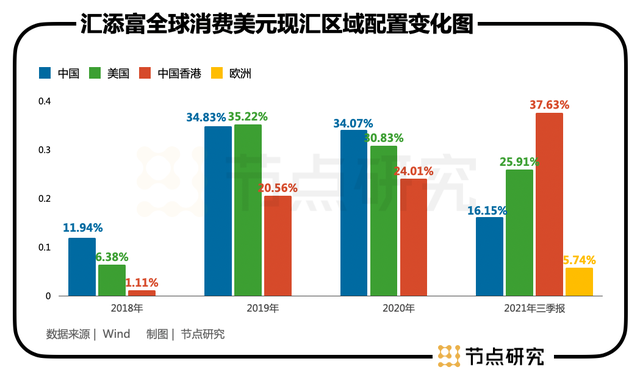

從資產配置來看,截至2021年9月30日,匯添富全球消費美元現匯有83.84%的資產份額配置至股票,較上期減少了1.68%,但仍略超同類均值77.30%的配置股票水平;該基金第二大類的資產配置為現金10.05%,較上期提升了3.35%,仍然低於同類平均水平17.67%,對債券的配置較為微小為5.39%,而同類平均水平僅為0.40%。可以見得仍然是股票貢獻了該基金大部分的超額收益。

儘管全球消費50指數仍然延續了較為平穩的上漲,但從業績比較基準可以看出,相關倉位較輕,對整體收益率影響有限。故而至此,我們可以得出一個較為粗獷的預測,其後續業績很大程度上受A股日用消費以及恒生消費能否走出回調整理,重新開啓一個上漲週期影響,但就目前基金配置倉位來看,日用消費相對倉位已被降低,可能對整體業績影響有限,但就其歷史佈局習慣來看,我們也不能排除其根據相關板塊趨勢調倉的可能。

2019年,全球市場整體行情向好,消費行業表現亦是突出,該基金主要佈局了A股和美股,A股的平均倉位佔比大約在30-50%,美股的平均倉位佔比大約在35-40%,港股的平均倉位相對較低。主要個股思路是“希望挖掘出全球各個消費品子行業中的最優秀的公司(這些細分子行業包括白酒、電商、傳媒、品牌消費品、旅遊、醫藥、物業服務、餐飲、教育、農業等景氣度上行的行業),做中長期的佈局。”

2020年,受新冠影響,全球股市先抑後揚,A股表現較好,其財報中對投資策路部分除卻同2019年相似的描述以外,表明該基金“重點佈局了‘在線化’的賽道,包括電商、本地生活O2O服務、在線教育、在線娛樂等”,而可能正是此項佈局,使得該基金在今年以來的部分業績受行業政策影響而遭到重挫。

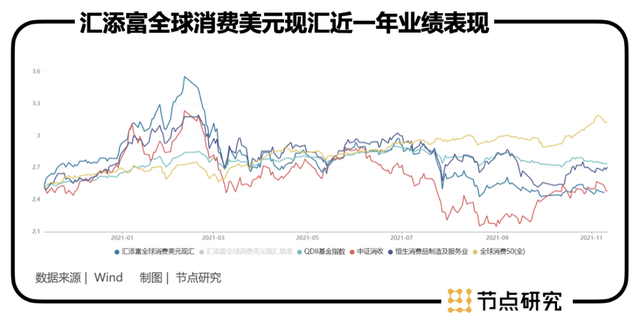

我們將目光拉回至近一年。今年春節以來,受流動性收緊預期影響,相關板塊出現大幅回調,市場波動幅度較大,儘管後期部分板塊走出回調,但除卻新能源車、半導體、光伏等主線外,走勢仍然十分膠着,中報顯示該基金“在A股、港股、美股之間基本均衡配置。個股和行業選擇方面,挑選了白酒、免税、醫美、互聯網、新消費等賽道。“其中其持倉較重的互聯網板塊、中概股等領域,受到政策、自身發展階段等影響,表現較差,拖累了整體業績表現。此外,其在新消費的佈局欠佳,也拖累了淨值。”

進一步來看,其三季報表示“從本報告期開始,為了體現出QDII基金在全球資產配置方面的特色,我們將持續把A股倉位控制在比較低的水平,而增加對海外資產的配置力度。主要保留了A股的特色類資產(白酒和免税)的倉位”。美股方面,由於對監管政策加碼的擔憂,該基金適當減持了中概股,增持了純美股,包括電商、本地生活、服裝、新能源汽車;港股方面,參與了2個基石項目,效果不佳。“我們在對公司投資價值的判斷以及對整個基石項目規則的把控方面,確實犯了嚴重錯誤”,同時同樣是出於對監管的擔心減持了互聯網公司;A股方面,由於消費疲軟,其持倉的白酒、小食品等公司都跌幅較大。受制於政策擔心,其持倉的醫療服務、醫美公司也錄得較大跌幅。

在最近的三季報中,其糾偏且重申了其總體策略“在景氣度向好的細分賽道里,尋找優質公司。在A股、美股、港股、歐股等4個市場,挑選出最具有當地資源稟賦特色的消費品公司。”並細化了其認知的特色賽道,包括A股:白酒、部分小家電、部分休閒食品和飲料、部分的醫療服務、化妝品、汽車;港股:服裝、部分的互聯網公司、部分的醫療服務、餐飲;美股:全球知名的消費品品牌、新興消費品牌、海外的互聯網公司、部分優秀的中國互聯網公司、部分中國新興消費公司;歐股:奢侈品。

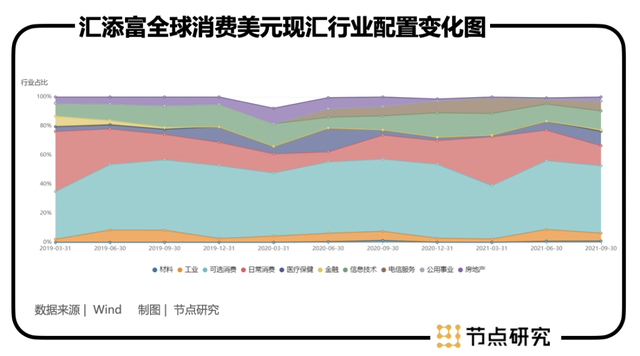

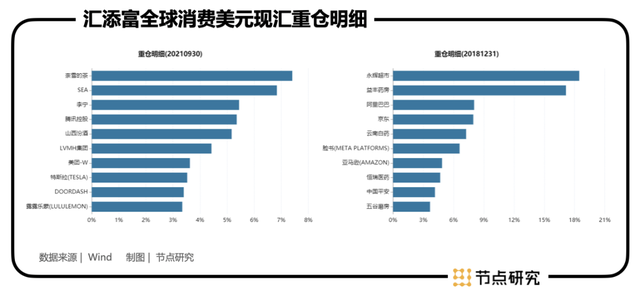

更為具象的,我們將目光聚焦在匯添富全球消費美元現匯的重倉股上,從2018年12月31日到20219月30日,我們已經可以明顯看到其重倉持股發生了較大的變化,我們也可以推斷這是該基金跟隨市場、政策、環境的變化做出的行業選擇方向的變化。可以看到2018年底,除卻可選消費,日常消費以及醫療保健還相當受該基金的青睞,尤其是日常消費尤其突出。時光荏苒,三年後的今天,可選消費已經佔領了大多倉位,信息技術也不容小覷,日常消費雖仍佔比可觀,但比之過去已經大幅減少。時移世易,重倉個股的細分行業也發生了轉換。

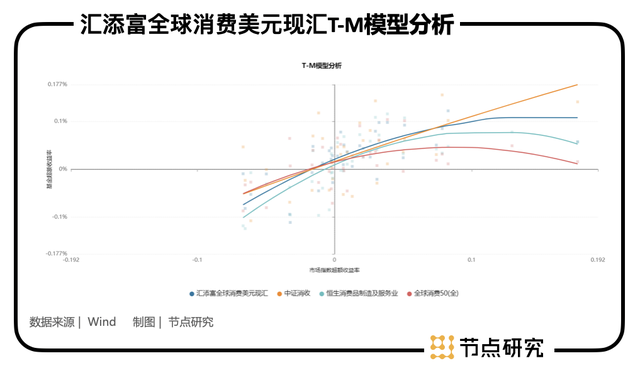

業績歸因

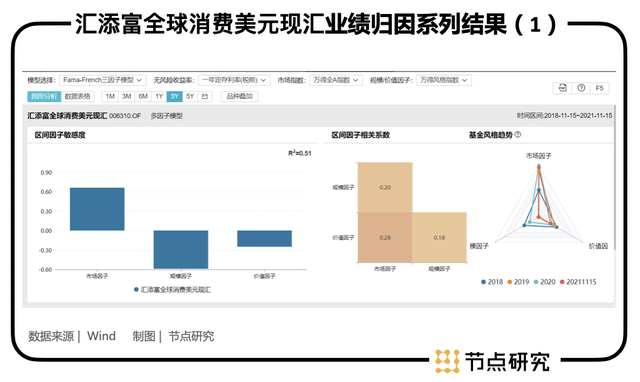

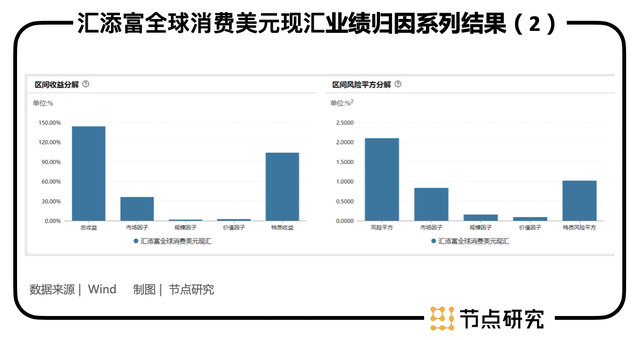

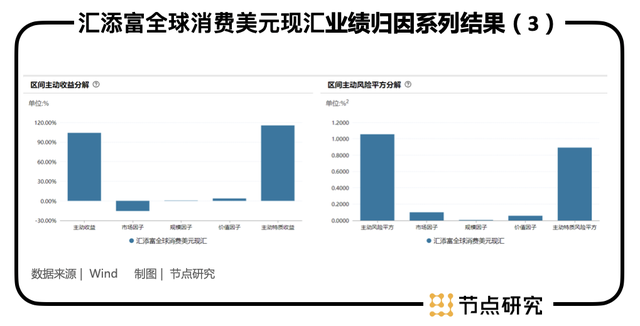

在前文中,我們已經對匯添富全球消費美元現匯近三年的業績進行了定性分析,本章節我們將進一步的就其近三年(2018年11月15日—2021年11月15日)業績進行定量分析。

Fama-French三因子模型結果顯示,三年期市場因子、價值因子、規模因子之間的相關係數分別為0.18、0.28、0.20,彼此相關性較低,初步説明此模型具有合理性。進一步的,該模型的擬合優度為0.51,該模型對樣本基金的超額收益的解釋力度尚可接受。

從區間因子敏感度來看,市場因子的係數0.66>0,説明該基金在樣本期間運行趨勢與市場整體運行趨勢較為統一,並且市場因子係數<1,可見該基金相對於市場大盤屬於偏穩健型基金。規模因子的係數為負數,説明該基金可能偏好配置大盤股,其超額收益受大盤股的影響較大。價值因子係數為負數,故而本基金可能更偏向於配置成長型股票。需要特別説明的是,該市場指數為萬得全A指數,而該基金標的分佈在全球市場,故而此市場因子可能效用有限,但市場因子係數並不算低,也可間接説明全球股市走勢可能存在很大的協同性。

回撤及風險

通常來説,回撤與風險是基金持有人不得不關心的問題,它事關持有人在動盪時能不能拿得住,能否享受到基金的超額收益。最大回撤除了提示風險外,還傳遞了重要的潛在信息,能在一定程度上反應基金經理的投資水平、倉位管理能力、對市場走勢的判斷、及投資時機的把控等綜合能力。通俗來講,在相同條件之下基金經理能力越突出,回撤風險往往越小,基金持有人所需承擔的痛苦指數也會相對較輕。

從動態回撤圖中可以看出,匯添富全球消費美元現匯近三年間(截至2021年11月15日),今年春節前多次觸及零軸,長期維持在一個淨值增長的趨勢中,且回撤較小,大部分回撤在10%以內,比較令人“賞心悦目”。但節後回撤風險明顯加劇,且有愈演愈烈的趨勢,其中超過30%的回撤大概有二十餘次,且大部分時間回撤幅度均在20%以上,據分析主要是其持倉量較大的消費板塊前期漲幅較大,將估值推至相對高位,後期受流動性收緊預期影響,及全球疫情的反覆等因素綜合影響,消費板塊整體回調極大影響了該基金收益。

投資者在投資該基金時,今年春節以前大部分時間(以天為單位)需要忍受的波動率甚至是在5%以內,前期可謂相當穩健,痛苦指數較低,但今年春節以後痛苦指數可謂直線攀升,需要忍受30%的回撤波動率。由於其近期回撤幅度較大,回撤次數較多,短時間內可能不再適合風險承受能力較低的投資者。

下期內容,我們將帶領大家走進匯添富旗下表現更為亮眼的基金經理,對匯添富進行更進一步的分析,歡迎保持關注。

節點研究聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點研究不對因使用本文章所採取的任何行動承擔任何責任。