梁汝波要催飛書賺錢了_風聞

壹番-2021-11-22 18:20

在字節的內憂和AT的外患下,新BU飛書得考慮自力更生了。

**本文來自微信公眾號:壹番財經(ID:finance_yifan),**文|太史詹姆斯。

剛剛結束的飛書大會上,飛書CEO謝欣強調,月活等數據更適合C端產品。

一天後,字節跳動就傳出,去年佔總收入77%的廣告收入停滯的消息。

所以,對於集團CEO梁汝波來説,不管你是C端,還是B端,他更想看的確實不是月活,而是營收。

飛書也將扛起更重的擔子。

01 C端方式打B端?

在一眾企業協作與管理軟件中,飛書是極為重視用户體驗:飛書是面向屏幕的,手機友好的,而不是僅僅面向打印機的;是方便交互,也方便分享的。

可惜的是,它所在的是B端市場,用户們不能自由地用腳投票。因為B端產品的貨幣選票在管理者手裏,在美國被稱作“dog food”。

飛書相當於用C端市場的打法打B端,這種打法有它的目標客户——互聯網創業公司。

在這樣的公司裏,管理者和普通員工比較接近,老闆們也看重生產力工具的用户體驗。創業公司也不乏明星企業,造車新勢力三巨頭蔚來、理想、小鵬,都是飛書的擁躉,聲量不能小覷。

飛書5.0企業管理平台發佈會

B端軟件的輸出意味着經營理念的輸出,字節跳動早期在市場上雖然已經嶄露頭角,但是早期聲量仍舊有限。

以飛書為主要產品的效率工程團隊的變化,也印證了字節的整體發展對B端產品的深刻影響。這個團隊是梁汝波和一幫拿着大量期權的老員工組建的,剛開始也沒什麼輸出,被看成了養老部門。

飛書從2016年開始,一直是對內的,直到去年才對外免費開放。這時候的字節已經可以算是僅次於騰訊、阿里之後的第三巨頭了。

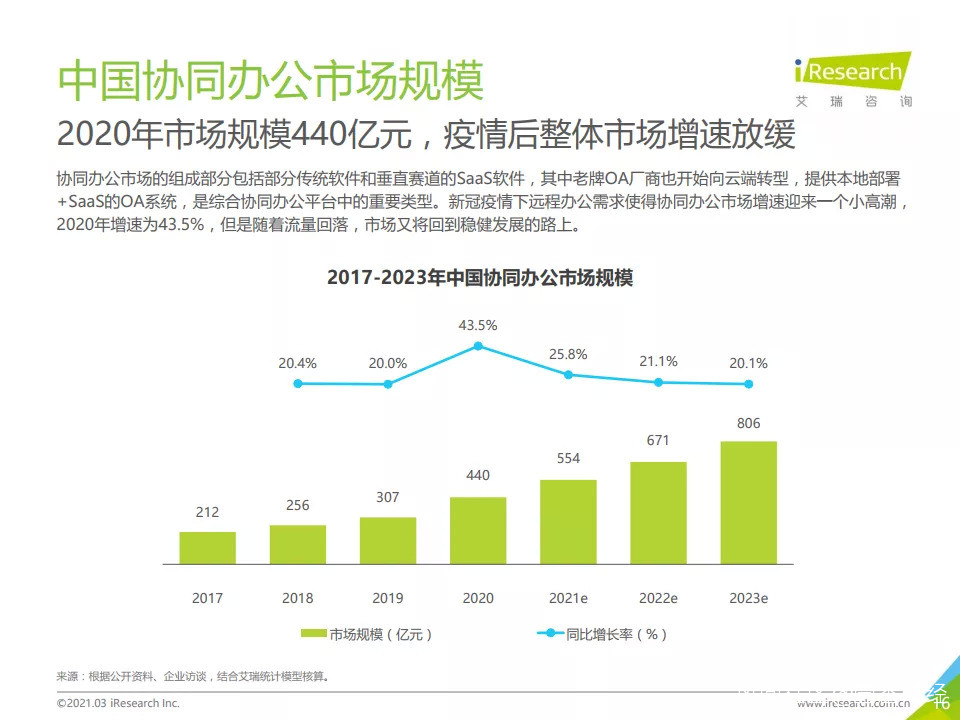

2020年是企管軟件的爆發年。

艾瑞數據顯示,中國協同辦公市場規模2020年達到440億元,同比大增43.5%。CNNIC數據顯示,截至2021年6月,中國在線辦公用户規模已經突破了3.8億人,使用率從2020年6月的21%大漲到37.7%。

在遠程辦公需求暴漲的疫情期間,飛書獲得了應有的市場聲望,已經坐穩了行業第三。不過,易觀千帆數據顯示,今年10月,釘釘月活為1.53億,企業微信是0.7億,飛書是62.9萬。這也是在大會上,謝欣不正面回應月活情況的原因。

飛書要是想從目前專注的創業型客户,向成熟企業邁進,就不可避免要接高度定製化的項目,也要給客户提供功能全面的產品線。

但如果按照本月初字節最新的架構運作,飛書BU和火山引擎BU就會發生業務重疊帶來的內耗。

如果飛書還想要向製造業這樣的傳統行業進軍,那些老闆的理念肯定不符合飛書“先進生產力”的要求,飛書要怎麼才能讓這樣的客户接受?

飛書幾千人龐大的團隊顯然不是為了“小而美”而生的,但和客户在文化上的衝突往往是最難彌合的。

02 人海vs.集團軍

飛書的弱點恰恰是釘釘的優勢。

對於高度定製化項目,釘釘可以依賴阿里雲團隊。釘釘專注的遷到、已讀、考勤機等“強管控”功能也正適合傳統行業的口味。這些都是阿里多年服務各類中小企業積累下來的經驗。

阿里雲服務在服務中小客户上已經先走了一步,這成了釘釘的天然流量來源。

阿里還發現,釘釘這樣的協作軟件和阿里雲IaaS層之上偏重應用的SaaS和PaaS會發生業務重疊。於是,“雲釘一體化”也避免了內耗。

釘釘和飛書的風格正好相反:能拿下老闆,但員工中的口碑不佳。於是,“先進生產力的代表”形成了踩釘釘的政治正確。

企業微信

企業微信則介於兩者之間。企微得益於微信的天然背書,在通訊場景具備優勢,成為銷售、客服等與外部客户溝通頻繁崗位的首選工具。企業要玩私域流量的時候,也自然會用微信。

行業老大釘釘,在去年飛書忙着搶地盤的時候,就開始加速貨幣化了。

如果説龐大的中小客户幫助釘釘打磨了產品,那麼大企業則貢獻了釘釘的收入。

中小企業價格敏感,付費意願低,所以阿里瞄準了大企業。去年,曾負責政務釘釘的葉軍接替陳航掌管釘釘,帶來的就是做大客户的經驗。

現在,釘釘的收入主要是三塊:一是銷售硬件;二是定製釘釘;三是銷售SaaS軟件的抽成。

行業老二企業微信還不敢那麼放開手腳賺大錢,但在背後卻有一款殺手級應用。

用户數已經逼近2億的騰訊會議,是除微信和QQ之外用最短時間用户破億的產品。2019年12月25日發佈的騰訊會議,只用了245天就收穫了第1億個用户。

在企業微信的下一個版本中,用户在企微羣聊中就能直接發起騰訊會議。這是二者深度協同的開始。

騰訊會議3.0發佈會

從團隊人數上也能看出三者的區別。釘釘只有2000人左右,企業微信更少,只有六七百人。飛書光是產品研發就有3000多人,甚至多過騰訊的整個微信事業羣,更是遠遠多於企業微信。

因為人數有限,所以釘釘和企微在業務拓展上必然不會自己大包大攬,而是會尋求與阿里雲或騰訊會議的合作。飛書的龐大團隊天然會產生擴張的衝動,和自家火山引擎產生矛盾的可能性更高。

字節一向信奉“大力出奇跡”。抖音的廣告業務又帶來了暴漲的營收,兵強馬壯的字節迅速擴張超過了11萬人。這麼算起來,飛書團隊倒也不算多,畢竟也就總人數的十分之一不到。

人多有人多的好處。飛書在每一個原本10個人小團隊可以完成的功能,都可以投入上百人。一個直接的結果就是線條粗細、圓圈大小這種細節問題都會被反覆推敲,賽馬機制也在反覆用。

03 營收沒指望

飛書的飽和式攻擊是張一鳴時代的產物。

但是在年初,張一鳴“隱退”,聯合創始人梁汝波接位。

梁汝波時代也意味着字節創業年代的遠去。

字節本月初對組織結構進行了大調整,變得像一個巨頭了:抖音BU對上了騰訊PCG、飛書對標企業微信、火山引擎對標騰訊CSIG、朝夕光年對標騰訊IEG。

飛書能拿下創業公司客户,字節跳動的背書功不可沒。企業級軟件市場不可避免地帶有諮詢性質,因為企業決策者的終極目標就是企業賺錢。飛書也不可免俗地要解決老闆心中的這個疑惑。

飛書5.0企業管理平台發佈會

就像華為相信IBM的先進管理而引入它們的成套企業軟件一樣。字節跳動作為中國過去10年最令人矚目的增長奇蹟,對於一眾後起之秀來説擁有絕對的説服力,這一點甚至超過騰訊和阿里這兩大巨頭。

字節的長於快速試錯的扁平化組織也正是這些創業者們渴求的,而飛書在他們眼中就是能加速實現這種組織結構落地的工具。

不過,事情正在起變化。

據界面新聞報道,本月18日,字節商業化產品部召開了全員大會,會上透露了抖音廣告業務在過去半年停止增長的情況。還有就是,一度挑戰百度的今日頭條甚至瀕臨虧損。字節對第一財經的求證“不予置評”。

意料之外,卻是情理之中。

電商、遊戲、教育一向是互聯網廣告的三大金主。教育行業廣告在下半年幾乎清零。再加上持續降温的房地產市場、受疫情再起影響旅遊業,自身遭受強監管的廣告業大幅放緩並不令人吃驚。

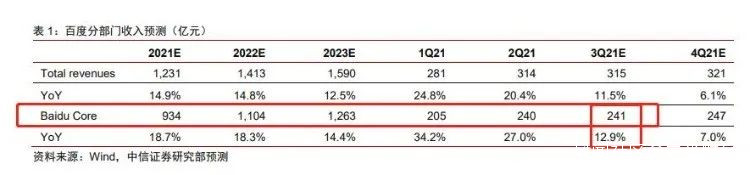

騰訊和百度剛剛公佈的第三季度財報也印證了這一點。

三季度,騰訊網絡廣告收入環比下降1%。百度雖然環比增長2%,但同比增速從一、二季度的27%和18%大幅下降到了6%。百度首席戰略官餘正鈞表示四季度的廣告收入將進一步放緩。

不過,抖音電商的狂飆突進應該能貢獻不少。所以界面的報道很可能是剔除了電商廣告業務的。

在剛剛過去的雙十一,雖然各家電商都很低調,但直播帶貨依然是不可迴避的第一焦點。薇婭和李佳琦仍然站在C位,不但預售首日超過200億,硬剛歐萊雅也上了熱搜。而抖音的羅永浩和快手的辛巴家族卻沒什麼聲量。

平台的動向也類似。天貓和京東紛紛曬出了戰報,雙十一總交易額在5403億和3491億。但抖音和快手就顯得無聲無息。

而且,據《晚點 LatePost》報道,快手電商在雙十一前夕,已經將今年的GMV目標從8000億元下調到了6500億元。

這麼看,抖音的萬億GMV目標也懸了。

能指望飛書嗎?可別忘了,人家的CEO謝欣剛剛在大會上,還在感謝集團沒給太大的營收壓力。