“再漲下去,ST怕不是在自絕後路!”_風聞

芯世相-芯世相官方账号-芯片电子元器件IC半导体分销教科书式必读公众号2021-11-22 17:41

先看兩張圖:

來源:正能量電子網,僅供參考

第一張圖是ST(意法半導體)生產的型號為STM32F103RET6的MCU芯片,該芯片常態下的價格為10元左右,從去年10月開始一路走高,最高報價達400元,最高漲幅達近40倍,當前市場報價為210元,可以説是MCU瘋漲潮中的典型代表。

第二張圖今年5月在IC圈小範圍傳播:網傳有人從某品牌共享單車上拆下來20萬顆ST MCU芯片,以40塊的價格出貨,正是上圖型號為STM32F103RET6的MCU。

誘人的財富暴漲,荒唐的拆車賣“芯”,其背後的根源是:以ST為代表的MCU芯片的缺貨漲價。

MCU芯片是微控制單元的縮寫,又名單片機。是把中央處理器、內存、計數器、串口等周邊接口都整合在單一芯片上,形成芯片級的計算機,為不同的應用場合做不同控制功能。

ST是MCU領域的頭部企業,以消費和工業領域見長,是國內很多工程師選型的第一選擇,如今在中國MCU市場份額高達20%(2019年數據),而2007年它在中國的市場份額僅有2.X%。從2007年到2021年,ST用十餘年在中國建造了自己的MCU王國。

而從去年10月份開始,ST MCU芯片瘋漲,國產MCU羣起替換,深受ST MCU漲價折磨的工程師們憤而出走,放棄使用多年的ST,怒批其“渣男”,末了再加一句:“ST這是在自絕後路”。也有人説它或許是下一個Atmel(AVR第二)。

讀完本文,你大概會了解以下問題:

ST如何在中國構建了自己的MCU王國?

ST MCU的市場到底被誰瓜分了?

ST會成為下一個Atmel嗎?

01

從0到60億顆

ST如何在中國構建自己的MCU王國?

在ST瘋狂漲價高峯期,一顆原本幾塊錢的ST MCU在市場上漲至十幾塊、幾十塊甚至上百塊,面對高價的ST MCU,大部分人在奔走替換,但也有方案商表示:“寧願用ST老年份的,也不用國產的,丟數據”。

持這一觀點的人不在少數,這其中有對國產MCU性能不穩定的不信任、刻板印象,也恰恰説明ST MCU在國內終端的認知度極強,而ST達到這一成果用了10餘年。

關於工程師不用國產MCU的看法,詳見文末推薦閲讀。

時間回到2007年,此時ST在中國的市場佔有率只有2.X%,排名第11,當時51單片機是市場主流,除此之外還有Atmel、Microchip、NXP等明星產品。

面對已經成熟的MCU市場,對於ST來説,這場仗並不好打,戰術就顯得尤為重要。

好巧不巧,此時MCU市場出缺口:Atmel 漲價大斷貨,原本8塊錢以內的AVR單片機被炒至幾十塊甚至還買不到貨,這是ST切入市場的絕佳機會,算是天時。

然後ST一鼓作氣,直擊客户槽點要害。

當時MCU的普遍槽點是什麼?價格高和資料少。

首先,ST首發業內首款基於ARM Cortex-M3內核的MCU,在技術路線上可謂是劃時代的事情,型號多、處理頻率高、io接口多、功能模塊多、開發庫豐富,即使是在早期有bug的階段,這款產品對很多工程師來説已是夠用。

其次,ST在保證性能的基礎上直接把MCU和開發板的價格打到“骨折”,據一些工程師回憶,ST單顆芯片的價格只有其他品牌的幾分之一,其他品牌四位數的開發板,在ST這裏用100多塊的價格就能拿到。

來源:知乎

來源:知乎

為有源頭活水來。

如果用低價取得市場信任是ST衝入國內市場的第一把利器,那麼抓住工程師羣體則是其中的關鍵力量。“鐵打的終端需求,不變的工程師”,在終端工廠選型過程,工程師是MCU選型的決定性力量,ST深諳此道,要想抓住ST市場的未來,就得先抓住工程師和預備工程師(大學生)這一核心羣體。

為了這一目標,ST這些年可謂是鉚足了勁。大致可以分下面幾步:

在工程師活躍網站廣撒網,發資料,送板子,贏得一陣好評,一年一度的STM32全國巡迴研討會走到今年已經舉辦到第15屆了。

在學生端,和大學合作,在教學端導入ST,開設各類論壇和講座促進應用普及。

送開發版,別人一塊板子幾十塊,上百塊,ST直接送,有工程師回憶道:“早些年ST在廣鋪市場的時候,官方完全在’賠本賺吆喝’。”

除此之外,把客户吸引過來之後,ST尤其擅長留存轉化。在這方面,ST走的是“親民”路線,主要服務在國內佔大頭的中小企業和新興公司。ST在2017年,公開向外部表示:STM32的出貨量有70%流向中小企業和新興公司,30%流向大客户。

在ST一頓猛烈攻勢後,技術先行、廣撒網、拓渠道、重服務,ST MCU的出貨量也在“蹭蹭蹭”上漲。

2007到2013年,STM32全球出貨量達到10億顆;

2016年,STM32全球出貨量達到20億顆;

2020年7月,STM32全球出貨量達到60億顆;

60億顆是什麼概念?作為ST國產第一替代的GD M****CU,去年同期GD32的出貨量是4億顆,僅為ST 1/15,最新數據顯示,GD32 MCU累計出貨量已超過8億顆。

功能佳、價格好、資料多、生態好、用的順手,十幾年的不斷敲打,ST 的MCU慢慢發展成了廣大工程師和終端廠商眼中的“親兒子”。

迴歸到MCU本身,它本身又是一個越用越精、越用越熟悉、越用越容易上手的品類,加之ST活水般的廣泛羣眾基礎。如果不是因為缺貨或者技術變革的衝擊,ST用十餘年在中國市場打造的MCU王國恐怕很難被撼動。

02

“已經把ST的芯片替掉了”

成也價格,失也價格

在翻閲“STM 32為何在諸多的單片機中脱穎而出?”相關問題的回答時,在眾多優點裏面,工程師們無一例外都提到了一個詞:價格便宜。

如果説價格優勢是ST搶佔國內市場的殺手鐧,那ST MCU讓終端廠商們憤然逃離的原因也在價格,這也不是終端客户放棄ST的第一次。

2017年12月,受共享單車、無線充等需求影響,一顆原價1.2元左右、型號為STM8S003的MCU芯片漲至4元,漲幅多達2倍多,這震撼程度堪比去年剛知道“ST MCU漲幅十幾倍,漲的比深圳的房價還快”的時候。

要知道,以往芯片市場的漲幅並不是以倍來計算的,而是用百分比計算的,一顆芯片過去能漲個50%已經讓人心滿意足了。(關於STM8S003的前情回顧可查閲文末推薦閲讀)

在那波晃動的行情裏,STM8S003的熱度僅維持了8個月左右,也為其他品牌瓜分ST MCU市場撬開了第一道缺口:被ST漲價折磨的工程師們開始憤然替換,台系的新唐、國產的芯聖等8位單片機在那個時期迅速接入市場,新唐也憑藉這一戰迅速在國內終端廠商心中站穩了腳跟。

有工程師回憶替換新唐的過程:“剛開始不敢用,後來用起來不但夠用,還好用,關鍵是價格也合適。”

而ST此輪的漲價和上次有很大不同:型號範圍更廣、漲價幅度更猛。自去年10月份開始,ST MCU全線價格一路水漲船高,漲幅從幾倍到十幾倍不等,終端廠商感慨價格瘋狂的同時,無奈表示:“真的用不起”,已經到了聽ST“色”變的地步,今年自然而然成為ST MCU國產替換的大年。

來源:信達證券

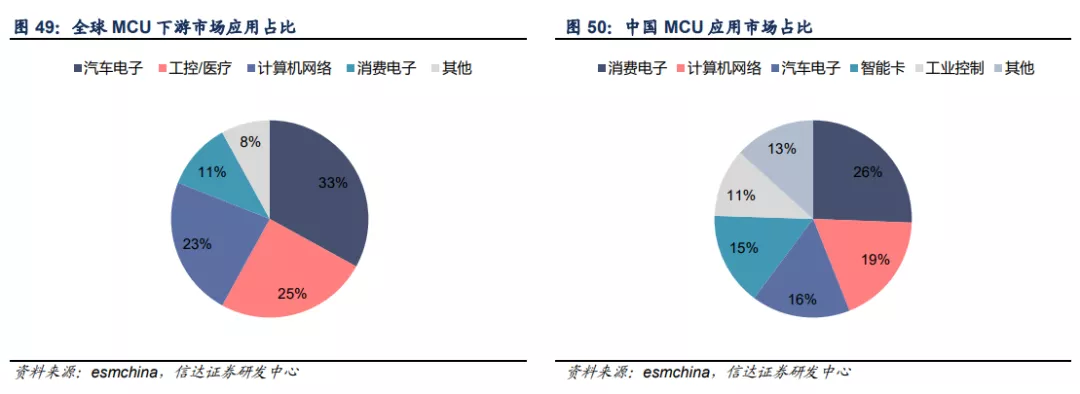

從下游市場分佈來看,與全球市場汽車、工控、計算機網絡分佔鰲頭不同,國內MCU市場應用中消費電子佔大頭達**26%,**其他依次是:計算機網絡(26%)、汽車電子(15%)、智能卡(11%)、工業控制(13%)。

根據IHS數據,2020年中國MCU行業市場規模約為269億元,以一份光大證券統計的一份2019年國內MCU市場佔比圖中,ST佔國內MCU 20.87%的市場來看,ST在國內的市場份額在56億元左右。

ST 2021年Q3財報

從ST的財報可以看出,其MCU業務屬於意法半導體的微控制器和數字IC產品部(MDG),對於ST來説,MDG部門整體業務的28.8%左右,其中MCU是MCG部分的主要收入來源。具體來看,ST MCU的產品線主要包括低成本的 8 位單片機和基於 ARM內核的STM32家族,主要應用場景包括消費電子、工業控制、物聯網、通訊設備等,其中以消費、工控見長。

因此,國產MCU廠商的替換主要集中在以上領域,多方瞭解到,與其説是國產MCU瓜分了ST MCU的市場,倒不如説他們瓜分了ST MCU的消費和部分工業市場。

從多位工程師、終端和經銷商那裏瞭解到,當前能替換的繼續換了,不能換的繼續使用,替換主要集中在消費和工控、物聯網等領域。

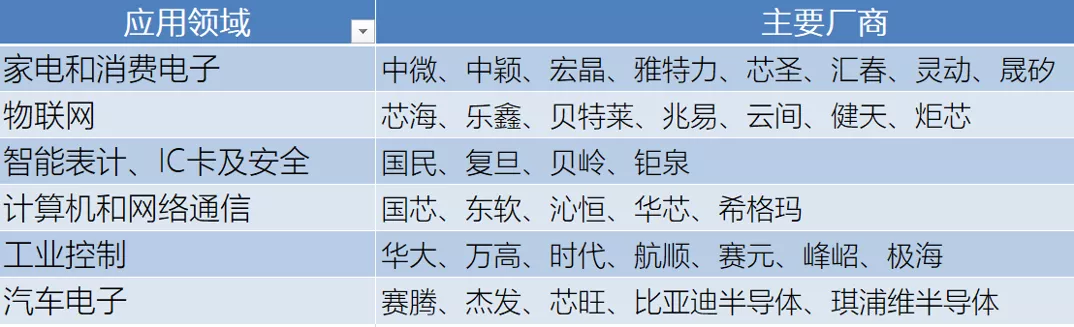

目前市面上主要替換ST的品牌包括GD、新唐(中國台灣)、盛羣(中國台灣)、極海、靈動、華大、雅特力、中穎、芯海、復旦微、昂科微、國民技術、航順、宏晶等。(排名不分先後)結合下圖各廠商專注的應用場景,ST MCU的市場被哪些廠商瓜分了也便一目瞭然了。

來源:EET電子工程專輯

03

ST會成為下一個Atmel嗎?

來源:21ic網

來源:21ic網

2007年,Atmel的AVR單片機在MCU市場上極具競爭力,但從2017年年底開始,AVR單片機價格跟脱了繮的野馬一樣一路飆升,讓原本價格8元以內的單片機漲到30元、40元、50元,甚至後來都拿不到貨。炒着炒着,Atmel逐漸淡出大眾視線,這些年一直不温不火,最終於2016年以“賣身”給Microchip結束。

Atmel的“作死”成就了後來的ST,而如今ST在缺芯潮以來的漲價較Atmel有過之而不及,以至於有工程師表示:“ST如果敢漲價,就是當年的AVR第****二”。

如今看來,ST會不會成為AVR第二不知道,但是修復客户關係、管理分銷渠道或許是ST接下來的大事,這一點或許可以參考國巨。

2016年年底,汽車電子的興起,讓日本TDK、太陽誘電悄悄轉向高毛利的車用被動元件。彼時,國巨開始開展“飢餓營銷”,引領MLCC價格水漲船高。最誇張的還是國巨的股價,2017年初還是60元新台幣,2018年7月4日漲到了最高1310元新台幣,足足有20多倍的漲幅。

國巨的“財富過山車”雖然讓其得到了經濟上的回報,但其在業內的風評卻急轉直下。但凡有平台發佈了關於國巨漲價或者產能吃緊的文章,大家都會不約而同評論:“又來了”、“又開始炒貨了,能不能換點新套路”、“又想騙老百姓的錢了”。

結合目前和部分終端廠商的詳談,我們看到目前在消費電子方面,大家基本已經在嘗試使用替代產品或已經在使用替代產品,替換氛圍濃厚;汽車、工控、醫療等對成本不太承壓的大客户仍在使用,部分已經開啓了“備胎”計劃。

在瞭解ST MCU國產替換的過程中,有人因成功替換國產奔走相告,表示:“再也不用ST了,國產夠用還降本”,也有人因為國產MCU漲價心有慼慼,表示“還是繼續用ST,缺貨的時候國產漲價不比ST好多少”,甚至有經銷商反映:“近期ST的8位單片機價格回落,很多客户中途換了國產,現在又換回去了”。

綜合來看,ST用十餘年建立的路人緣不太可能會敗盡,但必然有流失,應那句古話:事不過三。一而再,再而三地傷害用户,那就有點作死了。

瘋狂試探客户信任底線的結果只有兩個:不是把自己作死,就是在客户心中社死。對於ST來説是如此,對於國產廠商更是如此。芯片和終端,產品和客户,説白了都是一場人和人的生意。