北海康成通過港交所聆訊,藥明康德為最大外部股東,核心產品處於臨牀階段_風聞

独角兽早知道-独角兽早知道官方账号-提供IPO最新消息,及时更新市场动态2021-11-22 15:38

11月19日,生物醫藥公司北海康成製藥有限公司(簡稱“北海康成”)成功通過港交所上市聆訊,摩根士丹利與傑弗瑞為聯席保薦人。

綜合自 | 智通財經、證券時報 編輯 | Arti

本文僅為信息交流之用,不構成任何交易建議

據招股書披露,北海康成是一家專注於罕見病的生物醫藥公司,致力於研究、開發及商業化具變革性的療法。

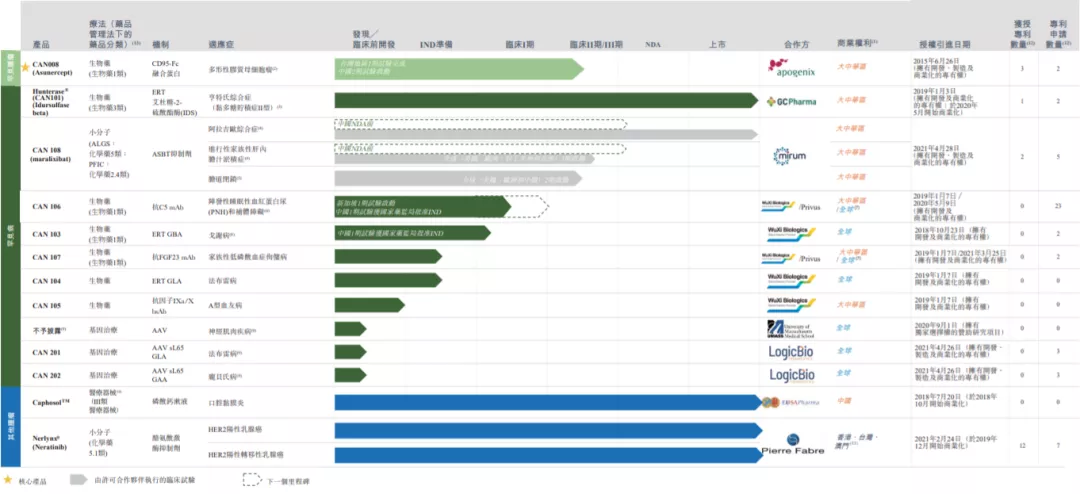

截至目前,北海康成已開發由13種擁有巨大市場潛力的藥物資產組成的綜合差異化產品,靶向部分最常見的罕見疾病以及罕見腫瘤適應症,其中包括3種已上市產品、4種處於臨牀階段的候選藥物、1個處於IND準備階段、2個處於臨牀前階段、3個處於先導識別階段的基因療法產品。

招股書顯示,在過去的2019年、2020年和2021年第一季度,北海康成的營業收入分別為146.9萬、1203.2萬和655.5萬元人民幣,相應的淨虧損分別為2.18億、8.46億和1.12億元人民幣。

股東架構上,招股説明書顯示,北海康成在上市前的股東架構中,公司創始人薛羣博士通過直接、間接及委託投票權協議,合計控制約18.94%的股份;其他購股權持有人持股1.21%;此外,藥明康德持股10.97%,為最大外部股東。

目前,全球已發現約有7000種罕見病,其中僅約5%具備有效治療藥物,絕大多數罕見病仍然缺乏有效治療手段。即使是在中國第一批罕見病目錄囊括的121種疾病中,也僅有60%“有藥可治”。可見,在罕見病治療領域,有巨大的未被滿足治療需求。

北海康成此次選擇在港股上市,之所以獲得業界和資本市場的雙重期待,在於其與多數扎堆免疫抑制劑開發的港股創新藥企不同,頗具特色地選擇了罕見病治療作為其主打的研發賽道。憑藉市場稀缺性和升值潛力,公司成長確定性將逐漸提高。

目前全球各大生物醫藥企業都在加大研發生產投入,爭奪技術轉化後的市場份額。在此背景下,各個細分賽道的容量大小,便在一定程度上決定了公司的成長空間,也決定了投資者對公司的想象高度。

2021年10月11日,國家藥監局藥品審評中心正式發佈了關於公開徵求《罕見疾病藥物臨牀研發技術指導原則》意見的通知,旨在進一步提高罕見疾病臨牀研發效率,滿足罕見疾病患者的治療需求。實際上,政策風向標下的罕見病治療市場已成為明星賽道。

從治療需求來看,全球約80%的罕見病屬遺傳性,且3/4為嬰兒期發病,五歲前的死亡率為30%。總體而言,罕見病預計會影響全球3.5%至5.9%人口。而在我國公佈的121種罕見病中,有10種罕見病的患者人羣在10萬人以上,甚至超過部分腫瘤患者羣。

由於有效的藥物治療可顯著延長患者帶病生存期至數十年,但在超7000多種罕見病中僅約5%具備有效治療藥物,因此罕見病市場治療需求較為緊迫,也由此催生出較大的罕見病治療市場。

在商業價值層面,罕見病治療產業的市場潛力巨大。數據顯示,2016年全球罕見病藥市場規模為1090億美元,2020年已增至1351億美元,預計2025年將達到2430億美元的規模,2030年將進一步增至3833億美元。

對標全球市場,中國罕見病市場的未來發展空間同樣十分廣闊。2016年,國內罕見病市場規模約為5億美元左右,2020年超過13億美元,佔全球比例大概是1%。預計到2030年,中國罕見病市場規模預計能達到259億美元(摺合人民幣1665.42億元),屆時在全球市場規模中佔比將達到約6.8%,增長潛力巨大。

然而,罕見病藥物研發存在顯著的技術壁壘。例如,需要研發企業在細分領域上做到全球或者區域領先,能夠藉助雙抗、ADC、基因治療或細胞治療等技術進行藥物形態創新等,所以此前鮮有企業在罕見病領域發力。

但正是認識到罕見病市場巨大的商業價值,以及認識到罕見病能夠為包括基因治療、RNA、補體療法等在內的多個新興技術平台提供“練兵場”拓寬其技術價值,近年來越來越多的跨國藥企開始佈局罕見病研發領域。例如,今年9月末,默沙東宣佈擬併購罕見病新藥研發公司Acceleron Pharma。不僅是默沙東,罕見病領域近年已吸引賽諾菲、武田和AZ等一眾跨國藥企巨頭的百億美元投入。

跨國藥企巨頭的逐漸佈局,從側面反映出罕見藥治療賽道的火熱,也在一定程度上襯托出北海康成在這一領域的先發優勢。

以公司重磅產品Hunterase®(CAN101)為例,該產品在去年9月在中國獲批上市,用於治療黏多糖貯積症Ⅱ型(MPSⅡ,亨特綜合徵)。這是北海康成在中國成功商業化的第一款罕見病藥物,也是國內首個且唯一的全球新一代治療MPSⅡ的酶替代療法(Enzyme replacement therapy,ERT),擁有FDA孤兒藥資格認證,且在此前獲得國家藥監局的優先審評資格,填補了我國在MPSⅡ適應症臨牀治療領域的空白。

從市場競爭格局來看,由於Hunterase®是目前國內僅有可用的MPS II靶向療法,因此面對逐漸增長的治療市場缺口,Hunterase®在商業化層面擁有獨佔優勢,市場開發潛力較大。

實際上,Hunterase®只是北海康成在罕見病治療創新研發領域的一個縮影。除了Hunterase®外,北海康成還佈局了靶向部分常見的罕見疾病以及罕見腫瘤適應症的罕見藥治療研發管線,建立起了一套包括生物製劑、小分子及基因療法解決方案在內的產品組合,充分説明了公司創新研發的高效。

北海康成之所以能在罕見病治療領域取得顯著進展,與公司高效的創新研發不無關係,而這也為其內在價值的不斷提升奠定了紮實基礎。

北海康成針對具有市場潛力和經驗證作用機制的罕見病適應症,已開發了13種擁有巨大市場潛力的藥物資產組成的綜合差異化產品,其中包括3種已上市產品、4種處於臨牀階段的候選藥物、1個處於IND準備階段、2個處於臨牀前階段以及3個處於先導識別階段的基因療法產品。

在罕見病研發管線方面,北海康成擁有7種生物製劑及小分子產品候選產品,對應適應症包括亨特氏綜合症(MPS II)及其他溶酶體貯積病(LSD)、補體介導紊亂、A型血友病、代謝紊亂,以及罕見膽汁淤積性肝病,包括Alagille綜合症(ALGS)、進行性家族性肝內膽汁淤積症(PFIC)及膽道閉鎖(BA)。

最新的研發進展顯示,今年7月,公司用於治療陣發性睡眠性血紅蛋白尿症的CAN106注射液正式獲批臨牀;同年10月,關於治療戈謝病的CAN103項目臨牀試驗申請(IND)的正式獲批。

以CAN106為例,該產品是一種作用於補體系統C5靶點的長效人單克隆抗體,用於治療陣發性睡眠性血紅蛋白尿症(PNH)。該適應症是一種由於體細胞xp22.1上PIG-A基因突變導致補體系統失調的罕見獲得性造血幹細胞克隆性疾病。其臨牀表現以血管內溶血性貧血為主,可伴有血栓、腎功能不全、肺動脈高壓等症狀,在2018年被中國列入《第一批罕見病目錄》。

從適應症市場來看,自2016年至2020年,中國PNH的患病率由2.33萬人增加至2.38萬人,預計在2030年達到2.45萬人。同期,PNH在世界其他地區的患病率由9.58萬人增加至10.05萬人,預期於2030年將達到11.18萬人。

從治療手段來看,除了骨髓移植,PNH尚無其他有效治癒手段,控制溶血發作是臨牀上治療該病的主要手段,主要治療藥物包括糖皮質激素、免疫抑制劑、補體通路抑制劑等,其中抗補體C5藥物是其當前標準療法。

從全球市場競爭格局來看,目前全球獲批治療PNH的補體C5抑制劑藥物僅有Soliris(Eculizumab)和Ultomiris(Ravulizumab),這兩款藥物均由美國公司Alexion開發,該公司目前市值已達403億美元,摺合人民幣2580億元。

且值得一提的是,Soliris治療費用高昂,每位患者每年耗費約為50萬美元。在此背景下,國內市場迫切需要更具成本效益的療法,國產替代需求巨大,也為CAN106未來上市提供了良好的市場基礎。

並且,據Alexion公司財報2020年Soliris 和Ultomoiris 的銷售額達到52.9億美金;Soliris和Ultomiris可成為銷售總額破10億美元的重磅產品,可見PNH適應症市場潛力巨大。待CAN106上市後,或為北海康成打開豐厚的利潤空間。

而在罕見腫瘤領域,北海康成的創新研發同樣在穩步推進。以CAN008為例,該產品主要用於治療多形性膠質母細胞瘤(GBM),最新研發進展顯示,公司今年10月就GBM患者一線治療在中國內地進行CAN008的II期臨牀試驗的首例患者給藥。此外,其他兩種腫瘤產品CaphosolTM(CAN002)和Nerlynx®(CAN030)也已分別在中國內地及大中華區獲得了上市許可。

除生物製劑及小分子藥物外,公司還在探索新一代基因療法技術,並正在開發兩種分別用於治療法佈雷病及龐貝氏病的基因治療產品。此外,公司正在內部開發靶向不同組織的腺相關病毒(AAV)遞送平台,例如中樞神經系統(CNS)及肌肉。

在專注創新研發的同時,北海康成同樣通過戰略合作和授權引進等方式,實現國際前沿技術領域的同類最優產品研發,進而打造一套罕見病技術平台。

截至今年4月,北海康成已完成14項“License-in”合作。其中在今年4月末,公司與LogicBio公司達成了一項交易金額高達6.01億美元的大型License交易。上文提到的用於治療法佈雷病及龐貝氏病的基因治療產品,正是北海康成使用LogicBio授權的AAV sL65衣殼載體開發而成。目前北海康成的全球合作伙伴包括Apogenix、GC Pharma、Mirum、藥明生物、Privus和LogicBio等國際頂尖藥企。

綜上所述,不論從罕見病治療的適應症覆蓋、研發進度、市場空間還是產品管線商業化進程來看,北海康成已表現出先發優勢。