芯片業“C位”之爭,Fabless熱得發燙_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2021-11-22 11:32

來源:內容由半導體行業觀察(ID:icbank)原創,作者:暢秋,謝謝。

對於全球半導體企業而言,2021年無疑是個好年景。

按照IC Insights統計,由於Covid-19大流行導致的習慣改變,以及隨後的經濟反彈,預計2021年全球半導體市場將增長23%,半導體單位出貨量將增長 20%,此外,半導體平均總銷售價格(ASP)也將上漲3%。增長23%將是自2010年以來全球半導體市場的第二大漲幅,當年的增長率是33%,那是2008年金融危機之後復甦,使得全球半導體銷售額飆升。

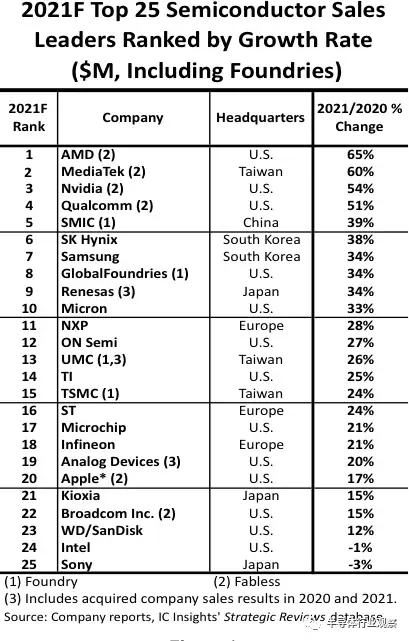

本週,IC Insights發佈了全球銷售增長率25強芯片企業的預測排名。

排名前四的AMD、聯發科、英偉達和高通表現最為搶眼。預計AMD有望以65%的銷量增長高居榜首,聯發科今年有望實現60% 的收入增長,英偉達的收入增長將達54%,高通銷售額將躍升 51%。

從這份榜單可以看出,排在前五位的沒有一家傳統的IDM廠商,前四都是Fabless,排在第五的SMIC(中芯國際)是晶圓代工廠(Foundry)。

排在第二陣營(第6~10名)的5家廠商,雖然有四家是IDM(只有格芯一家是Foundry),但在這四家中,有三家是全球存儲器三強,它們能排在這樣的位置,主要是得益於最近幾年存儲器市場的火爆,作為芯片市場上的大宗商品,存儲器的長期供不應求以及價格高位,使得這三家可以“躺贏”。

值得一提的是排在第九位的瑞薩電子,該公司在過去幾年的表現並不搶眼,排名及營收都一般,今年的增長率如此之高,很大程度上得益於全球汽車芯片荒,使得這家汽車MCU傳統大廠的營收大增。

排名11之後的廠商中,Fabless很少,大都是IDM,之間點綴着兩家Foundry。

雖然25家廠商的整體表現不錯,但增長率最高的四家都是Fabless,且增幅明顯高於後面的廠商,此外,四家純晶圓代工廠商TSMC、UMC、GlobalFoundries和SMIC的排名也都比較靠前。

這樣,雖然整體形勢不錯,但相對而言,IDM的表現就遜色了,特別是傳統霸主英特爾,今年的增長率預計為負數。這就更加凸顯出Fabless的高速增長態勢。

綜合來看,這四大Fabless的銷售總額預計將從2020年的548億美元增長到2021年的854億美元,增幅達56%!令人驚訝的是,這四家公司今年預計的總銷售額將增長306億美元,佔今年全球芯片市場預計的974億美元增長的31%。此外,為Fabless生產芯片的主要晶圓代工廠也必將實現強勁的銷售增長。

因此,這是一個屬於Fabless和晶圓代工的時代,兩者珠聯璧合,相得益彰,而IDM就有些相形見絀了。

Fabless和晶圓代工的好時代

在全球半導體產業發展初期,是不存在IC設計和製造分工的,只有一種IDM模式,隨着市場和產業發展,一些規模較小的廠商,因為財力有限,無法負擔自有晶圓廠,因此,就會把設計的芯片交給實力較為雄厚的IDM製造,這是最早的代工模型。然而,早期在專利保護意識缺乏的情況下,將設計出來的芯片交給其他IDM製造,存在着較大的產品安全風險,即競爭對手很可能會掌握你的芯片信息。

這樣,晶圓代工模式應運而生,1987年,台積電創建,開創了一個新的時代。自那以後,隨着市場和產業發展,無晶圓廠的Fabless數量逐年增加,給晶圓代工廠帶來了滾滾財源,也因此,更多的Foundry湧現出來,不過,與越來越多的Fabless數量相比,Foundry的數量還是相對有限的,直到今天依然如此。畢竟,由於重資產和高技術密集的特點,籌建一家Foundry的難度要遠大於Fabless。

Fabless最大的特點就是靈活,相對於IDM而言,其對技術和市場應用的發展嗅覺更為靈敏,船小好掉頭嘛。這種優勢在技術和應用快速變化和發展的時期,會加倍放大。而最近這些年,正是技術和應用快速變化和發展的時期,如智能手機的日新月異,AI的興起,以及CIS、TWS、OLED等市場的暴漲,都給相應的Fabless提供了絕佳的發展機遇,英偉達、高通和聯發科,以及中國本土多家處於創業期的Fabless,都趕上了這一時段,營收大漲。而IDM則很難做到這一點,主客觀條件都不允許。

對於Foundry來説,由於長期專注於晶圓代工業務,且給自己的定位明確,並能持之以恆;另外,這種商業模式的多客户、多產品線、多製程特點,比IDM和Fabless更加厚重且多元,某種程度上,其抗風險能力更強。

除了自身特點之外,Fabless和Foundry能夠交出亮眼的業績,且在未來幾年內的年複合增長率大概率會高於全行業平均水平,還有多種市場因素,主要包括以下幾點:終端設備的芯片元器件用量逐年提升;IDM芯片製造外包業務增加;設備和互聯網廠商自研芯片增加等。這幾大增量市場內的芯片大都需要交給晶圓代工廠生產,因此,未來幾年Foundry的業績很值得期待。

IDM求變

IDM最大的特點就是技術功底紮實,這在產業平穩發展的年代是優勢,但到了技術和應用大變革時期,特別是變化節奏加快的情況下,反而成了劣勢,風頭逐漸被Fabless和Foundry搶走了。

在新興技術和應用頻出的當下,IDM的產線相對比較老舊,而晶圓代工廠的產線則要新的多。在快速發展的市場面前,老舊產線與新產線相比,競爭處於劣勢,特別是在最先進製程工藝方面,台積電孤注一擲的投入與發展最尖端芯片製造技術,在最近這些年得到了充足的回報。

反觀IDM,在市場需求、新技術和生產效率的壓力下,不得不淘汰老舊產能,特別是4英寸和6英寸硅工藝產線,大多集中在IDM工廠裏。

據IC Insights統計,在過去的10年中(2009-2018年),全球半導體製造商總共關閉或重建了97座晶圓廠。其中,關閉了42座150mm(6英寸)晶圓廠和24座200mm(8英寸)晶圓廠,而關閉的300mm晶圓廠數量僅佔關閉總數的10%。

從地區來看,日本關閉的晶圓廠數量最多,而這裏恰恰是IDM的聚集地,在全球範圍內,先進半導體市場主要包括北美、歐洲、日韓和中國台灣,而在這幾大地區當中,IDM比重最高的就屬日本了,這裏的IC設計和晶圓代工業很弱,芯片元器件企業多以IDM形式為主。

IC Insights預計,隨着建設新的晶圓廠和製造設備的成本飆升,未來將會有越來越多的IC公司專注於晶圓代工或Fabless模式,也將會有越來越多的低效率晶圓廠被關閉。

德州儀器目前在9個國家有15座晶圓廠,當然,這些廠房中包括即將關閉的落後產能,以及新建的12英寸產能。2019年4月,Diodes公司完成了對位於英國蘇格蘭Greenock的德州儀器6英寸/8英寸晶圓廠(GFAB)的收購,這也是TI逐步摒棄落後產能策略的一部分。

在關閉落後產能方面,行業內主要的模擬和模數混合芯片IDM廠商都有着普遍的共識,除了TI,另一家大廠ADI也計劃在2021年關閉位於加利福尼亞州米爾皮塔斯的6英寸晶圓廠。

這樣,落後產線不得不關閉,新產線還沒有準備好,而市場又是變化多端。在這種情況下,今後幾年,IDM風頭被晶圓代工廠壓一頭的局面恐怕還將延續。

另外,雖然IDM在技術儲備、產能優化等方面有更多的積澱,但在紛繁複雜的市場變化面前,它們仍顯得力不從心,特別是在產能方面,不得不向晶圓代工廠求助。之所以如此,主要有以下幾個原因:一是市場正處於變革期,變化快較,新興的應用和技術一旦走對路,就會出現爆款產品或應用,如去年的TWS藍牙芯片,以及CIS,以及最近的汽車芯片,都是在相對短的時間內出現爆發式增長;二是IDM不如晶圓代工靈活,在應對市場快速變化方面效率較低,而經過30年的發展,在專業化和產品線的細化及豐富程度方面都已經非常成熟的晶圓代工廠,在應對市場和應用變化方面就靈活得多;三是黑天鵝事件,如疫情的出現,對產業發展節奏和市場需求產生了很大的影響,如2020上半年疫情嚴重時,人們都呆在家裏,使得數據中心和雲服務,以及筆記本電腦的相關芯片需求量暴增,但手機市場則較為慘淡。而到了下半年,疫情緩解,經濟復甦,人們走出了家門,此時,手機市場又開始上漲,而上半年火爆的數據中心市場開始疲軟,相應的處理器和存儲芯片市場行情明顯不如2020上半年。在這些紛繁複雜且難以預測的因素影響下,相對於晶圓代工,IDM的業績時好時壞,顯得沒那麼穩定。

因此,IDM也在求變,如上文提到的關閉落後產能,新建12英寸晶圓先進產線,另外,有的IDM正在由傳統的重資產,向Fab-lite過渡,以提升靈活性,還有的乾脆大力發展晶圓代工業務,如英特爾。

結語

目前來看,Fabless和Foundry的風頭蓋過了IDM,主要是因為增長率最高的企業裏邊,大都是Fabless和Foundry,相對而言,IDM要弱一些,但這並不是説IDM就不行了,從營收增長率25強榜單也可以看出,大部分還是IDM,無論是從數量,還是整體規模上看,都仍然相當可觀,只是它們不再像多年前那樣處在舞台中央,取而代之的是Fabless和Foundry。