線下餐飲受挫,狂奔的自熱速食_風聞

灵猫财经-2021-11-22 10:18

與其追逐風口,不如駕馭風口。

近兩年來,最具有影響力的事件莫過於疫情,人們的生活以及社會活動,因為疫情的存在而發生了一些改變,由於疫情的反覆,人們的生活動線範圍受到限制,線下餐飲行業因此遭受重創,進入凜冬時刻。

當我們談論起商業究竟為何時,總有人會念叨起那句老話“危險往往與機會並存,困難常常和希望相伴。”回到正在遭受危機的餐飲行業來看,與“危險”站在對立面的“機會”是什麼呢?

場景變化影響需求改變,自熱食品發展的助推器

以互聯網慣用的產品思維來看餐飲行業,這次行業危機中最大的變量是用户使用場景的變化。

由於傳播風險的限制,用户的活動路徑受到影響,用户餐飲需求的主要場景不再是線下門店,開始向家、辦公室或一些私人室內場景轉變,流量發生了從線下門店向私人場景的遷徙,這也是造成餐飲行業關店潮的主要原因。

對於餐飲行業而言,流量的大小直接影響客户數量的多少,用户場景的轉變相當於用户的流失,沒有客户就沒有營收,更何談盈利。流量對於餐飲行業的重要性毫不遜色於互聯網行業,商業的基本規律總是相通,在門店選址位置上流傳着一句俗語“金角銀邊草肚皮”,瞭解房地產的朋友都知道,街道轉角和臨街商鋪的租金較貴,原因就是因為這些位置能觸達到的客流量更大,這些貴出來的租金部分其實就是在購買流量。

回到餐飲行業的這次危機中來看,線下場景遭遇斷流風險,客流從線下門店向私人場景發生遷徙,用户的需求場景發生改變,為了繼續向用户提供服務,商家能做的只能是改變產品的落地場景,追着流量跑約等於追着錢跑,與其傻傻的等用户回到線下場景,不如主動出擊把產品場景搬到用户在的地方,自熱食品的機會出現。

“自熱食品”,不依賴電、火等加熱方式,用自帶的發熱包與冷水發生反應就能達到自身150℃,蒸汽200℃的高温,最長保温時間能維持三個小時。

這個產品的核心優勢是什麼?方便。不依賴電,不依賴火,方便麪還需要熱水泡開,自熱食品只用涼水就可以,這就使得自熱食品的使用場景更加廣泛不受限制,讓禁止使用電器的學生宿舍都可以輕鬆吃上熱火鍋,居家隔離或者辦公室等環境更沒用問題,自熱食品解決的是用户使用場景的痛點,而自熱食品企業解決了用户流量的痛點。

歸根結底,這是一個如何在正確的時間做正確的事的示範,並且這不只是一個場景的變化,也是一個對於消費趨勢的把握。

產品思維還強調“用户=動機/成本”。有些產品明明做的很好,但為什麼就是沒人用?用户的需求只能為產品找到存在的價值,用户是否選擇使用你的產品還會考慮到自己的成本的問題,也就是價格。

以自熱食品品牌“自嗨鍋”為例,其產品價格單價在15-40元區間,這是一個以當前的物價水平來看也不是定位“經濟實惠”的定價,如果把這個產品放在3年前,幾十塊的價格還不是新鮮的,想必大多數人會選擇外賣或者下樓吃,自熱食品會是個少數人才會消費的特殊需求,不會有今天這個銷量。

也就是説,自熱食品的單價對標的是外賣和小餐館,場景上對標的是方便麪,這裏引入一個變量“消費升級”,正確的時間做正確的事,自熱食品踩中的也有消費升級的趨勢。這一點從自嗨鍋消費羣體的年齡階段分佈上可以看出。

艾格農業數據顯示,自嗨鍋消費用户年齡在18-30歲的佔比約為67.7%,其中18歲以下的學生為結構主體,佔比為23.1%。這一年齡階段覆蓋的正是當下全球新消費的主導力量“Z世代”,這一部分消費者對新事物的接受能力較高,消費能力較強,對生活品質有一定要求。

產品使用場景能夠滿足大環境特殊需求,又踩中消費升級趨勢,自熱食品賽道就此迎來高光時刻。

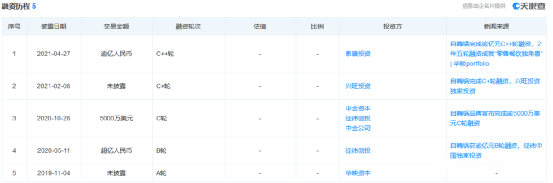

天眼查數據顯示,自熱速食賽道頭部玩家“自嗨鍋”,2年獲得5輪融資,僅2021年已獲得兩筆融資,其中C++輪融資金額逾億人民幣。

自熱速食賽道玩家除自嗨鍋外,不乏有着傳統餐飲品牌和零售零食品牌的身影,如海底撈、小龍坎、良品鋪子等,這些玩家的進入使得自熱速食賽道顯得愈發擁擠,雖然行業規模仍在增加,但僧多肉少的局面之下競爭已經愈發激烈。

增量到存量,營銷與品質誰主沉浮

“自嗨鍋,自嗨鍋,一個人就吃自嗨鍋!”你也許沒有吃過自嗨鍋的產品,但你或許見到過自嗨鍋的廣告。

在行業初期的起步階段有這麼一句話“增量市場,營銷為王。”也就是互聯網行業常講的跑馬圈地階段,這一階段企業追求的是推出產品迅速佔領市場份額,這就涉及到營銷和流量,畢竟只有先讓消費者知道自己的產品,才能進行下一步讓消費者購買產品。

如今商業與互聯網密不可分,流量思維幾乎主導商業模式,劣幣驅逐良幣的現象比比皆是,產品再好沒人知道一樣沒辦法生存,“酒香不怕巷子深”的想法在這個流量為王的時代幾乎就是理想主義者的烏托邦幻想,營銷甚至已經成為品牌建立的必修課,營銷型企業的成功案例更是給只在意產品的創業者敲響了警鐘。

也許你嫌棄自嗨鍋的廣告過於簡單粗暴,沒有創意和深刻的立意,可對於一個方便速食產品而言,有幾個餓着肚子的消費者願意揣摩深刻的廣告立意呢?這裏説一個數據,自嗨鍋2018年正式上線,2020年累計銷量就以超過20億元,如果沒有藉助營銷的力量,自嗨鍋的成長還會有這麼快嗎?

來看自嗨鍋的營銷投放渠道,電梯廣告、綜藝節目、明星效應、直播帶貨等等。前文提到Z世代是自嗨鍋的主要客户羣體,同時Z世代又被稱為網絡原住民,綜藝、直播以及社交,自嗨鍋的廣告投放渠道是符合廣告業的基本規律的,“廣告就是要把合適的內容在合適的時間以合適的方式讓合適的人看到。”

深夜追劇,“宵夜,就吃自嗨鍋!”下班電梯,“加班,就吃自嗨鍋!”可以看出自嗨鍋的廣告和投放渠道選擇是考慮到了場景和對應人羣的,也就是精準營銷,在這個基礎上,自嗨鍋的營銷力度可以稱為“土豪式投放”,提起自嗨鍋和娛樂圈的關係,“半個娛樂圈都在吃”的戲言足以證明自嗨鍋的營銷力度。

無論是電梯廣告還是綜藝投放,自嗨鍋作為一個方便食品它對應的客户就那麼些,渠道就是這麼些渠道,流量也就這麼多,找到了並且成功轉化了,品牌也就成功了,跑馬圈地的急速擴張階段就此結束,行業開始湧入大批玩家,增量市場進入存量爭奪階段,營銷的邊際效應遞減促使行業重新回到正軌,用户不再為營銷買單,而是為好的產品買單,品質成為存量市場的競爭關鍵點。

剝開營銷外衣,價格成為主戰力

自熱食品的崛起得益於場景對於用户需求的滿足,但當市場供給側趨於飽和時,場景的優勢就成為了限制。

自熱食品的功能上對標的是方便麪,價格對標的是外賣,使用場景是私人環境。

在用户是否決定消費一個產品的原因中,需求可以看做是必須但非主要原因,用户的消費行為還要綜合到產品價格的考慮,只有在價格與需求相匹配的情況下,才會發生購買行為。

前文提到,由於消費升級趨勢的影響,人們對方便速食產品的單價有所提升,也就是與外賣的價格類似。可以看出來的是,人們雖然對自熱食品的消費價格有所提升,但需求仍是限定在“方便”的場景裏,可以吃好一些,但速食產品從健康以及新鮮程度上仍與現做的食物有着明顯的差距存在。

由此來看,自熱食品的價格天花板顯而易見,或者説場景就是價格的天花板,一旦產品價格超越了場景限制,對於用户而言需求與成本不相匹配,“方便”也就失去了意義。產品價格是限制自熱食品企業發展的主要原因之一。這一點在艾格農業發佈的“自嗨鍋用户研究報告”中可以看出。

報告顯示,用户對自嗨鍋的負面評價中,口感方面有45.6%的用户表示“外殼大分量少”,其他因素方面有47.3%的用户表示“價格太貴”。在消費者用户對於自嗨鍋價格的想法調研數據中顯示,有43%的用户覺得“有點貴”。

用户對於自熱食品價格的敏感度從以上數據中可以直觀看出,另外,從自嗨鍋的主要目標消費城市集中於北上廣等一線城市,其他城市消費羣體較少也可以看出,價格仍是限制自熱食品企業規模的主要原因。

總的來説,自熱食品行業跑馬圈地的時期已經成為過去式,當下已進入存量市場的紅海競爭局面,營銷的威力進入邊際效應遞減的階段,重新回到產品本身,從價格和品質上為消費者提供優質的使用體驗才是正道坦途。