有贊虧損,白鴉不管_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)2021-11-23 22:39

作者 | 行者

編輯 | 蛋總

出品 | 子彈財經

極有可能是中國有贊退市前的最後一份財報發佈後,引起了業界不小的關注。

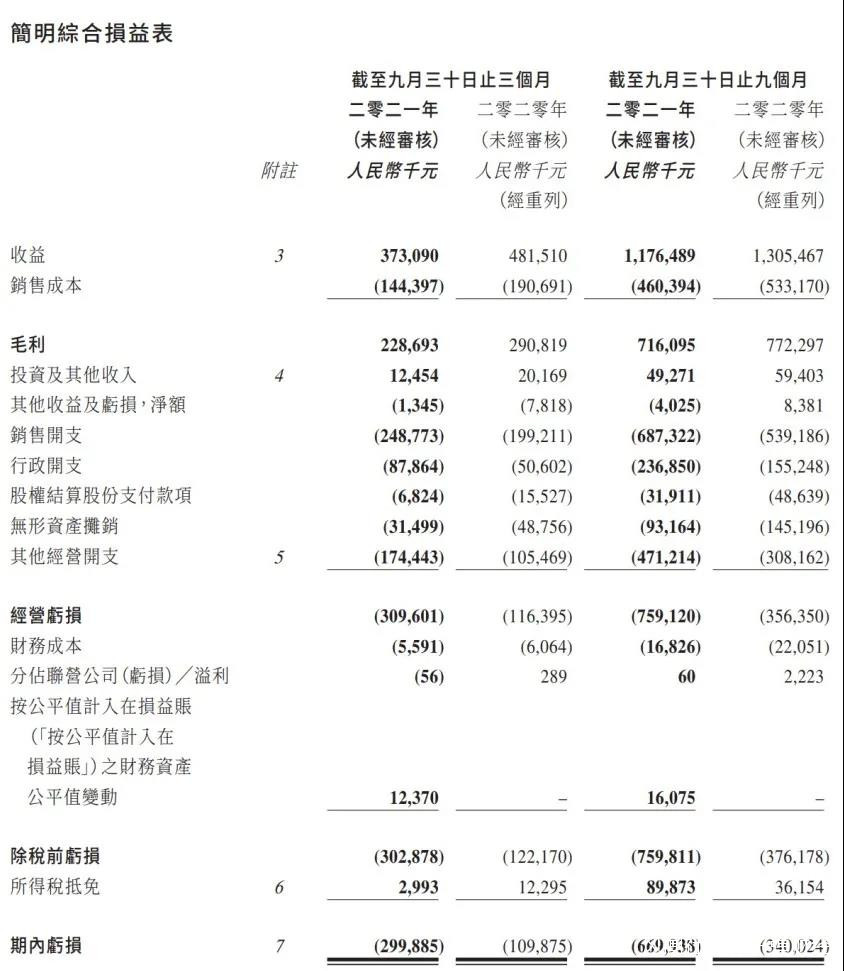

11月9日,在港股上市的中國有贊發佈了2021年第三季度財務報告。

報告顯示,中國有贊在2021年1月1日到9月30日三個季度內實現營業收入11.76億元,同比下降9.88%,前三季度有讚的經營虧損為7.59億元,較上年同期的3.56億元經營虧損有所擴大;歸屬母公司淨虧損3.56億元,虧損同比擴大99.35%,基本每股收益為-0.02元。在三個季度的營收中,訂閲解決方案收入7.4億元,商家解決方案收入4.3億元。

針對這份報告,有贊方面對外重點宣傳的是幾個關鍵數字。

比如在商家數量方面,財報顯示,2021年前三季度,有贊新增付費商家數量為3.27萬個,其中第三季度新增付費商家數量為1.37萬個,同比增長6%。

在線上銷售方面,財報顯示,目前有贊鞋服商傢俬域觸達粉絲總量達到1.5億,會員用户數量同比增長超過60%,其中會員用户貢獻的整體銷售同比增長31%,而在復購方面會員用户的年均復購次數達到5次,客單價同比增長68%,單個會員年貢獻的銷售額同比增長超過35%。

(圖 / 有贊2021年三季報)

日前,有贊已發佈董事會公告,表明將按計劃對中國有贊進行私有化,並對有贊科技的股權進行實物化分配,同時撤銷中國有讚的上市公司地位。

而結合8月底有贊曝出將中國有贊退市並用杭州的有贊科技重新上市的消息來看,由於有贊正在操作新的上市公司程序,作為創始人的白鴉,或許將大部分精力放在了有贊科技那邊,因此並未開三季報的分析師電話會。

不過,外界普遍關注的問題是,白鴉未來若只是將商家解決方案和訂閲服務打包進入有贊科技的池子裏,那這家新的有贊上市公司,真的能在業績上表現良好從而推高股價嗎?

**1、怎麼又虧了?**作為一家第三方平台服務商,有贊目前擁有有贊微商城、有贊零售、有讚美業、有贊小程序等SaaS軟件產品,能在微信、QQ、微博、快手、百度等各種渠道開店拓客,幫助商家開店、營銷、管理客户及獲取訂單。

這一直以來都是創始人白鴉最引以為豪的事情,而在每一份財報裏,他都會將這些業務收入分成三個部分,那就是SaaS及延伸的服務訂閲收費、商家解決方案的交易服務費,以及其他,類似自有商城的交易佣金等等。

這次的財報也不例外。

(圖 / 有贊2021年三季報)

可以看出,和阿里、京東、拼多多等電商巨頭相比,有贊走出了另一條中國電商技術運營模式,也就是SaaS模式。

在初創時期,有贊“寄生”在阿里、京東和微信等各個生態之中,通過向商家提供後台管理、開店、貨物管理及供應鏈線上管理等等軟件服務,收取商家的佣金,從而獲得最終收入。

曾幾何時,有贊商城是想成為在微信、淘寶和京東開店商家最好的第三方選擇之一。但是,在這次財報中,這些重點收入都出了問題。

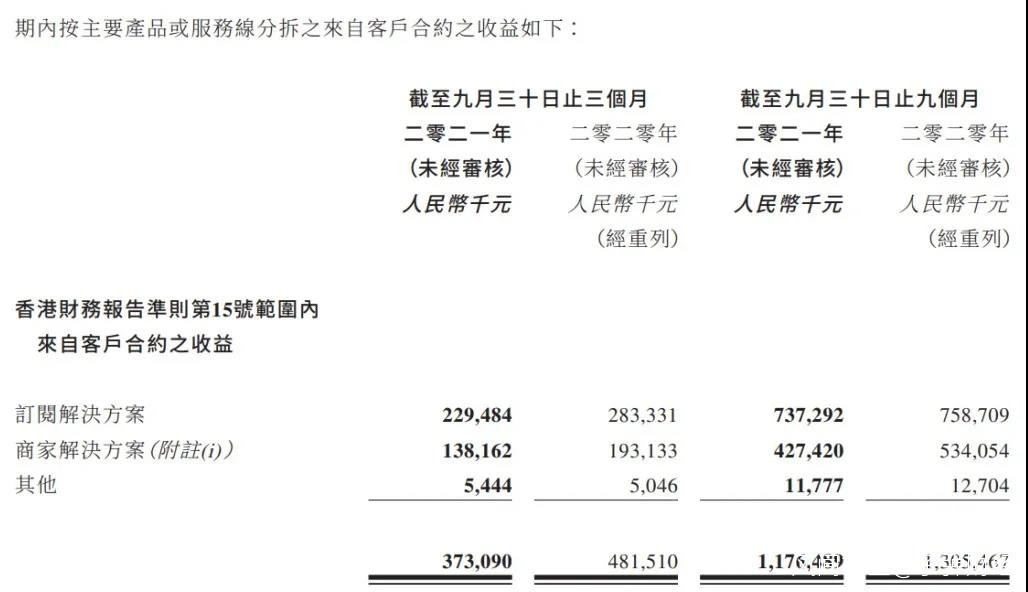

首先,SaaS訂閲解決方案一直是有贊最核心的業務,不管是有贊科技還是中國有贊。這個收入主要包括了SaaS產品的訂閲費,以及商家通過SaaS產品與消費者進行的超出預先規定的交易數量門檻所支付的每筆交易雲服務費。

截止9月30日,這部分業務收入達到了7.37億元,**佔總收入的比例接近63%。**而有趣的是,有贊在半年報中披露2021年上半年這部分業務收入達到了5.1億元,佔總收入的比例也是63%左右。

(圖 / 有贊2021年半年報)

上述兩個佔比數據有沒有問題,我們無法判斷。但就此據來看,不論有贊如何説明自己的用户數據正在增長,這樣比例“十分穩定”的收入結構,恰恰説明有讚的業務遇到了不小的麻煩。

根據界面新聞披露的數據,在有贊門店SaaS產品的新增付費商家數量方面,實現了同比翻倍增長,截止9月底佔整體新增商家比例達43%。財報數據顯示,截至9月底,存量付費商家數量約為9.03萬個,較6月底增長3%;平均每個商家的期間銷售額約80萬,同比增長8%。

這裏讓人們不禁產生了一個疑問。

因為有贊SaaS產品的新增付費商家數量比去年有了翻倍增長,放到今年6月份的環比也增長了3%;再加上每個商家期間銷售額達80萬,同比增長了8%。一般情況下SaaS的訂閲服務都是按銷售額比例來計算的,也就是説銷售額增加了SaaS訂閲服務的收入理應增長,佔總銷售收入中的比例應該有所提升才是。

但目前的情況是,有贊SaaS訂閲解決方案的收入佔總收入的比例基本沒有變化。

對此,有贊方面給出的解釋是,這部分銷售的降低是由於雲服務費用的減少。

但這又説不清楚了。2020年年報發出之後,白鴉在公開場合曾表示,2021年將加大對有贊雲服務的投入。年報中赫然寫着“公司將增加對有贊雲的投入,以加強公司的雲產品,如電商雲、零售雲及營銷雲”。

嚴格意義上講,年報中寫出的應該是一年之內最重要的計劃,而現在SaaS收入中雲服務的費用降低,跟“重點投資雲服務”這樣的企業戰略顯得有些格格不入。

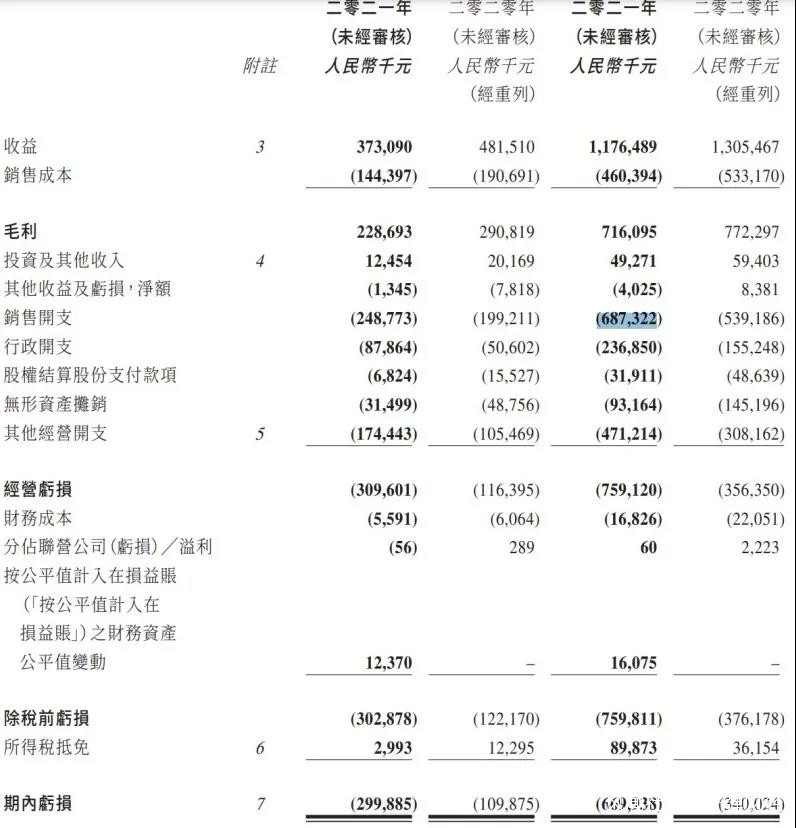

另外,今年三季度有讚的營銷費用創了新高,也是一個問題。不算銷售成本4億多元,僅市場和促銷的費用,截止9月30日有贊就已經花掉了6.87億元,這比去年同期的5.39億元增加了27.5%。

(圖 / 有贊2021年三季報)

而有贊在本季度實現的收入比去年同期下降了9.88%,這也就意味着有贊今年用增加近30%的市場和促銷費用,僅拿到了不到去年同期92%的收入。

從這個角度看,有贊付費用户數量的增長,以及所謂新付費用户翻倍的出現,這背後是否有問題?

2、渠道困境難解從財報中不難看出,有贊另一個重要的收入來源是商家解決方案。

跟SaaS純軟件不同,在商家解決方案方面,有贊更偏重於通過引流為商家帶來銷售收入,繼而從中分成。

2018年,有贊和快手達成合作,推出了“短視頻電商導購”解決方案,來自快手的數據迅速成為有贊業績的一大亮點;2019年,快手為中國有贊貢獻的GMV佔據了其總GMV的40%,可以説快手成了有贊最大的“增長引擎”。

這也是之前有贊能在商家解決方案上面收取大量流水費用的重要原因,但問題很快就出現了。

一是杭州有贊,也就是有贊科技的運營主體,因為並不具備線上金融收款資質,所以從2月份開始相應的線上導流和付費的業務就停止了,這給有讚的商家解決方案帶來了不小的收入虧空。

這點也很好理解,杭州背靠着淘寶和天貓的優勢,眾多商家迫切需要可以向這個池子裏引流的第三方流量提供商,而杭州有贊在本地有着天然的優勢,以前也在這個方面給有贊中國帶來巨量的收入。

二是有贊之後拓展了很多流量渠道,現在都遇到了問題,尤其是之前引以為“知己”的快手。隨着快手2020年開始搭建自己的供應鏈體系並持續推廣“快手聯盟”,開拓商家入駐快手小店,這讓越來越多的廠商選擇直接跟快手簽約,從而使有贊與快手的交易額持續下滑。

(圖 / 攝圖網,基於VRF協議)

在去年中國有讚的年中業績會上,有贊CFO俞韜就曾提到:“今年上半年,我們觀察到快手在嘗試發展自己的電商交易閉環,因此,我們來自快手產生的交易額在持續收縮。”

事實的確如此,今年一季度,快手佔有贊總GMV佔比已降至20%,也有多家券商研報指出,預計中國有贊快手業務GMV佔整體GMV的比例年底會下降到10%-15%。

為了解決問題,也為了擺脱渠道的限制,2020年有贊還新接入了鬥魚、知乎、小紅書、虎牙、QQ小程序、支付寶小程序等渠道,截至去年底,有贊對接的流量平台已經有十餘家。

而且,看到其中危機的白鴉,還於去年6月,主導收購了電商直播購物平台“愛逛”,想要通過自建電商體系的方式,通過有贊客銷售返傭模式,連接主播與商家兩端,進行商品推廣和銷售。

在2020年的年中內部信上,白鴉也以“愛逛”舉例,説明直播電商正在爆發。而且他還自豪地宣稱,有贊已經變成了一家直播電商帶貨平台。

然後就沒有然後了。

2018-2020年,有贊商家的流失率超過50%。2021年的數據並沒有披露,但從業界觀感和媒體掌握的情況來看,只多不少。

這也就意味着,所謂存量付費用户對有贊來説只是一個數據而已,現在看其中很多用户早已不把業務放在有讚的平台展開,有贊相應的收入也不可能從這些用户身上獲得。

這也間接説明了為什麼有贊要比去年同期多花近30%的市場營銷費用,才能獲得不到去年同期92%的收入。

背後原因很簡單,有贊其實只是一個技術平台,而它沒有能幫助客户實現銷售的流量。即使一時獲得流量,只要把流量做大,擁有流量的平台就會自己開店,繞過有贊來接觸企業。

這成了有贊遇到的一個“死結”。

3、另類的白鴉在國內互聯網大佬的圈子裏,白鴉一直是一個“另類”。

2017年,白鴉曾在內部郵件中提到,有贊要深度對標目前全球最大的交易SaaS類產品Shopify,“將在產品技術、GMV、收入全面超過Shopify”。

而要超越Shopify,按照他的設想,SaaS業務在中國的盈利路徑基本為:三年投入,第四年微利,第五年開始賺回所有過往所有投入,第六年躺賺。

有贊成立的第六年,“躺賺”沒有實現,但成功走到了上市;但上市成功的三年後,別説“躺賺”了,有贊始終無法實現盈利,依然在“賠本賺吆喝”。

在2021年前三個季度,有讚的研發支出為4.71億元,同比增長53.25%,發佈了企業微信助手、導購助手、CRM等重要產品和解決方案,以全域營銷、導購分銷、會員運營為三大增長板塊,期望能有所突破。

但問題是,在當前的SaaS服務賽道上,並不缺“搶跑者”。除了微盟等老對手,微信也陸續上線了小商店等功能,更是藉助視頻號出圈效應推出直播任務,捆綁住大品牌客户,進一步蠶食有贊原有的市場。

巨頭下場分食的焦慮傳導到有贊上,使得這家企業只能通過優化自身產品能力、提供更多增值服務,以維繫現有大客户資源。

(圖 / 攝圖網,基於VRF協議)

白鴉去年在內部全員郵件稱,有贊服務的商家GMV即將超過千億,有贊將從一個SaaS為主的解決方案公司,變成為客户運營數據的智能服務公司。

但從現階段來看,有讚的重點業務仍聚焦在各平台的商户上,數據服務這項“技能”,有贊似乎還沒有解鎖。

現在白鴉的大部分精力可能都轉移到了“有贊科技上市”這件事上,而這對他來説,或許意味着拋棄了中國有贊這個似乎並不十分美好的上市主體,可能給公司迎來一個新的發展局面。

但從有贊科技上市IPO申請書看到,其業務模式跟中國有贊如出一轍,或者用“換湯不換藥”來説更為貼切——有贊科技即使成功上市,除了一些自有商城業務會被切割出上市公司主體以外,商家服務和訂閲收入還是其最主要的核心收入來源。

而問題是,目前在收入上還未解決的增速下降和成本支出過快的問題,即便有贊科技成功上市恐怕也仍難解決。

或許,白鴉現在該認真思考的不是怎麼把有贊科技鼓搗上市,而是能不能給有贊找到一個新的藍海市場。

因為只有企業的基本面正常了,這家企業的資本市場表現才能如股東所想。不然,年年利潤虧損,即便換了一個公司重新上市,股票也很難漲上去。

*文中題圖來自:攝圖網,基於VRF協議。