恆力石化,千億化工龍頭如何穿過估值“逆旅”?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-11-23 16:09

出品 / 節點財經

今天要跟大家介紹的這家公司叫恆力石化(600346.SH),目前總市值超過1500億元,化工板塊的龍頭之一。乍看起來,這家公司似乎有些難以看懂,比如公司的主產業鏈是“芳烴(PX)—PTA—聚酯—滌綸絲”,這幾個名詞拆開了都認識,但組合在一起就讓人看着頭暈。

先別忙着打退堂鼓,雖然化工股沒有人工智能、新能源們“性感”,也不如醬油、白酒們接地氣,卻同樣具有深入研究的價值。

在今年3月發佈的《2021全球胡潤富豪榜》上,恆力石化實控人陳建華、範衞紅夫婦以2600億元財富首次殺入全國前十,力壓劉強東成為“江蘇首富”。

他們之所以身價大漲,離不開恆力石化的助力。而在近期發佈的《胡潤百富榜》上,陳建華夫婦排名下跌至第12位,背後自然也免不了公司市值的大幅下滑。

同時,恆力石化的三季度單季淨利潤增速也出現下滑,市場中出現關於“戴維斯雙擊”的擔憂。那麼,這家化工龍頭市值漲跌背後的邏輯是什麼?公司的核心價值又如何?我們將從公司的核心業務、新興業務、估值邏輯、財務狀況等方面來一探究竟。

/ 01 /

“大化工”的優勢與槽點

恆力石化的發展歷史,是一個標準的從下游向中游、上游不斷回溯的過程。

陳建華夫婦最早以銷售絲織、化纖產品積累了第一桶金,之後於1994年收購了一家紡織廠,開啓創業之路。紡織廠對聚酯纖維(俗稱“滌綸”)的需求量非常大,為了節約成本和保障原料供應,恆力便自建了滌綸工廠,一腳踏入化工領域。

滌綸的原材料為PTA(精對苯二甲酸),而PTA的上游原材料為PX(對二甲苯),這兩種原材料相當倚重海外進口。恆力為進一步掌握主動權,又開始進軍石油煉化,最終成為我國首家實現化工全產業鏈的企業。在2021年的《財富》世界500強排名中,恆力石化排名第67位,民企能夠做到這個規模已屬不易。

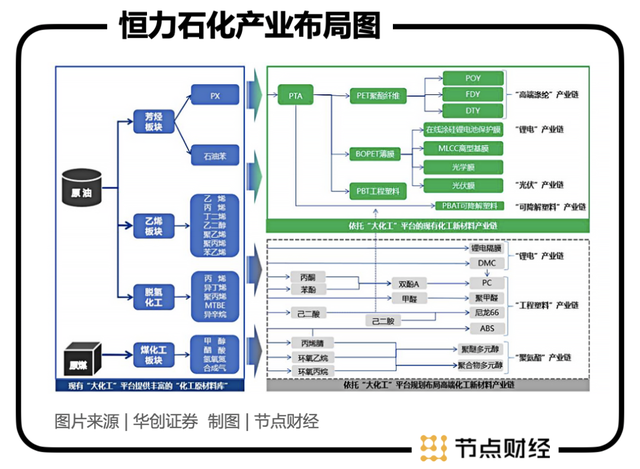

目前,在上游方面,恆力石化擁有2000萬噸煉化一體化項目,配套450萬噸PX產能;中游方面,現階段擁有PTA產能1160萬噸,為全球單體最大的PTA工廠;下游方面,恆力石化的產品種類比較豐富,比如滌綸民用長絲、工業長絲、聚酯切片、工程塑料、聚酯薄膜、PBAT等等,詳細信息可以參考下圖。

但是,作為投資者要注意的是,規模大並不意味着一定會受到資本市場的青睞,否則“問君能有幾多愁,恰似滿倉中石油”也不會在A股長久流傳。而恆力石化作為大宗商品原材料的生產企業,身上也難免有“週期股”的影子。

當然,恆力石化與“三桶油”有所不同。比如汽油、柴油、航空油等油氣產品,從原油開始,基本只需要一道工序即可完成。而石油之所以被稱為“工業的血液”,絕不是僅僅作為動力燃料而存在。石油產品可以加工出超過5000種重要的有機合成原料,比如經久耐用的滌綸、尼綸、腈綸等合成纖維、苯胺染料、洗衣粉、糖精、人造皮革、化肥、炸藥等等,均來自石油產品加工。

從石油生髮出的產業鏈條足夠長,而恆力石化所追求的,就是在中間環節煉化出別的產品,進而再生產出別的產品,而每個中間環節的產品都可以單獨銷售。這種情況下,雖然大宗商品的週期性影響很難最終避免,但衝擊會更小一些,特殊時期還可以起到抵禦風險、穩定盈利的作用。

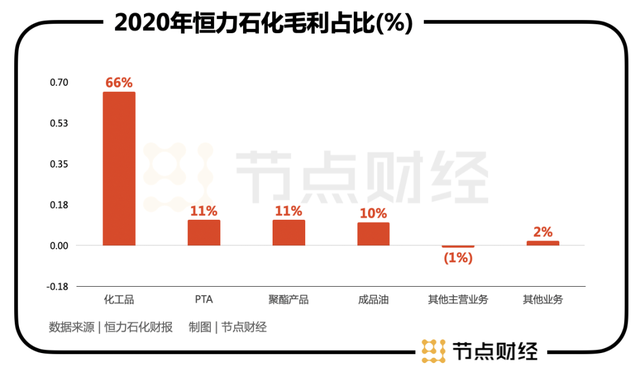

反過來看,這樣的佈局也並非沒有槽點。因為從整個產業鏈來説,其主要利潤主要來自於原油煉化與差異化的終端產品,中間的基礎性煉化產品雖然非常重要,但賺錢不易。比如恆力石化利潤最高的產品是上游的煉化產品如PX,2020年的毛利佔比達到66%,而PTA產品雖然重要,佔比卻只有11%。

這也就不難理解煉化企業的另一個槽點,就是“資金密集”。一個煉化工廠想要投產,必須從頭到尾所有設備全部完工,資金佔用量大。這從恆力石化常年70%以上的資產負債率和500億上下的短期借款就可窺一斑。

此外,化工行業的複雜的工藝、安全生產的重大責任,都是投資時不得不考慮的問題。

話説回來,重資產投入、資金密集、生產工藝複雜且危險等元素也是非常牢固的護城河。隨着新舊產能替換和市場競爭,化工行業集中度不斷提升,恆力石化作為龍頭公司,在行業競爭中已經佔有先機,相對更容易實現跨越市場週期,得到長久回報。

但是,儘管恆力石化的護城河較深,如果主營產品發展空間受限,新產品缺乏想象力的話,資本市場恐怕很難給出更高的估值,這就是我們下一部分要討論的。

/ 02 /

PX產能需求仍在

新材料或為提升估值關鍵

先看一下恆力石化的主營產品PX。目前,其仍是公司煉化產值中最重要的一種,這種材料是重要的芳烴產品之一,用途廣泛,主要用於生產絛綸纖維、聚酯容器、塗料、染料等,也可用作醫藥、香料、油墨等的生產原料。

對於非專業人士來説,PX以及PTA等材料應該比較難理解,其實對投資者來説,明白產品的市場前景就已經足夠了,沒必要把化學方程式都弄得一清二楚。

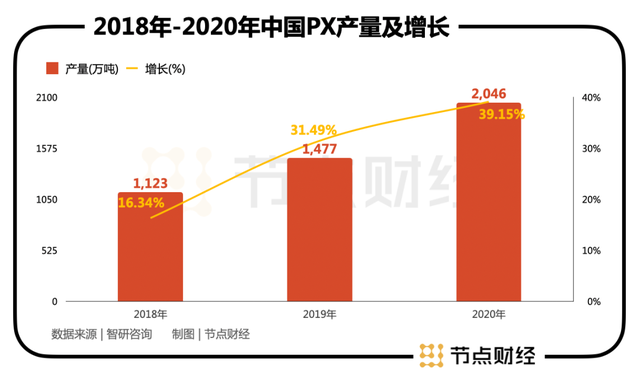

市場前景來説,隨着紡織業的高速發展以及下游聚酯和中游PTA的快速擴張,我國對PX的需求仍很旺盛。智研諮詢數據顯示,2018年-2020年,中國PX的表觀消費量分別為2714萬噸、2975萬噸和3432萬噸,增速分別約為12.79%、9.62%和15.37%;同期進口量分別為1590萬噸、1498萬噸和1386萬噸。雖然仍然需要大量進口PX,但依存度在降低。

所以,短期內恆力石化在PX產能上的釋放,會有足夠的市場空間來容納,但長期來看其競爭環境並不樂觀。

這種情況下,開闢第二增長曲線對於恆力石化來説,就顯得非常重要,而公司也顯然意識到了這一點。

可降解塑料這條賽道,就是恆力石化的一條新選擇。

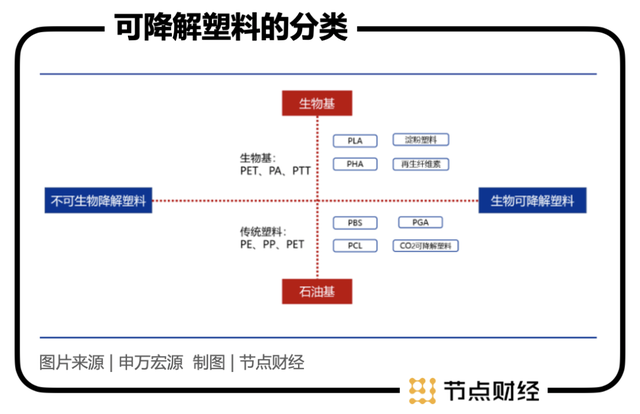

可降解塑料作為化工行業的新風口之一,其市場空間有多大,很大程度上取決於政策面。

逛過超市的朋友都應該有了解,頭幾年塑料袋就已經開始單收費,而隨着2020年我國新“禁塑令”出台後,省級“禁塑”政策出台明顯加快,而禁塑節奏類似,先試點,後推廣。申萬宏源研報認為,預計未來2-5年,禁塑政策即將在全國大範圍鋪開。

在2020年,也就是新“禁塑令”出台之前,我國推行禁塑試點的城市並不多,國內生物降解塑料消費需求市場較小。而進入2020年之後,政策加速,“雙碳”加持,不難推測,可降解塑料的市場需求有望迎來快速增長。這也是今年為什麼A股可降解塑料概念上漲的重要原因。

在可降解塑料這條賽道上,恆力石化的佈局算是及時。去年12月,其下屬子公司康輝新材料年產3.3 萬噸PBAT類可降解塑料項目成功投產。另外,其規劃新建年產90萬噸PBAT類可降解塑料,其中一期預計2022年年中陸續投產,二期預計 2022 年年底陸續投產,投產後將會成為國內規模最大、產能最高的可降解塑料材料基地。

除可降解塑料外,康輝新材料在聚酯新材料、工程塑料、功能性薄膜方面均有佈局,可以説承擔了恆力石化開闢新賽道的認為。

那麼,成績如何呢?2021年中報顯示,康輝新材料當期實現淨利潤7.34 億元。雖然相比同期恆力石化86.24億元的總利潤,這個盈利仍是個小數字。但是,如果我們放眼整個A股4000多家上市公司,節點財經統計了一下,同期淨利潤超過康匯新材料的只有471家。

所以,恆力石化在新賽道的發展值得關注,而目前隨着股價的大幅調整,這方面的估值似乎還未引起資本市場足夠的重視。那麼,當前的資本市場到底是怎麼看待恆力石化的呢?下面我們結合公司股價變動和財報數據等,再做進一步分析。

/ 03 /

Q3淨利潤增速下滑

股份回購能否提振信心?

從2016年6月到今年2月初,恆力石化的股價表現就是一隻5年10倍的大牛股。特別是在過去兩年疫情推高大宗商品價格+核心資產抱團行情中,化工龍頭之一的恆力石化加速上漲,兩年翻了3倍多。

回顧恆力石化過去幾年的漲跌史,這種情況非常罕見。即便在2018年那種“集體吃麪”的行情中,其跌幅也沒有超過30%,可以説表現出了一隻龍頭股穿越牛熊的底氣。

之所以出現目前這種情況,離不開疫情對全球大宗商品週期性的衝擊。國外疫情爆發後,全球運輸、生產受到了極大抑制,但消費端出現透支消費,疊加全球性的貨幣寬鬆,大宗商品價格暴漲帶動了股票市場的情緒。化工股作為大宗商品領域的代表性行業之一,股價上漲符合這一邏輯。

但是,茅台也有下跌時,再好的公司漲速過快,同樣會導致泡沫破裂。疫情以及核心資產抱團行情,透支了恆力石化的未來的增長空間,境況類似的萬華化學、榮盛石化等其他化工龍頭,今年也出現了不同程度的下跌。

恆力石化下跌幅度尤其深,我們可以通過對比上述兩隻化工股龍頭的業績一窺究竟。

今年3季報顯示,恆力石化前三季度總營收為1514.89億元,淨利潤為127.12億元,增速分別為46.6%和28.46%。同期萬華化學的數據為1073.18億元和195.42億元,增速117.99%和265.32%;榮盛石化為1293.57億元和101.22億元,增速66.66%和79.08%。

比較扎眼的是,第三季度單季恆力石化淨利潤增速出現負增長,為-7.06%,而萬華化學同期增長為139.13%,榮盛石化雖然稍遜一籌,也有45.47%的增長。而恆力石化之所以出現增速下滑的現象,在於原材料如煤炭價格的快速上漲,三季度後半段煤炭價格更是翻倍,侵蝕了利潤空間。

但是,沒有對比就沒有傷害,同為市值千億的化工股,萬華化學和榮盛石化的表現要優於恆力石化。而表現在估值上,前兩家公司的動態PE均在12倍左右,而恆力石化目前的動態PE為9倍。

當然,資本市場對恆力石化並非一味看衰,統計發現,半年內投資機構共給出32份“買入”評級報告,3份“增持”報告。

憑藉“大化工”產業鏈的熨平作用、新材料的研發和新產能的不斷投入,長期來看,恆力石化仍然保有核心資產的底色。畢竟,ROE(淨資產收益率)連續兩年超過30%(今年三季度為24.33%)的千億市值公司,似乎也難説算不上優質。

近日,恆力石化宣佈以集中競價交易方式回購股份,擬通過集中競價交易方式回購公司股份,回購資金總額在5-10億元之間,回購價格不超過35元/股,回購的股份擬用於員工持股計劃。

這一操作顯示出恆力石化對自身發展的信心,但是,其股價能否止跌企穩,仍要放在全球大宗商品走勢、原材料成本和疫情後經濟恢復狀況的大背景下考量。

做好自己,比什麼都強。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點研究不對因使用本文章所採取的任何行動承擔任何責任。