400億市值的絕味食品,一騎絕塵_風聞

砺石商业评论-砺石商业评论官方账号-砺石商业旗下专注大公司深度报道的专业商业媒体。2021-11-23 09:19

**礪石導言:**一根不到20cm的鴨脖,卻攪動了千億級的滷味市場。滷味三兄弟中,絕味食品後來居上,目前市值高達400億人民幣。絕味的店鋪數量過萬,背後是怎樣的硬功夫?增長天花板下,它的下一個財富故事是什麼?

金梅 | 文

金梅 | 文

南京人很會吃鴨子,一千個南京人有一千種“吃鴨大法”,人們戲稱沒有一隻鴨子可以活着走出南京。但歷史上南京卻沒做出響噹噹的鴨子品牌,反倒是全聚德把北京烤鴨做成了百年老字號。

全聚德烤鴨雖然品牌響亮,企業營收也一度接近20億,但其消費頻度低,區域性明顯,現吃現烤的方式也限制了它的增長。所以全聚德並沒在如今的資本市場掀起太大的風浪。

不會有人想到,一根不到20cm的鴨脖,卻點燃了資本市場的熱情,不但撐起三家上市公司,還攪動了千億級的滷味市場。從2012年煌上煌成功登陸A股市場成為“鴨脖第一股”,到2016年周黑鴨在港股上市,再到2017年絕味食品在A股上市,滷鴨脖已經告別夫妻小店的弱小時期,走進了“百億級”公司的巨頭時代。

在鴨脖滷味的賽道上,巨頭們展開了你追我趕的競爭,而絕味食品目前處在這個行列中的領先位置。

1

第一輪絕味完敗:直營與加盟之爭

2004年前後,湖北周黑鴨、湖南絕味鴨脖先後進入市場。從一開始它們就選擇了截然不同的道路。絕味鴨脖藉助加盟的力量迅速擴大勢力範圍,加盟佔比甚至達到98%,而周黑鴨則拒絕加盟,堅持自營。

其實起初周黑鴨也嘗試過加盟模式,創始人周富裕把自己的七大姑八大姨都招來做連鎖店,但親戚們只顧賺錢,連變質過期的鴨貨也賣,導致用户上吐下瀉。周富裕一狠心,砍掉了所有的親戚和加盟店鋪,專心做起了直營。

絕味鴨脖的創始人戴文軍是醫藥代表出身,他很懂得如何用利益把大家捆綁在一起。而且他根本沒有店鋪運營經驗,而是找了個產品做得很好的店鋪來複制,所以絕味鴨脖一開始就走的是加盟的路線。

直營和加盟,是很多企業擴張的主要手段。比如快遞有直營的京東、順豐,加盟的則是“三通一達”;餐飲業有直營的海底撈和加盟的麥當勞;奶茶有直營的喜茶和加盟的蜜雪冰城。到底誰更好?可以説不同行業、不同企業、不同的環境,有不同的適用邏輯。

從前期來看,周黑鴨的直營模式完勝。

選擇直營模式的周黑鴨,將店鋪開在機場、候車廳、商場,統一裝修、統一店員服飾,在消費者心目中的定位比較高端。周黑鴨的工廠生產線也完全自動化,map鎖鮮包裝設備都從國外引進。

因此周黑鴨平均售價可達80.8元/公斤,而絕味則是按批發價賣給加盟門店,產品平均售價只有36元/公斤左右。所以周黑鴨雖然店鋪少,但公司淨利潤卻遠遠高於絕味。

而且加盟模式導致店鋪的管理困難。絕味鴨脖的保質期只有2-3天,雖然企業專屬冷鏈可以保證鴨脖在生產24小時內進入店鋪,但貨品1-2天賣不出去的現象還是時有發生。商家為了自己的利益出售過期產品,讓絕味食品菌落超標,導致顧客上吐下瀉的新聞屢見不鮮。

周黑鴨的map鎖鮮包裝,可以讓保質期達到七天。因此周黑鴨的配送半徑遠大於絕味350km的配送半徑,可以實現全國配送,提升了售賣的自由度。所以其無需像絕味那樣,需要在全國建立20多箇中央廚房,而是幾個工廠就可以輻射到全國了。

周黑鴨的map鎖鮮包裝,可以讓保質期達到七天。因此周黑鴨的配送半徑遠大於絕味350km的配送半徑,可以實現全國配送,提升了售賣的自由度。所以其無需像絕味那樣,需要在全國建立20多箇中央廚房,而是幾個工廠就可以輻射到全國了。

周黑鴨map包裝還為其加入休閒零食大軍,進而在京東、淘寶等電商銷售和線下的便利店、商超銷售提供了可能性。它因此成為了一個全渠道融合的滷製品品牌,至今都是滷製品的線上銷售王者。

2009年底,周黑鴨開始向全國佈局。彼時休閒滷製品成為中國整體休閒食品行業中擴張最快的部分,一批風投機構開始進入這個領域,整個行業開始向公司化、規模化和標準化過渡。

2010年,天圖創投看中周黑鴨“中央廚房+直營店”模式,對其注資。彼時,小肥羊大砍加盟店,美特斯邦威上市後大開直營店,肯德基更是開始着手收回僅有的幾百家加盟店,很多本來以加盟為主的連鎖企業,開始紛紛倒向直營店的陣營。直營的周黑鴨一時風光無兩。

但絕味並非沒有可取之處。

2011年,絕味食品門店數量為3686家,而周黑鴨的門店數量尚不足千家。規模優勢下,絕味食品的增長勢頭強勁。2011年,絕味獲得了復星集團、九鼎投資的加持,同樣開始瘋狂跑馬圈地。

2015年,周黑鴨營收24億元、毛利潤13.7億元,絕味營收29億元、毛利潤3.86億元。周黑鴨營收跟絕味差5億元,毛利潤卻高出近10億元。這一年周黑鴨在港股上市,它的直營模式幾乎完勝絕味的加盟模式。

2

第二輪:上萬家絕味店鋪的絕地反擊

要彎道超車,做連鎖最快,快是制勝的關鍵。

鴨脖子本身終端服務比較少,產品的標準化好,所以只要做好品控,大規模複製並不難。絕味的產品都是中央廚房前一天晚上生產出來並配送到店的,開店的老闆只需要每天把貨賣掉就行了。

絕味鴨脖開店的初始投入大約15.5萬元,客單價約為25元,單店的年銷售額約為85萬元,加盟商的毛利率為45%,投資的回收週期僅為7個月。門檻低,收益好,讓絕味鴨脖店鋪爆發式增長。

絕味鴨脖開店的初始投入大約15.5萬元,客單價約為25元,單店的年銷售額約為85萬元,加盟商的毛利率為45%,投資的回收週期僅為7個月。門檻低,收益好,讓絕味鴨脖店鋪爆發式增長。

狂奔的絕味,每年“長出一個周黑鴨”。周黑鴨至今全國只有一千多家店鋪,而這個店鋪數目僅是獲得資本加持後,絕味鴨脖的年擴張速度。

彎道超車,絕味有它的特色。

首先,店鋪人員的積極性高。絕味作為投入低的夫妻小店,只要做到總部與加盟店的利益一致,店員的幹勁就會很足。所以我們經常能看到,周黑鴨的員工定時上下班,而絕味鴨脖的店半夜還開着,這必然會幫助店鋪提升業績。

其次,投入產出比高。絕味主要在菜市場和街邊開店,其店鋪面積小,租金低,坪效高,從而讓小店鋪可以快速回本,提升利潤。

再次,規模優勢。當有1000家店的時候,競爭的重心在於口味、質量。店鋪的數量超過1萬家,它的優勢就不只是鴨脖好吃那麼簡單了,其規模優勢成為了另一個護城河。

規模促進了絕味的信息化管理,公司早在2009年就上SAP,這麼多年在信息化上面投了幾個億,讓分散的絕味店鋪織成了一張大網。

絕味上萬家店鋪,也促進了企業的標準化能力。為了高效複製,總部將加盟商的選址、建店、開業等標準化;關鍵崗位的標準化,例如導購、收銀、店長等標準化;內部管理系統標準化,包括各門店的庫存數量,銷售額的統計以及客户羣體的管理等等。

規模化還促進了企業培訓、管理的能力。管理部門通過“一司一班一會”制度(一司:分期管理加盟商;一班:加盟商EMBA研修班;一會:加盟商委員會),保證店鋪互相監督、平穩提升。公司建立絕味管理學院,通過線上學習社羣、平台,線下集中培訓、工作坊,崗位上的導師指導、任務體驗,提升加盟商的業務水平。面對龐大的加盟商,做到有條不紊是很不容易的。

規模效應下,絕味真正的殺手鐧是供應鏈。

絕味的規模優勢,在生產和經營的第一個環節——採購環節就體現出來。巨大的規模優勢下,絕味的採購成本只有周黑鴨的70%,這支撐了絕味價格可以走親民路線。

從生產環節上來説,鴨脖沒有什麼技術壁壘,規模優勢可以把設備、人員、管理成本攤到最薄,所以店鋪增多,絕味的利潤率也就上來了。

從物流配送上來説,絕味在全國有21箇中央工廠,300公里半徑均勻覆蓋全國,可以24小時完成冷鏈配送。密集的銷售網點,大大降低了物流成本。

最後是銷售環節。上萬個店鋪就是上萬個銷售終端,它們把絕味的鴨脖分銷給千萬個用户。快消品往往是得渠道者得天下,周黑鴨單店營業額再高,一個店鋪被五六個絕味鴨脖店鋪包圍,也很難突出重圍。

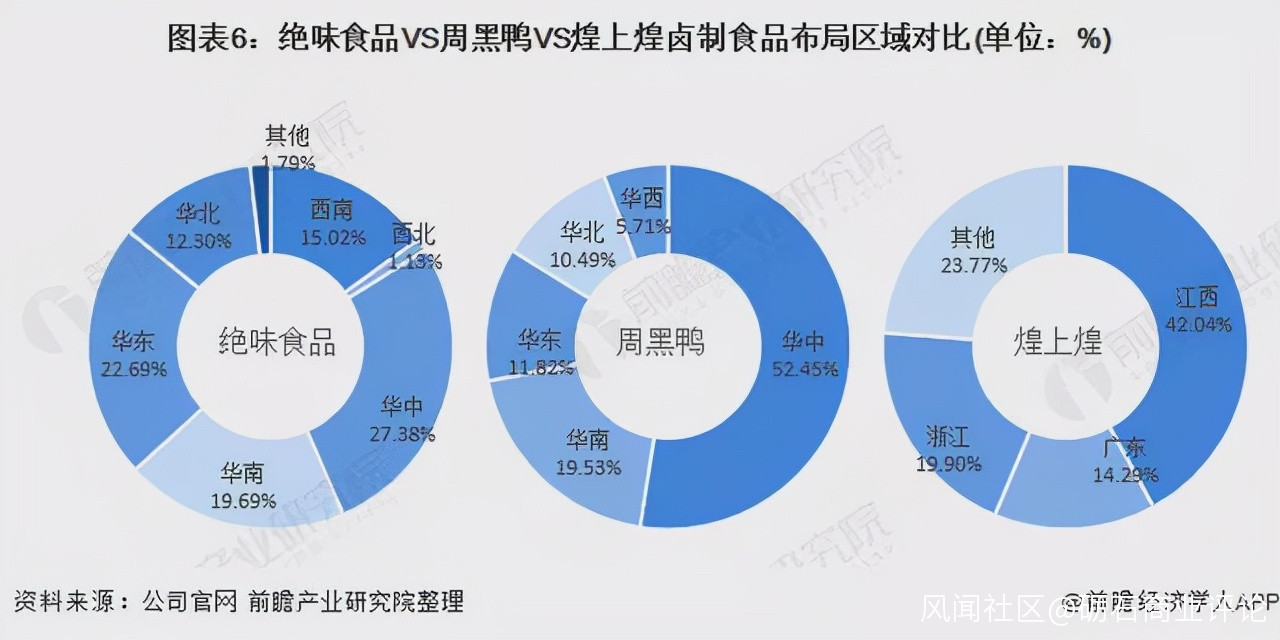

遍地開花的絕味,區域發展最為均衡,先發優勢明顯。而周黑鴨集中在華中地區,煌上煌集中在江西地區。在強調規模效應和市場佔有率的大背景下,連鎖經營模式快速發展,成為現代商業運營組織方式中的“香餑餑”。

遍地開花的絕味,區域發展最為均衡,先發優勢明顯。而周黑鴨集中在華中地區,煌上煌集中在江西地區。在強調規模效應和市場佔有率的大背景下,連鎖經營模式快速發展,成為現代商業運營組織方式中的“香餑餑”。

和加盟相比,直營店的擴張速度可以用“龜速”來形容。至2020年年底,絕味食品、周黑鴨的門店數量分別是12399家、1755家;營收分別為52.76億元、21.82億元;淨利潤分別為7.01億元、1.51億元。絕味彎道超車成績顯著。

周黑鴨最近三年連續下滑,今年在滷鴨行業滑落到第三。資本市場需要新的增長故事。2019年周黑鴨放開加盟,2020年又把單店特許經營自有資金從500萬元降為30萬元,企圖加速奔跑。

周黑鴨要趕超絕味並不容易。它需要解決的不僅是門店數量問題,還有供應鏈、產品創新、人員管理問題,而且定位高端的周黑鴨售價高,還要規避加盟商造假的風險。

3

絕味食品的資本局

鴨脖市場的競爭非常激烈,不斷有新入局者。如今巨頭們都在開足馬力“既要直營又要加盟”,增長天花板會越來越清晰。這也意味着絕味鴨脖靠高速擴張尋求收益的模式,會受到限制。

事實上,2020年絕味雖然完勝周黑鴨,但它的高速增長已戛然而止。這一年,公司營業收入同比增速明顯放緩,淨利潤為7.01億元,同比下降12.46%。近10年,這是首次負增長。

疫情反覆,線下消費受阻。2020年,煌上煌在網上旗艦店、口碑、外賣等第三方銷售平台的交易額為4.52億元,周黑鴨為4.58億元,而絕味僅為0.39億元。但加速擴張的絕味,並沒有將心思放在全渠道運營上。

雖然未來絕味將繼續提升市場佔有率,一年新開1000-1500家店,鞏固主業競爭優勢同時重視單店營收的提升,包括通過加強門店銷售管理、豐富營銷手段、升級門店、提升品牌形象等等方式。但鴨脖的想象力有限,打造第二增長曲線,對絕味而言已經迫在眉睫。

**跟海底撈的底層能力近似,絕味食品的供應鏈能力突出、產業資源積累深厚,所以它有機會成為“小吃界的海底撈”。**2018年,絕味就開始通過新項目孵化、投資併購等方式佈局“美食生態圈”,將能力外賦,提高公司業績。

**跟海底撈的底層能力近似,絕味食品的供應鏈能力突出、產業資源積累深厚,所以它有機會成為“小吃界的海底撈”。**2018年,絕味就開始通過新項目孵化、投資併購等方式佈局“美食生態圈”,將能力外賦,提高公司業績。

目前連鎖餐飲業存在着週期較短、存活率低等問題,絕味依託“冷鏈生鮮,日配到店”的供應鏈能力,以及開發和管控渠道能力的對外輸出,致力於成為“特色食品和輕餐飲的加速器”。

絕味通過旗下網聚資本等多個基金,多樣化佈局餐飲版圖。圍繞滷味主業、連鎖輕餐飲、複合調味料、供應鏈上下游四個方向投資收購,分享食品餐飲消費升級的紅利。

如今絕味食品已入局60多家公司,為其加速賦能。千味央廚、和府撈麪、幸福西餅、潘多拉、醉面、犟骨頭、阿甘鍋盔等就是由絕味食品旗下所設基金投資。其中,阿甘鍋盔於2018年開放特許合作以來,平均1天新開2家門店,席捲了全國200餘個城市,以近1500家門店數量成為餐飲界口碑與銷量的新星。

絕味進擊的野心,可見一斑。但絕味並非無懈可擊……

在資本市場,從2017年上市,絕味食品從16.09元/股的發行價一路上漲,其市值從上市之時的70億元飆升至最高超過500億元。上市晚跑得快的絕味食品高速擴張,一時間令市場刮目相看。

然而三年限售期解禁後,絕味股東就開始大規模減持。這一年其高管也發生了較大的變動,另外,4500萬研發費用不翼而飛也惹來爭議。人們不禁疑惑是鴨脖不香了?

2020年至今,絕味股東減持總額超過60億元,其中兩大基金清倉減持,戴文軍減持套現超過11億元。至筆者截稿,絕味食品股價62.06元,市值377.8億元,與2021年2月107.88元的高點相比跌去了近一半。

絕味的挑戰還不止於此。NCBD《2020中國滷味熟食差評大數據分析與研究報告》數據顯示,絕味鴨脖的差評率排名第二,達8.19%。絕味食品安全的達摩克里斯之劍並未消除。研發費用極低的絕味,除了規模優勢再無難以跨越的護城河。

中國滷味市場非常分散,且各個地區滷味產品種類繁多,標準化擴張的難度並不大。儘管絕味的市場聲量不小,但其它品牌“搶班奪權”的機會依然存在。