Q3淨虧損擴大400%、股價漲超10%,資本市場為何買賬快手?_風聞

娱乐独角兽-娱乐独角兽官方账号-2021-11-24 21:43

作者| 何西窗

Q3財報季互聯網平台們喜憂參半,在業績與股票本市場一片冷淡的大背景下,快手成為了逆勢上漲的優秀選手之一。

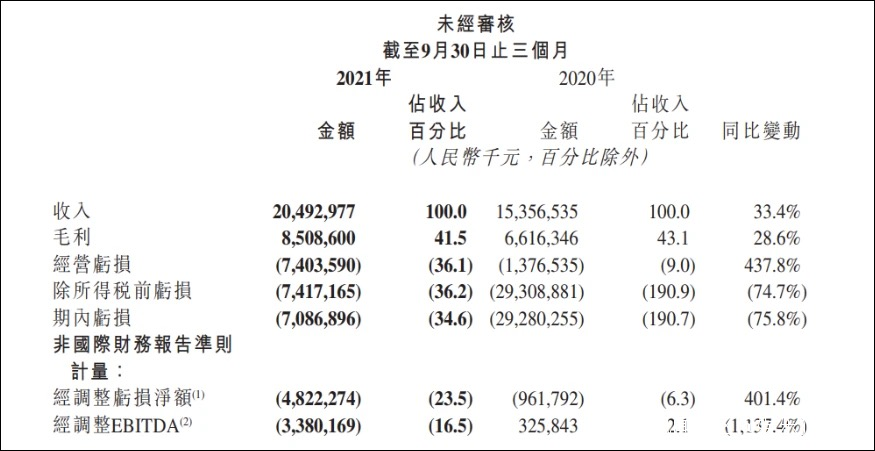

昨天(11月23日)快手對外發布了2021年Q3季度財報,這是快手在宿華與程一笑交棒之後的第一份財報。數據是十分喜人的。快手Q3期內總營收達到204.93億元,同比增長33.4%,環比增長7.1%,超出市場預期的200.98億元,同時快手Q3季度平台日活、月活用户情況一片大好,平台日活用户達到3.20億,同比增長17.9%,月活用户達到5.73億,同比增長19.5%,皆超出了行業預期。

或許是這兩個數據相當亮眼,對比着廣告營收陷入停滯狀態的字節跳動,更加生機勃勃,所以即便快手該季度經調整淨虧損額達到48億元,但是財報公佈之後平台股價迎來上漲。數據顯示,11月24日上午開盤,快手高開,盤中一度漲超10%,截至寫稿時間快手股價漲幅達到6.81%。

或許是這兩個數據相當亮眼,對比着廣告營收陷入停滯狀態的字節跳動,更加生機勃勃,所以即便快手該季度經調整淨虧損額達到48億元,但是財報公佈之後平台股價迎來上漲。數據顯示,11月24日上午開盤,快手高開,盤中一度漲超10%,截至寫稿時間快手股價漲幅達到6.81%。

顯然,資本市場對於快手釋放出了善意。而這份難得的青睞讓行業意識到了市場的變化,一方面是短視頻市場,快手上市之後,快手、抖音比拼已經從初期的用户數量走向了全平台商業生態;另一方面則是互聯網平台們透露出的不安,從字節跳動到此前發佈財報的騰訊、阿里等巨頭,廣告業務成為公眾關注的焦點,而平台們呈現出的不同程度的降速,讓行業意識到營收拐點或許出現了。

快手Q3財報交出了不錯的成績單,但是行業的緊張氛圍並沒有被緩解。

快手用户保持增長,但是行業天花板還有多遠?

從用户增長態勢來看,快手的狀態是讓人安心的,甚至基於用户,快手的其它故事似乎也有了更多可能。

2021年Q3季度快手應用的DAU、MAU分別達到3.20億與5.729億,相對於Q2,快手單季度月活用户增加了6670萬,創下了2020年二季度以來的季度淨增新高。而不僅是人數,Q3的用户增速也相對Q2出現提升。

這給了快手底氣。快手聯合創始人、CEO程一笑表示,“三季度優異的用户增長給了我們更強的信心來實現中長期4億DAU的目標。”

這給了快手底氣。快手聯合創始人、CEO程一笑表示,“三季度優異的用户增長給了我們更強的信心來實現中長期4億DAU的目標。”

而快手將用户的增長,歸功於內容、商品與服務。以內容而言,快手從2019年開始發力泛知識內容,從此前的“教育生態合夥人計劃”“快知計劃”等到今年的“光合新知新職計劃”、知識直播IP“快手新知播”等,截止2021年上半年,泛知識已經成為快手增長最快的內容品類之一。顯然,幾年前公眾刻板印象中快手等於下沉市場、老鐵文化的情況已經發生改變。

同樣值得注意的還有快手上的短劇內容。快手是國內最先發力豎屏短劇的平台之一,2017年快手上就有大量的UGC短劇,隨後幾年快手上出現PUGC短劇,並有內容MCN入駐,上線小劇場,到了2020年快手小劇場累計短劇達到1.6萬部,到今年10月,快手短劇日活用户規模達到2.3億,創作者規模增速超32%。

同樣值得注意的還有快手上的短劇內容。快手是國內最先發力豎屏短劇的平台之一,2017年快手上就有大量的UGC短劇,隨後幾年快手上出現PUGC短劇,並有內容MCN入駐,上線小劇場,到了2020年快手小劇場累計短劇達到1.6萬部,到今年10月,快手短劇日活用户規模達到2.3億,創作者規模增速超32%。

行業能夠感知到,泛知識與短劇在成為快手內容新的增長曲線。

**而在商品上,快手為用户提供的商品品類日益豐富。**數據顯示,今年快手116品質購物節期間,快手電商商家開播數量同比增長52%,超過4000個品牌首次參與,品牌商家開播數量同比增長391%,品牌商品GMV同比增長433%。而這刺激了平台的用户增長。

**平台服務則是針對創作者、用户與合作方等各方的體驗。**這並不難理解,創作者獲得流量與渠道扶持,用户在有效時間獲得有信息價值的內容,合作方則通過平台完成公私域流量之間的轉化。

在這個基礎上,快手對短視頻內容與用户市場有着充足的信心。“我們堅定地看好短視頻賽道,國內長期 DAU 規模有機會增長到11億,並且短視頻直播能廣泛的賦能或應用於民生、知識分享、電商、本地生活等各個產業,成為廣泛應用的社會基礎設施,總流量也有繼續增長的潛力。”程一笑説。

(快手聯合創始人、CEO程一笑)

(快手聯合創始人、CEO程一笑)

這份信心其實與行業整體趨勢並不完全一致。

短視頻內容已經成為各類內容平台的標配,在抖音、快手兩大巨頭之外,微視、微信視頻號等騰訊系平台還在持續尋找新出路,雖然看起來短視頻市場已經塵埃落定,但是外圍賽道里百度旗下的好看視頻、字節系的西瓜視頻、B站等綜合視頻平台,包括網易雲音樂、陌陌等平台也在不斷增加短視頻內容。短視頻內容被各家瓜分。

而用户層面,相關數據顯示,中國短視頻行業覆蓋的用户規模在2020年預計可達到7.22億人,實際上人口天花板已經逐漸明顯,用户增長逐漸步入中後期,短視頻平台之間的競爭從用户競爭變成了存量競爭與商業化生態。

同時還有外部環境的變化,監管層對短視頻行業加緊監管,短視頻平台普遍存在部分在違規邊緣徘徊的內容,並且版權問題層出不窮,監管層與行業要求之下,短視頻內容將被動進行規範,雖然這是引導短視頻內容走向精品化與正規化,但是在“招安”過程裏短視頻內容勢必會出現一段尷尬的過渡期。

互聯網廣告大滑坡,但快手這份業績亮眼

觀察快手Q3季度的營收結構,快手業務顯示出了新的生命力。

快手Q3營收同比Q2增長超過30%,其中線上營銷服務收入達到109億元,成為第一大收入來源;直播收入達到77億元,環比增長7.4%;其他服務取得收入19億元,同比增長53%,該項收入增長主要由電商業務推動。

行業已經明確瞭解快手新的發力點。一直以來,快手直播、線上營銷(廣告推廣等)、其它服務(電商等)三大業務中,直播業務是主要營收板塊,在快手上市之前,如2017年-2019年,快手的直播收入在總營收中佔比一直超過了80%。

行業已經明確瞭解快手新的發力點。一直以來,快手直播、線上營銷(廣告推廣等)、其它服務(電商等)三大業務中,直播業務是主要營收板塊,在快手上市之前,如2017年-2019年,快手的直播收入在總營收中佔比一直超過了80%。

而從2020年開始,快手大力進行商業化,將重心放在了廣告、電商等細分業務上,這成功讓快手“去直播中心化”,也讓在線營銷業務和電商業務呈現高速增長態勢,快手在線營銷業務增速開始反超直播業務。

實際上,互聯網平台普遍都遭遇了廣告收入下滑或者增速放緩的情況。

如百度Q3在線營銷收入達到195億元,同比增長6%,相較於上一季度18%的增長,增速放緩;騰訊廣告業務收入達到225億元,較上一季度下降1%,而騰訊表示,受宏觀環境及重點廣告主所在行業的監管影響,預計行業整體廣告價格在未來幾季度依然疲軟,2022年廣告行業才將受長期驅動因素推動而恢復增長;視頻平台裏愛奇藝廣告收入為16.6億元,去年同期為18.4億元,同比下降9.8%。

相對而言,快手的廣告收入依舊十分堅挺,Q3快手線上營銷收入達到109億元,同比增長76.5%,這是得益於廣告精準度和廣告主用户體驗的提升,Q3快手實現了流量增長以及廣告主數量的增加。

相對而言,快手的廣告收入依舊十分堅挺,Q3快手線上營銷收入達到109億元,同比增長76.5%,這是得益於廣告精準度和廣告主用户體驗的提升,Q3快手實現了流量增長以及廣告主數量的增加。

這或許也是互聯網公司普遍下跌,快手股價逆勢上漲的原因之一。資本市場看見了快手業績增長的空間。對比對家抖音,雖然抖音並未公佈具體數據,但有相關機構預估,抖音2020年全年廣告收入為1000億元,以6億日活用户計算,抖音的廣告ARPU(每用户平均收入)為167元,而以快手2020年線上營銷收入與用户DAU計算,快手廣告ARPU收入為115.92元,以今年Q3日活數據計算,快手廣告ARPU剛剛超過30元。

只是線上營銷也並非無本的買賣。Q3季度快手在成本與費用方面,由於推廣及廣告費用高企,快手銷售成本同比增加37.1%,達到120億元;銷售及營銷開支為110億元,同比增加79.9%,佔總收入的百分比增加至53.8%。

同時放在整體的大環境下,快手在廣告市場佔比也並不算強勢。《2021互聯網廣告半年大報告》顯示,快手廣告收入季度市場佔比從Q1季度的10.1%下降到Q2的8.9%。

而快手佔比大幅下降的直播業務,Q3快手直播平均月付費用户增長至4610萬,較上季度增加161萬人,每月直播付費用户平均收入達到55.9元,同比增長8.8%。但是直播平均月付費用户數佔平台總MAU下降至8%。老鐵們已經為快手直播付費,但是直播在整個快手生態裏已經不是最強的衝鋒隊了。

值得注意的是**快手的電商業務,其電商版塊的GMV達到了1758億元,同比增長86.1%。**相比傳統電商平台以公域流量為基礎構建“人貨場”的消費鏈條,快手擁有強大的社區氛圍,以私域流量與良好的社區生態打造消費基礎,這就讓快手的平台復購率遠高於同類電商平台。

2020年快手電商用户平均復購率達到65%。今年數據進一步提升,2021年9月快手電商重複購買率進一步提升至70%以上。只是電商業務還未完全形成支撐,Q3快手電商變現率從Q2的1.38%降至1.08%。

快手雖然依舊處在虧損狀態,但資本市場願意給它更多青睞,可快手已經沒有到放鬆的時候。新的增長業務在迅速發酵,可是尚未為快手指出一條穩妥的變現之路,Q3之後行業將對快手的廣告業務有更多期待,而這也意味着快手將揹負更多的壓力。