B站正在現出原形 | 財報洞察_風聞

零态LT-零态LT官方账号-最独到的商业洞察2021-11-25 13:51

**作者 |**李唐

**編輯 |**胡展嘉

**題圖 |**電影《華爾街:金錢永不眠》

**出品 |**零態LT(ID:LingTai_LT)

2021年,伴隨着一系列破圈和增長,B站卻成為年度“最虧視頻平台”。

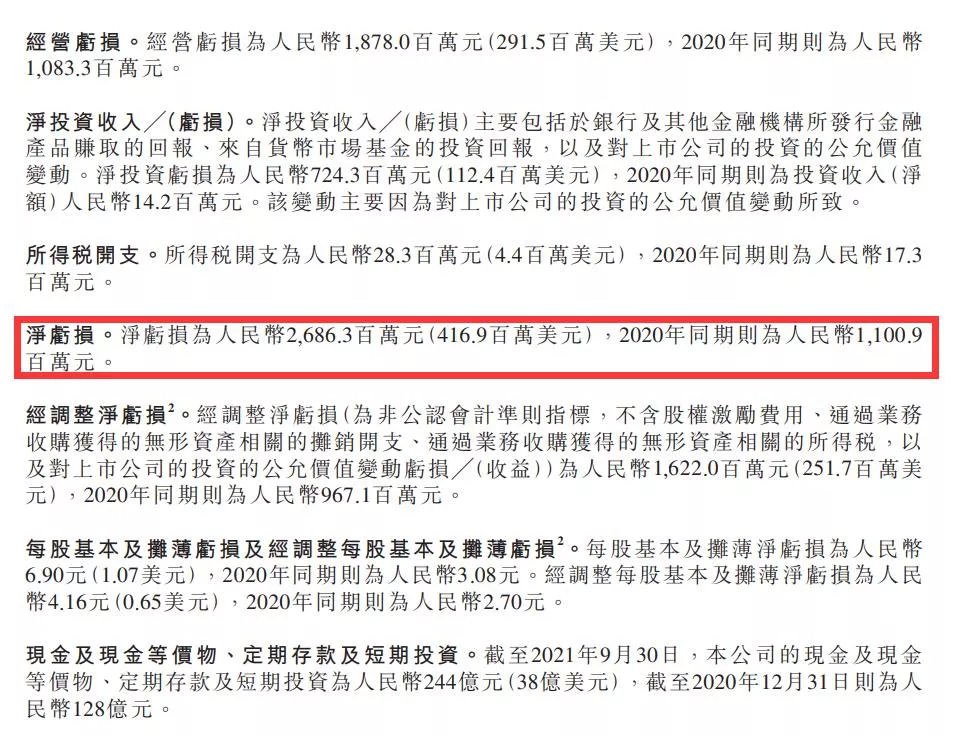

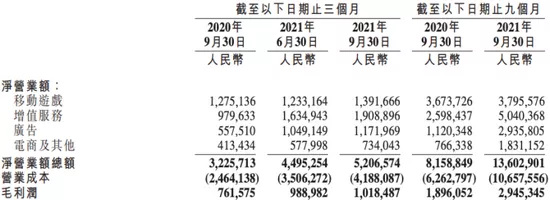

11月17日,嗶哩嗶哩(以下簡稱“B站”)公佈了截至2021年9月30日的第三季度未經審計的財務報告。財報顯示,B站三季度營收達52.1億元人民幣,同比增長61%。與此同時,第三季度B站虧損繼續擴大,淨虧損為26.9億元,同比擴大67%,環比更是擴大了88%。與同天愛奇藝發佈的三季度財報相比,遠超愛奇藝的17億元淨虧損。

數據顯示,本季度,B站月均活躍用户達2.67億,同比增長35%;日均活躍用户達7200萬,同比增長35%;月均付費用户同比增長59%,達2400萬,付費率提升至8.9%。雖然廣告和會員收入較高增長,但高增長也意味着高投入,本季度B站毛利下滑至16%。

**財報發佈後,美股方面,B 站連續兩天大跌,跌幅分別達到 8.98%、17.17%;**港股方面,財報發佈當日,B 站下跌超過 10%。B站當天表示,擬發行價值14億美元2026年12月到期的可轉換優先債券。此次募資將用於充實內容發行、研發和一般企業用途。

11月19日,B站突然宣佈在港交所 " 短暫停牌 “,業績雖超預期,股價卻接連下跌,這也從側面反映出二級市場的態度,一路高舉高打的B站,市場買單的意願為何在下降?

01

遊戲再難出爆款

B站的營收來自移動遊戲、增值服務、廣告和電商等四大業務板塊。2018年上市時,移動遊戲一度佔到總收入的80%。B站也因此被外界稱作“一家遊戲公司”。

但自2020年第四季度起,遊戲業務營收佔比已經降至第二。

2021年第三季度,B站移動遊戲業務的營收為13.9億元人民幣,佔總收入比重降至26.7%;同比增長僅為9%。財報中,B站把增長減緩的主要因素歸結於網遊版號暫停發放、未成年人遊戲監管政策密集出台等因素的影響。

此前,B站曾憑藉代理Fate系列首款手遊遊戲《命運-冠位指定》(FGO)出圈,獲得巨大回報,佔2017年遊戲業務收入的71.8%;二次元遊戲《碧藍航線》也曾因廣受歡迎而破圈。然而,近兩年,無論是代運營業務,還是自研遊戲,都沒有為B站帶來可觀的回報。

▲B站曾經被稱為“靠FGO上市”

以2021年為例,雖然B站上半年上架了很多“精品”遊戲(《坎公騎冠劍》、《機動戰姬》、《刀劍神域》等),但卻沒有帶來更多營收。此前,半年報中,B站遊戲業務半年營收為12.332億元人民幣,2020年同期營收為12.480億元人民幣,僅僅勉強打平。

在 2021 年一季度財報會議上,談及遊戲時,B站董事長兼CEO陳睿表示,” 我認為遊戲行業未來的發展和增長有很大的空間,並且有可能以倍速增長。"

**但顯然,2018年之後,B站再沒有代理過FGO式的爆款。**其遊戲產品表現大多反響平平,甚至不少產品出現了上線後口碑和熱度迅速崩塌的“開服暴死”現象,比如上半年上架的《機動戰姬:聚變》和《刀劍神域黑衣劍士:王牌》等產品到現在已經基本沒了聲響。

更重要的是,國內遊戲大趨勢是注重運研一體,隨着高質量的遊戲精品不斷湧現,開發商在遊戲市場的話語權與日俱增,對渠道商的依賴也有所緩解,因此,2020年,雖然B站成為米哈遊旗下爆款遊戲《原神》的唯一渠道商。但更多的玩家會選擇以“官服”渠道遊玩《原神》,B站並沒有從《原神》中得到太多收益。同樣案例還有2021年代理的網易旗下游戲《哈利波特》。

僅2020年當年,《原神》年收入達到50億元,而B站遊戲業務總營收只有11.3億元。在此趨勢下,B站依靠代理爆款遊戲“躺賺”的機會渺茫。與此同時,B站的自研能力卻一直步履維艱。此前第二季度財報會議上,陳睿透露目前B站遊戲自研團隊的規模已經超過1000人,有幾個項目在並行研發,將在明年和後年陸續上線。

▲圖:《原神》官微

但這並不能讓投資人吃下定心丸。畢竟“重倉”遊戲的大公司不在少數,從阿里巴巴到字節跳動,都組織了大規模的遊戲團隊,但很少能夠推出爆款。B站早期的自研遊戲《神代夢華譚》,上線後就遭遇失敗。究其原因,既有B站遊戲團隊技術力不足,也有B站運營經驗不足、玩法難度等重重問題。

雖然在近期的財報中,B站一直在弱化遊戲的地位。但是B站的未來卻也寄託遊戲版圖的擴大,這當然與近期熱門的元宇宙相連接。在第三季度財報電話會議中,陳睿詳細闡述了對元宇宙發展的看法,“元宇宙是一個概念,並不是一個產品,這個概念包含一些產品的要素,比如説虛擬現實、緊密的社交體系,或是在遊戲內的一個自循環的生態系統。其實這些要素都不新,已經有一些公司實現了,B站也實現了這些要素當中的一部分。”

該不該蹭一把元宇宙熱度,對於當下的B站而言,有些進退維谷。

02

虧損或將成常態

B 站虧損已經不是新鮮事。

從第三季度財報來看,各項經營開支幾乎都有同比大幅增加。虧損是B站用户增長伴隨的“必要條件”,也就是説,B 站此次的 " 吸睛 " 虧損有可能只是個開始。根據財報數據顯示,三季度B站的經營開支總額為29億元人民幣,主要分為三項:銷售及營銷開支、一般及行政開支和研發開支。值得關注的是其銷售及營銷開支。

具體來看,銷售及營銷開支為16.3億元人民幣,同比增加37%。也就是説,B站銷售及營銷開支佔到經營開支的一半以上。財報披露,這主要用於推廣B站的應用程序及品牌的渠道及營銷,以及移動遊戲的宣傳、銷售及營銷人員的開支。

而隨着各項成本和開支的增長,B站三季度毛利率創新低為19.6%。

根據海豚投研分析,三季度毛利下跌,恰恰是因為恰逢暑假旺季,日活增長,加上三部綜藝和三款遊戲上線,總體的投放都大幅增加。同時,海豚投研認為,B站的直播業務快速發展,但由於對UP主的分成比較高,超過80%,遠高於行業的60~70%,加上花火平台的廣告收入也給予UP主一部分,因此B站的整體廣告毛利率60%左右也會明顯低於其他平台70~80%的水平。

另外,值得注意的是,三季度,B站的廣告業務收入11.7億元人民幣,同比增長110%。B站目前的前五大廣告主行業為遊戲、美妝護膚、電商、數碼3C及食品飲料。

同時,B站重金投入電競直播。2019年,B站力壓鬥魚、虎牙、快手等直播平台,豪擲8億元拍下英雄聯盟S賽中國地區的3年獨家直播版權。近期,中國LPL賽區戰隊EDG奪冠,也迅速登上熱搜,成為破圈話題。S11賽事期間,B站直播最高人氣峯值達到近 5 億,相關視頻總播放量超過25億。

▲圖:鬥魚官微

但是,在競價上,B站的遊戲直播難以敵對騰訊撐腰的鬥魚、虎牙。2021年4月,虎牙直播以3.1億美元(約20.13億元人民幣)的價格購買了中國大陸地區未來五年英雄聯盟職業聯賽及相關頒獎典禮、系列賽的內容資源的使用權(直播權和點播權)及轉授予第三方的權利。

這意味着,B站在S賽獲得的小紅利或將告一段落。

B 站 Q3 虧損的另一個重要原因來自公允價值變動,也就是投資虧損。

據天眼查不完全統計數據顯示,2013 年至今,B 站公開的對外投資事件有 146 起,有近一半的投資都集中在 ACG(動畫、漫畫和遊戲)領域,其中僅遊戲公司數量就達到 24 家。2020 年以來,B站更是加快了對遊戲行業的佈局,一年多時間裏,B 站就投資了包括掌派科技、Access!、時之砂、貓之日、光焰網絡、影之月在內的 11 家遊戲製作公司。甚至就在今年Q3財報發佈第二天,據據奧飛娛樂發佈的深交所公告披露,B站已全資收購奧飛娛樂旗下的有妖氣原創漫畫平台,收購金額高達6億元。

過往龐大的遊戲投資,並沒有獲得相應的 " 倍速 " 回報。財報顯示,B 站 Q3 淨投資虧損為7.24 億元人民幣。而在 2020 年同期,投資則實現了 1420 萬元人民幣的收入。

B站“撒幣”投資陣勢已經不亞於互聯網巨頭。過去一年,除了對於遊戲進行大幅投入之外,B站還涉足諸多領域。尤其是熱門的新消費和新能源汽車。包括咖啡、漢堡、化妝品,和近期熱門的休閒時裝品牌 bosie ,B站還入股了吉利旗下新能源汽車品牌極氪智能科技。

但對於新領域,B站很難再向內容領域一樣瞄準業務聯動,而是以財務投資為主,但從今年下半年開始,新消費行業的投資熱潮逐漸散去,很多公司都面臨復購率難,市場費用過高導致的虧損難題。

據自媒體鞭牛士分析,不同於 ACG 領域的投資,B 站對於新能源汽車、新消費等熱門賽道的投資可能更多是提前佈局。但這些行業在未來能否為 B 站帶來可喜的投資回報還具有相當的不確定性。

03

燒出下一個優愛騰?

今年以來,B站最受關注的數據是增值業務收入增長,也就是基於直播及大會員業務的收入。

財報顯示,三季度B站增值服務業務收入同比提升95%達19.1億元人民幣,營收佔比為36.7%,持續成為B站最掙錢業務。第三季度,B站月均付費用户同比增長59%,達近2400萬,付費率提升至8.9%。早在2017 年,陳睿曾預測過 B 站的平台付費率一定能夠突破兩位數。目前,8.9%已經逼近預期。" 付費的數字增長最後會比用户的增長還要快。" 陳睿在財報會議中預測稱。

但值得注意的是,這個數據只比第二季度提升0.1個百分點,相比去年第三季度的7.5%也增長有限。

隨着對增值收入愈發倚重,B站也走上了愛奇藝等視頻網站的老路。目前,B站大會員的收費標準為折後每年168元,其權益主要包括付費內容免費看、搶先看和半價購買,和優愛騰的定價政策非常一致。

會員收入一直是愛優騰的主要收入來源。第三季度,愛奇藝的會員服務營收佔比56.6%,是最重要的現金牛。但會員增長更意味着高投入。一方面需要加大對購買影視劇、動漫等內容的版權的投入,另一方面需要加重自制綜藝和自制劇集的投入。

▲圖:愛奇藝官微

最近兩年,B站也在提升OGV(專業機構創作視頻)內容的投入。第三季度,B站上線的一系列動畫片、自制綜藝及紀錄片,也受到關注。截至第三季度末,B站“大會員”數量再創新高,達1820萬,同比增長42%。

但破圈壓力下,B站不得不延續優愛騰的燒錢模式,依靠高投入換取增長。

和視頻網站相比,B站並沒有走貼片廣告路線,而是以信息流廣告和品牌廣告為主。從廣告收入來看,雖然B站的廣告轉化效率有了較大的提升。但是與同樣主打信息流廣告的字節系依然相差甚遠。

公開信息顯示,2020年西瓜視頻的廣告收入約為50億元,2021年的KPI則是60~80億元。而根據此前極光大數據的相關報告,西瓜視頻在2020年的DAU為4300萬左右。每位活躍用户為西瓜視頻帶來的收益超過百元。

而根據財報,去年B站廣告收入為18億元,日活5000萬的大數據下,每活躍用户廣告收入只有36元。這次財報會議上,B站COO李旎談及廣告業務時表示,提升廣告效率是第四季度和明年的重點。“得益於深度學習模型,以及前期智能創意的進一步應用,信息流的廣告通過率CTR 提升逾30%。”

B站一直在商業化上較為謹慎。但在目前遊戲疲軟,會員廣告業務都面臨高增長高投入的大背景下,B站必須要考慮更高效、高ROI的商業模式。有業內人士稱, 學視頻網站,加貼片廣告是B站最好的商業化路線。也有人稱,優愛騰的燒錢老路,B站自然也是要走一遍。

但成為下一個優愛騰,這個新故事資本市場就一定會買單嗎?從這次股市大跌和停牌背後,也可以看出,二級市場投資人對B站的戰略也開始抱有懷疑。

沒有新劇本可講的B站,在現出原形的同時,似乎也正在迎來終局。

—END—****

本文為零態 LT 原創,未經允許,請勿轉載

原文鏈接:https://mp.weixin.qq.com/s/_Lgwg0e1q6yogchuCZl-eQ