解碼阿里健康財報背後的“陣形”變化_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2021-11-27 20:29

11月24日晚間,阿里健康對外發布了2022財年中期業績公告。

期內,得益於供應鏈、服務、產品等的升級,阿里健康各業務板塊均呈現不同程度的增長,推動營收同比增速超30%,不過淨利方面的表現卻並不樂觀。

值得一提的是,近期國家衞生健康委員會發布了《關於互聯網診療監管細則(徵求意見稿)公開徵求意見的公告》,對互聯網診療的醫療機構監管、人員監管、業務監管、質量安全監管等多方面進行了嚴格的規定。可以預見,在《意見稿》的指導下,行業將更加註重醫療服務本身,向數字醫療賽道靠攏或將成為趨勢。

一直以來,互聯網平台或多或少都被打上了“醫藥電商”的標籤,如今隨着行業監管的加強,對於互聯網醫療平台來講,是機遇也是挑戰。那麼,作為這一領域的典型代表,阿里健康又將如何應對?透過這份最新的財報數據,我們或許可以窺得一二。

營收增長淨利下滑,加速佈局數字醫療

近年來,互聯網醫療市場規模不斷擴大,科技進步疊加資本入場以及疫情的催化,行業邁入高速發展階段,不少相關企業一路高歌猛進。

就拿今年二季度來講,1藥網營收規模達30.24億元,同比增長87%;平安健康營收達38.18億元,同比增長39.0%;京東總收入達136.4億元,同比增加55.4%。

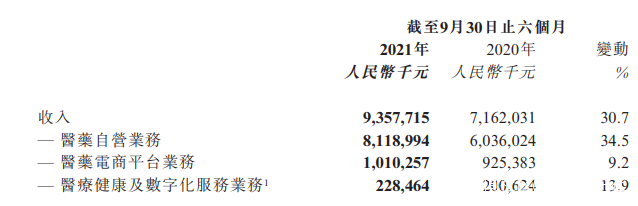

在截至2021年3月止的2021財年,阿里健康總營收155.2億元,同比增長61.7%。2022財年上半年,阿里健康延續這一增長態勢,期內總營收達93.6億元人民幣,同比增長30.7%。

目前,阿里健康主要包括醫藥自營業務、醫藥電商平台業務、醫療健康及數字化服務業務三大板塊。其中以醫藥自營業務營收為主,得益於供給側不斷豐富的B2C零售商品類目和藥品SKU數的提升,2022財年上半年這一業務營收達81.19億元,同比增長34.5%,佔比達到86.74%。以“阿里健康”品牌運營的自營藥房之藥品收入佔比達到64%,處方藥業務收入同比增長127.3%。

醫藥電商平台業務收入10.10億元,同比增長9.2%,截至報告期末,阿里健康醫藥電商平台向消費者提供超過4000萬個SKUs,較半年前快速增加700萬個;服務商家逾2.5萬個,較半年前增加3000個。

醫療健康及數字化服務板塊因於來自各終端的醫療健康服務GMV增長迅速使得收入同比增長13.9%,達到2.28億元。報告期內收購的小鹿中醫也併入醫療健康以及數字化服務業務,為其營收貢獻2865萬元。

但也因加強了對這些基礎設施方面投入的加大進一步加劇了阿里健康的成本支出對利潤構成了短期壓力。數據顯示,期內,阿里健康產品開發支出為3.23億元,較去年同期的2.29億元有所增長,截至2021年9月30止的六個月內阿里健康20%毛利率對比去年同期下降6%,虧損達2.32億元。

不過,這背後的邏輯並不難理解,畢竟在互聯網醫療的下半場,對於平台而言,支撐其能夠走得更加長遠的核心,便是迴歸行業本身注重醫療服務,並賦能行業發展。

拋開2022財年的虧損數據,我們看到阿里健康其他多項指標數據均獲得不錯增長,也可以算是阿里健康醫療服務提升之後的市場正面反饋。簡單來講,阿里健康目前處於一個提升行業服務質量的投入階段,而數字醫療本身具備“重”屬性,目前的虧損算是一條必經之路。

互聯網醫院因憑藉線上便捷的優勢受大眾青睞,用户流量可以説是互聯網醫療核心資源要素之一。

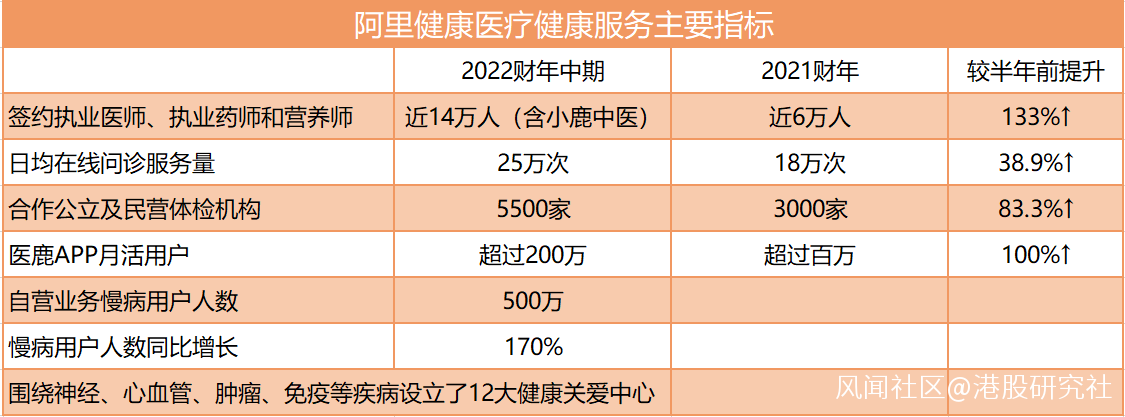

我們注意到2022財年上半年,阿里健康的慢病用户同比增速達170%,自營業務慢病用户人數達500萬,人均用藥時長和用户復購率持續提升。

這背後主要源於報告期內,阿里健康在慢病管理服務領域所做的推進,比如圍繞神經、心血管、腫瘤、免疫等疾病設立了12大健康關愛中心,解決更多關於慢病方面的問題。慢病用户數的高速增長,間接表達了阿里健康在慢病管理領域的佈局是符合市場需求的。

事實上,這也與國家衞生健康委員會前不久發佈的《意見稿》所傳遞出來的理念相吻合,不斷向更為嚴肅的數字醫療靠攏。

財報顯示,阿里健康為進一步落實相關規定,對執業醫師、執業藥師進一步引進。截至2021年9月30日,與阿里健康簽約提供在線健康諮詢服務的執業醫師、執業藥師和營養師合計近14萬人,較截至2021年3月31日止上財年末增加8萬餘人(包含小鹿中醫醫生數量)。截至2021年9月30日,日均在線問診服務量已超過25萬次,醫鹿APP月活躍用户數超過200萬。

基於此,期內,阿里健康的醫療健康及數字化服務業務營收同比增長13.9%。

當然,我們也注意到阿里在醫療健康及數字化服務業務上的營收體量並不大,目前僅有2.3億元。但需要明確一點的是,此前阿里健康的主要發力點確實是在醫藥自營以及醫藥電商平台這一塊,在藥品層面可以説已經建立起了各個端口的優勢。

若後續能在數字醫療領域持續發力,並利用好本身在互聯網醫療領域的流量優勢,這一領域所藴藏的潛力依然是值得期待的。比如在阿里健康與小鹿中醫完成深度融合之後,將成為更加完善的互聯網中西醫協同服務平台。那麼,在互聯網技術的推動下,優質的中西醫資源將進一步下沉到基層地區。

説到這裏,我們可以清晰的看到,阿里健康的野心並不止於藥品,正在圍繞用户健康醫療需求的漫長鏈條,打造線上線下一站式醫療健康服務體系。

但這樣的打法在行業內並不罕見,如京東健康、平安好醫生、微醫等平台都有專注。近日,湘雅·京東健康腦科學與人工智能研究中心成立大會在中南大學湘雅醫院順利舉辦;平安好醫生推出HMO模式,促進健康管理服務與醫藥險產業鏈融合共贏等等。

可以肯定的是,基於行業的特殊性,一站式醫療健康服務體系的打造不會是一件容易的事,何況,賽道上還有其他的一些已經具有自身優勢的玩家在不斷髮力。

不過慶幸的是,我國互聯網醫療健康市場依然處於高速發展期。據《互聯網市場報告(2021)》顯示,我國互聯網醫療健康市場規模2021年將達到2831億元,同比增加45%。也就是説目前的行業蛋糕依然足夠大,遠未到存量競爭的時代,而是一個相互做大蛋糕、企業之間相互促進發展的時代。另外,我們看到阿里健康還在不斷完善自身數字化醫療閉環。

佈局AI病理賽道,阿里健康向“慢病管理深水區”進發

據國家癌症中心2019年公佈的數據,我國惡性腫瘤死亡佔居民全部死因的23.91%,癌症已經成為我國第一大死因。我國癌症發病數逐年增長,據世界衞生組織國際癌症研究中心(IARC)數據,中國癌症發病人數從2015年的395萬例增至2020年的457萬例。

一方面這些數據在警醒大眾重視對健康的關注,另一方面也説明了慢病管理是一個有市場發展價值的領域。冰凍三尺非一日之寒,癌症的形成也不是一蹴而就的,這就需要大眾做好慢病管理。

近日,阿里健康完成了對醫療人工智能企業蘭丁股份D輪融資。

蘭丁股份是一家從事腫瘤早期診斷和檢測的企業,主要利用5G+AI雲診斷技術提供病理診斷整體解決方案,包括樣本製作掃描、AI雲診斷及實驗室全流程質量監控等。

顯然,阿里健康正通過不斷豐富自身醫療矩陣,進一步邁向腫瘤領域的“深水區”。蘭丁醫療所涉及的腫瘤領域和AI醫療服務,正是阿里健康一直以來投資佈局的重要賽道。

2020年11月,諾華腫瘤和阿里健康達成戰略合作,致力共同打造數字化醫療創新模式;今年3月,戰略投資腫瘤領域知名企業零氪科技,共同探索建設腫瘤患者全服務週期管理平台;9月,咚咚腫瘤科與阿里健康大藥房達成戰略合作,構建“醫、藥、管”服務體系。此次對蘭丁股份進行投資也是阿里健康結合AI診斷技術,向腫瘤領域“深水區”邁進。

另一方面,蘭丁股份在宮頸癌方面亦有多成就。利用智能算法癌細胞診斷技術,開創了宮頸癌篩查自動化、智能化、數據化、標準化的新紀元,建立了資源共享的宮頸癌篩查智能算法雲平台。此前,蘭丁股份也已運用人工智能細胞學宮頸癌篩查技術為3億婦女全覆蓋篩查,這與阿里健康在女性健康上的發力不謀而合。

在渠道方面,通過與蘭丁股份的合作,推動優質的醫療資源下沉到基層地區。蘭丁股份在此前通過雲平台提供人工智能診斷服務,與上千家醫院、上萬家街道鄉鎮基層取材站點形成了穩定的合作關係,業務網絡覆蓋全國。在合作中也能通過渠道方面推動阿里健康“線上+線下”模式的進一步完善,拓展更多的To C市場。

阿里巴巴投資部執行董事蘇志強也曾透露,兩方合作提供高質量、快捷的線上線下宮頸癌篩查和檢測服務;還會基於各自積累的資源、渠道和能力,雙方共同開發圍繞家庭為主的商業健康險或宮頸癌篩查健康保障產品。

可以明確的是,阿里健康正基於曾經醫藥電商領域的流量優勢構建線上線下一站式醫療服務體系,隨着嚴肅數字醫療正成為行業發展趨勢,已經找準未來發展定位的阿里健康,或許也在醖釀新一輪的上升機會。

文|港股研究社(ganggushe)