獨董逃離上市公司_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)2021-11-28 22:06

作者 | 行者

編輯 | 蛋總

出品 | 子彈財經

11月12日,康美藥業虛假陳述案一審宣判,因為其財報的造假引發了眾多投資者的大量虧損,最終有關責任人被判賠償投資者24.59億元,而且康美藥業的董事長、法人以及中間經辦人員等都分別受到了刑事處罰。

這本來是一件大快人心的事情,畢竟中國股市很少出現這種因造假集體懲罰,而且相關責任人受到刑事追究的例子。之前很多疑似的案件都是“罰酒三杯”,不痛不癢了之。

然而,在最終判決中有一個責任追究的部分,誰都沒想到這引發了A股市場的“大地震”。

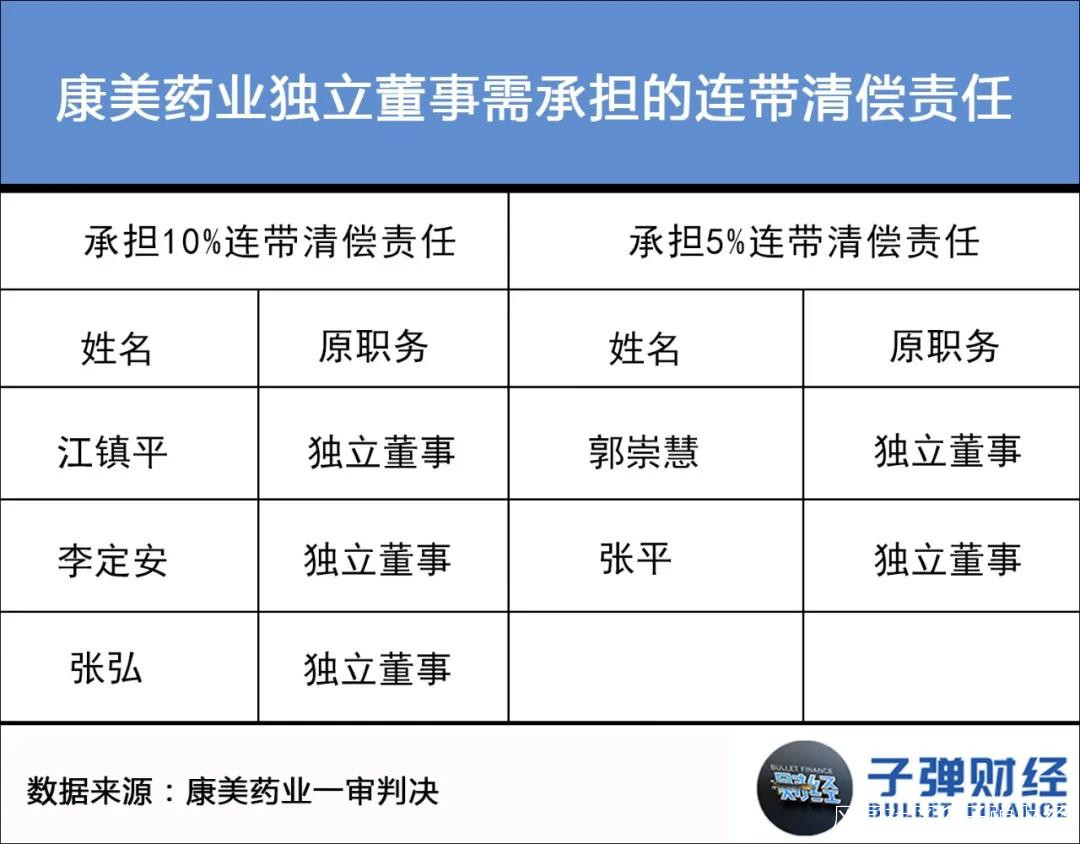

關鍵是,在這份判罰中康美藥業的獨立董事也承擔了連帶清償責任,比如江鎮平、李定安、張弘承擔24.59億元損失10%範圍內的連帶清償責任,理論上這三個人要賠償的上限是2.46億元,而另外兩名獨立董事郭崇慧和張平要承擔24.59億損失5%範圍內的連帶清償責任,理論上賠償的上限是1.23億元。

這個判決徹底揭開了中國股市的一個亂象,那就是“獨立董事不獨立,基本上等於橡皮圖章”。而這件事情引發的影響,從WIND數據上看,短短一週就有三十餘家A股公司的獨立董事辭職。

市場上已經流傳出“看這份名單就決定不投資哪家股票”的梗。

人們不禁要問,這種情況的背後,中國的獨立董事究竟怎麼了?

1、獨董制度設立的初衷實際上,這已經不是中國獨董設立後第一批的離職潮。

早在2001年,鄭州百文股份有限公司的弄虛作假事件披露後(即“鄭百文事件”),9月27日證監會作出決定:對鄭百文董事長李福乾、副董事長盧一德分別處以30萬元和20萬元罰款;對包括獨立董事陸家豪在內的10名董事處以10萬元罰款。

這一處罰,在中國證券市場引起極大震動,在陸家豪被人們稱為“花瓶”董事的同時,該事件也給許多獨立董事敲響了警鐘,並直接導致2002年許多獨立董事紛紛辭職。

但其實,獨立董事在中國完全是一個舶來品。

有據可查的第一個獨立董事,是1993年赴香港上市的青島啤酒。當時為了發行H股,按照香港證券市場的有關規定設立了兩名獨立董事,從而成為第一家引進獨立董事的境內公司。

在香港迴歸的1997年,中國證監會發布《上市公司章程指引》,其中指出“公司根據需要,可以設立獨立董事”的條文。但因為不是強制規範,當時在國內推廣的力度並不高,上市公司也沒將這件事情看作非常重要的條件去落實。

兩年後,出於對中國證券市場規範化發展的考慮,國家經貿委和中國證監會聯合下發《關於進一步促進境外上市公司規範運作和深化改革的意見》,要求在境外上市公司必須設立獨立董事。

這引發了中國出海上市企業獨立董事任命的大爆發。

進入新世紀的頭一年,國家經貿委提出今後在大型公司制企業中應逐步建立獨立董事制度。同年,國務院辦公廳轉發《國有大中型企業建立現代企業制度和加強管理的基本規範(試行)》,正式提出“董事會中可以設立非公司股東且不在公司內部任職的獨立董事”。

因為要落實國務院的相應規範,2001年中國證監會發布《關於在上市公司建立獨立董事制度的指導意見》,標誌着我國上市公司獨立董事制度的正式實施,該文件要求2003年6月30日前各上市公司董事會成員中至少應包括三分之一的獨立董事。

從此以後,獨立董事正式成為A股市場不可或缺的一個組成因素。

(圖 / 攝圖網,基於VRF協議)

當時設計獨立董事制度的初衷,在於聘請與大股東和管理層沒有利害關係的外部董事進入公司董事會,形成權力制衡與監督,從而制約“一股獨大”和管理層內部控制的情形。

因為與國外股市不同的是,中國A股市場大量存在的國有企業或者民營企業,絕大多數都是由“一股獨大”的大股東在操盤。為了防止大股東操作股價,損害公司和股民的利益,引入獨立董事制度,在當時看是十分必要的。

而為了讓與企業沒有相關利益的人進入獨立董事的候選人名單,各上市公司董事會也是頗費心思,現在逐漸將獨立董事人選聚焦在了大學教授、會計師、律師等人的身上。

當前從A股獨立董事的職業背景來看,簡歷中含有“教授”關鍵字的佔比46.3%,含有“會計”和“審計”關鍵字的佔比46.5%,含有“律師”關鍵字的佔比17%。

這次康美藥業被判負連帶責任的五位獨董中,就有四位為大學教授,一位為會計師事務所的副主任會計師,就是一個典型的例子。

**2、“花瓶”是怎麼產生的?**事實上,當專業人士進入公司擔任獨立董事,真正有實力和膽量在董事會對戰略決議投票時敢反對大股東的還是少數,絕大多數獨立董事最終都淪為了“花瓶”和“橡膠印章”。

“獨董的心裏很矛盾,儘管自己積極行使獨董職權,但如果在董事會投了反對票,在公司那頭恐怕就交待不過去。”國內一家知名會計師事務所主任會計師陳冉霖對「子彈財經」表示,他們曾經在私下裏與A股103位獨立董事做過溝通和交流,基本上對獨立董事的情況很瞭解。

在他看來,中國市場的獨立董事制度先天不足。“因為國外很少有一家上市公司有超過半數股權的控股股東存在,一般都是相對控股,在這樣的股權結構之下,獨立董事就有着自己非常獨立的地位和可以保證的問責權利。”

但中國不同,他認為中國上市公司幾乎都有一家或幾家的控股股東,這些股東的意見輕易就能左右公司董事局的決策,“獨立董事即使反對又有什麼用?”

(圖 / 攝圖網,基於VRF協議)

因此,他曾在他溝通過的獨立董事中做過一個統計,“33.3%的獨立董事表示,在董事會表決時從未投過棄權票或反對票。而原因不外乎兩個,要麼是大股東太強勢,獨董不願意撕破臉,要麼就是獨董覺得自己即使投了反對票也沒啥用。”

而從獨董履職投入的時間來看,根據相關規定,獨立董事應當確保有足夠的時間和精力有效履行職責,原則上最多在五家上市公司兼任獨立董事;獨立董事每年為所任職上市公司有效工作的時間原則上不少於十五個工作日。

“但從公開數據就能看出,在近萬名上市公司獨董中,仍有近三分之一的獨董擔任不止一家上市公司的獨董,約十分之一的獨董兼任三家及以上上市公司的獨董。另外,這些上市公司橫跨不同的行業,獨董不可能對每一個行業都有那麼深的瞭解,所以股民對其履約能力產生懷疑是正常的。”陳冉霖對「子彈財經」表示。

據他了解,大概有30%-40%的獨立董事根本沒發表過與上市公司大股東或高管有分歧的獨立意見,“這些獨立董事還表示,自己並沒能享有與其他董事同等的知情權,不能獲取足夠支持自己發表獨立意見、做出獨立判斷的信息。”

出現這一現象的背後,其實有着非常深刻的原因。

由於A股上市公司往往有一個或兩個大股東獨大的局面沒任何改變,就造成聘請獨董的董事會決議,也必然以大股東的意見為先。

根據中國證監會《關於在上市公司建立獨立董事制度的指導意見》規定,獨立董事可由上市公司董事會、監事會、單獨或者合併持有上市公司已發行股份1%以上的股東提名產生。

然而,在陳冉霖接觸過的這100多位獨董中,幾乎全部獨董都是上市公司董事會提名產生,“差不多市場上有超過一半的獨立董事為第一大股東提名,而據我瞭解,由上市公司監事會及其他持有公司已發行股份1%以上股東提名的獨立董事人選所佔比例非常小。”

所以,從履職的角度以及出身來看,很多獨董在面對公司大股東時天然就“底氣不足”,而履職過程中如果反對次數太多,下一個任期很可能就會被替換掉,這也成為許多上市公司獨董的“心結”。

綜上所述,獨董成為“花瓶”和“橡皮圖章”,就是一個大概率出現的事情。

3、獨董路在何方?「子彈財經」從《2018德勤中國上市公司獨立董事調研報告》瞭解到,我國上市公司的獨董極少提反對意見,無反對意見的獨立董事佔比42.5%,每年1-2次反對意見的獨董佔比47.5%,該報告涵蓋了中國內地和香港的上市公司。

而這個數據在陳冉霖看來,並不十分準確。“實際上極少提反對意見的這個比例差不多,但每年1-2次反對意見的這個比例據我瞭解有點高。關鍵是,幾乎八成以上的獨董根本就沒想過行使證監會賦予獨董的各種權利。”

根據中國證監會行業規定,獨董擁有“向董事會提請召開臨時股東大會”、“提議召開董事會”、“獨立聘請外部審計機構或諮詢機構就上市公司進行某些方面的審計或調查”、撤換會計師事務所、“在股東大會召開前公開向股東征集投票權”等權力。

而這些原本設計用來監管上市公司運營狀態的第三方監管權,A股上市公司的獨董根本就沒考慮過要正常實行,原因也是跟大股東“一家獨大”的現狀有關。

再加上獨董在各家上市公司所領到的薪酬也非常有限,一般年薪在10-30萬之間。對於上市公司來説,獨董要在每個重要的戰略之後,簽字表示代表股民意見。正因為薪水不高,以前如果出現問題,證監會的處罰僅是不痛不癢的罰款,一般上市公司就會幫獨董承擔,這也成為獨董跟上市公司之間心照不宣的“默契”。

然而,康美藥業判決書中關於獨董責任的劃分,直接戳破了這層“窗户紙”。這讓那些拿着低薪在董事會幾乎變成透明人的上市公司獨董來説,是一個莫大的風險爆發了。

這也是為什麼這則判決公佈之後,有超過三十餘家A股上市企業的獨立董事宣佈辭職。

(圖 / 攝圖網,基於VRF協議)

當然,這件事從另一個角度來説也是一件好事——因為國家對獨立董事的責任和權力劃分越鮮明,獨董在履職時考慮的問題就越多,為了保護自己的權利規避風險,很多時候他們就會逐漸向證監會期望的樣子靠攏。

“趨吉避凶”是每個人都會做的選擇。

因此,在很大程度上,未來A股市場的獨董候選人,不再是企業一邀請就立馬答應,很可能會經歷一個比較詳細的調查,得出結論才能做出決策。而且加大對獨董責任和權利的區分,也會讓他們在履職的過程中發揮越來越重要的作用。

只有幫助股民規避掉公司發展中的風險,正常行使自己的權利,獨董才能真正規避掉自己的風險。

而到那個時候,相信A股市場很多企業的決策就會逐漸向科學的方向轉型。因為監督權真正實現落實,企業董事會“一個聲音”的現狀就會被打破。這從長遠看有利於一家公司的發展,更有利於中國股票市場的規範化。

因此,如今的獨董離職潮極有可能會為下一個“獨董黃金時代”拉開序幕。

*文中題圖來自:攝圖網,基於VRF協議。