關於汽車芯片的新思考_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2021-11-28 11:17

來源:內容來自德勤分析。**前言:**底層新技術的變革正在促使芯片行業發生轉型,智能化汽車的高速發展悄然改變着汽車芯片行業的業務模式與運營模式。2019年底,突如其來的疫情打亂了諸多行業原本的節奏,儘管疫情的爆發並不是汽車芯片行業變革的根本原因,但是疫情誘發的芯片短缺,使得芯片行業前所未有地被政府、行業相關方、製造商、甚至終端消費者所關注。在此背景下,OEM廠商和芯片企業對於能力轉型的意識尤為迫切,特別是本土企業。兵臨城下之時,實現汽車芯片自主可控,從而糧草充足,是未來每一個身在其中的企業必須面對的戰略議題。

第一部分概覽篇——底層新技術推動全球芯片轉型,細分領域需求旺盛

1.1 技術迭代驅動芯片行業高速發展

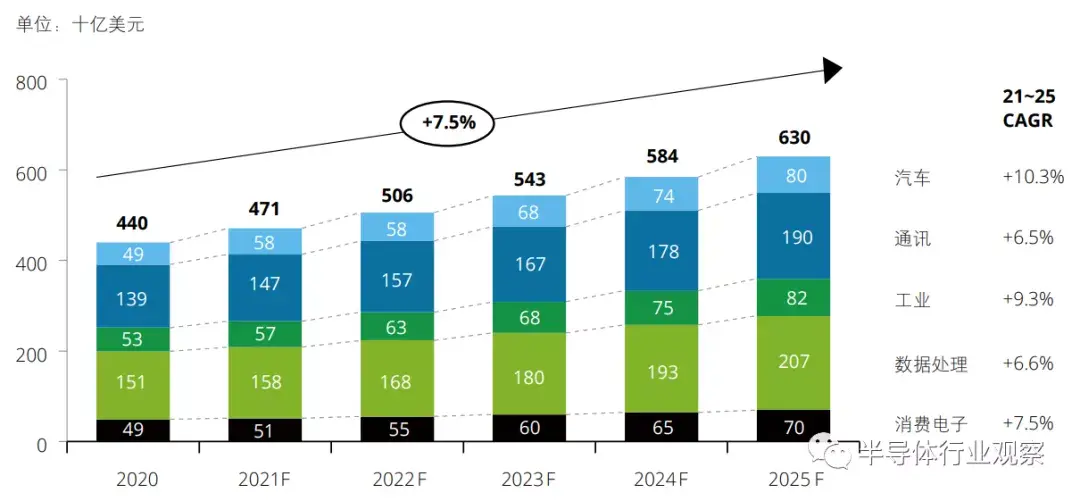

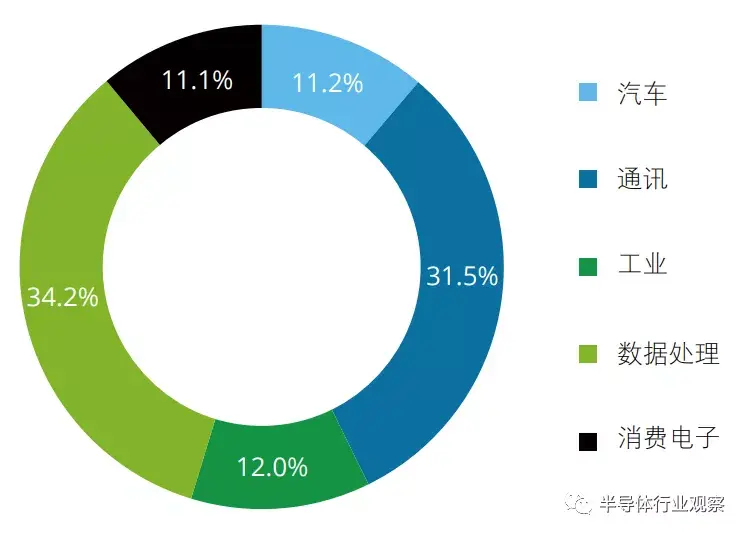

5G、物聯網等底層技術的不斷成熟將驅動下游細分領域的電動化、智能化不斷發展,從而持續推動全球芯片行業需求穩步增長。預計至2025年,全球芯片行業市場規模將達6,300億美元。從垂直細分領域來看,伴隨着技術的進步,汽車、工業、通訊及消費電子領域將迎來行業轉型,進而擴大對芯片的總需求量,其中汽車將成為拉動芯片行業增長的主要驅動力。數據顯示,未來5年,汽車芯片複合增長率約10%,增速位居第一。

數據來源:MordorIntelligence

數據來源:MordorIntelligence

1.2 黑天鵝事件制約供給側產能釋放

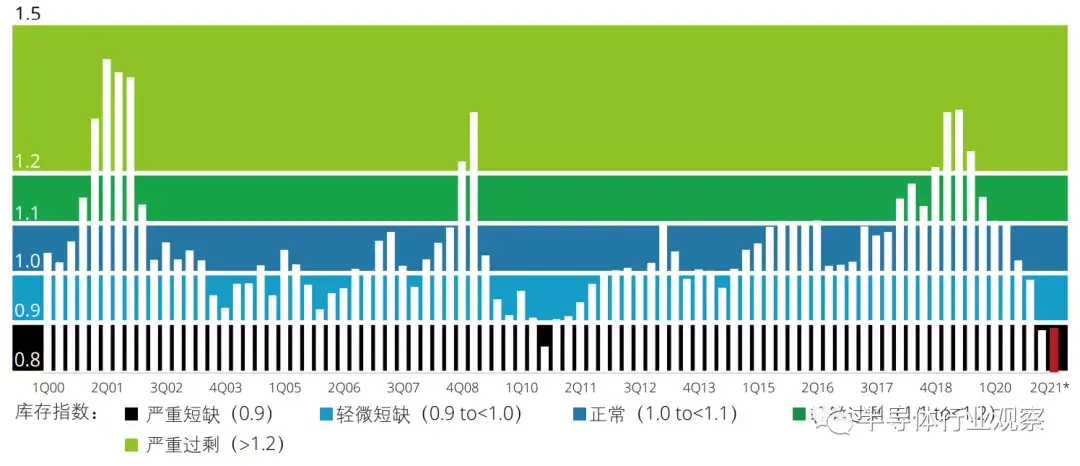

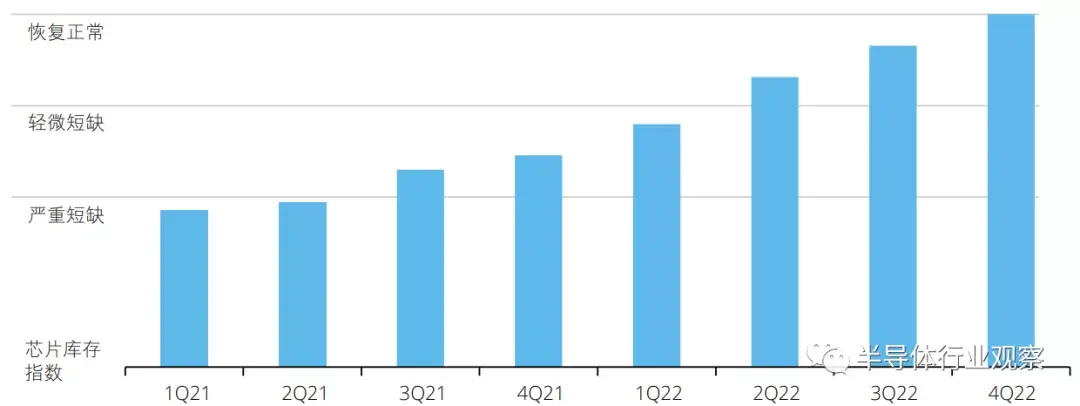

全球芯片行業具有強週期性,根據全球芯片庫存指數顯示,截至2021年第二季度,全球芯片庫存指數小於0.9,全球市場處於芯片嚴重短缺時期。

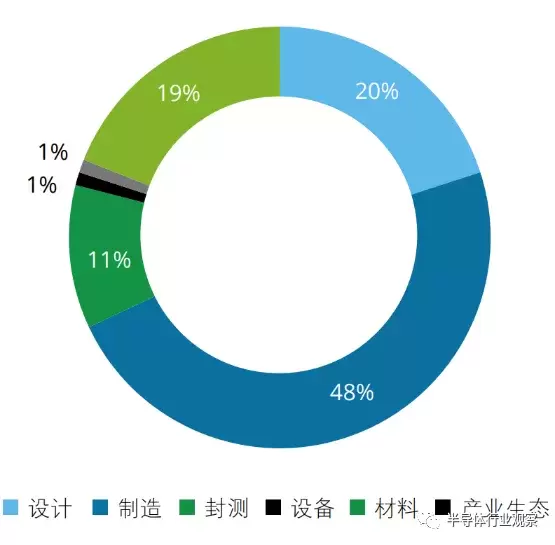

芯片產業鏈覆蓋芯片設計、芯片製造、芯片封裝及測試環節,各環節主要分佈於不同國家及地區。上游芯片設計企業主要分佈於歐美地區,中游製造環節企業主要集中在日本、台灣地區,下游封裝及測試環節企業則主要集中在東南亞地區。自2020年,COVID-19疫情襲捲全球,導致產業鏈上下游企業的各類工廠停工停產。儘管疫情控制逐漸趨向穩定,各國各地區有序實現復工復產,但由於各國家及地區疫情恢復程度不同,供給側產能受到制約。

除疫情影響外,部分國家及地區發生的自然災害進一步制約了供給側產能釋放。火災和地震顯著影響了位於日本的車規級芯片供應商瑞薩電子的生產能力、美國德州暴雪引發的大規模停電導致三星、德州儀器及恩智浦等企業被迫停產,持續惡化全球芯片的供應能力。

數據來源:Gartner

數據來源:公開資料整理,德勤分析

1.3 疫情刺激下游市場需求

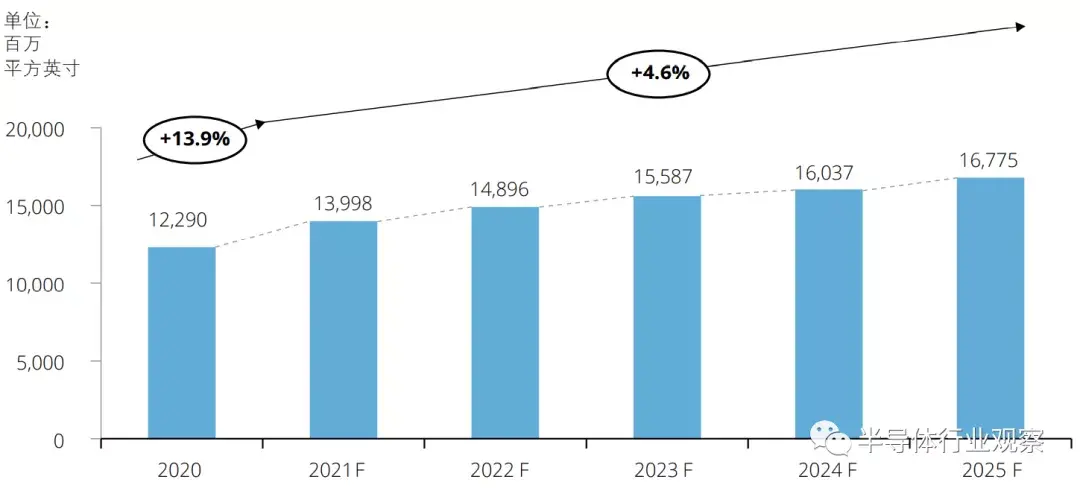

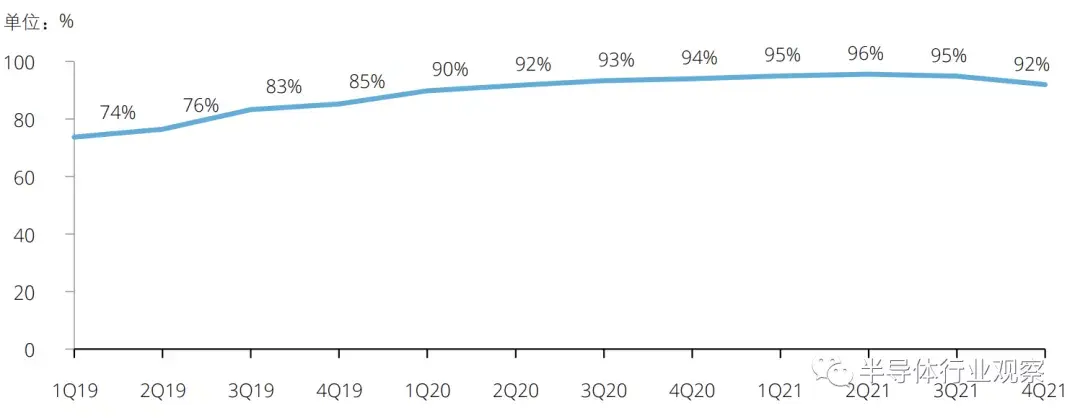

疫情影響下,遠程辦公驅動了智能移動終端、電腦、平板、網聯設備等電子設備的需求。2020年間,全球硅晶圓出貨量較2019年增長13.9%,出貨量創歷史新高。在下游需求的持續拉動下,截至2021年第三季度,全球晶圓廠產能利用率已達95%,趨於產能峯值,短期內擴產能力有限。

數據來源:SEMI,Gartner

數據來源:SEMI,Gartner

第二部分內觀篇——汽車行業迎來“芯”機遇,但短期內短缺仍將持續

2.1新能源汽車持續放量,汽車芯片揚帆起航

2.1.1電動智能化發展推動汽車芯片需求增加

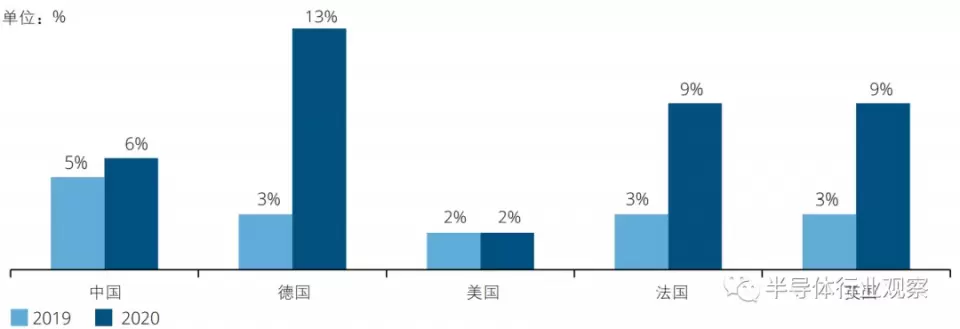

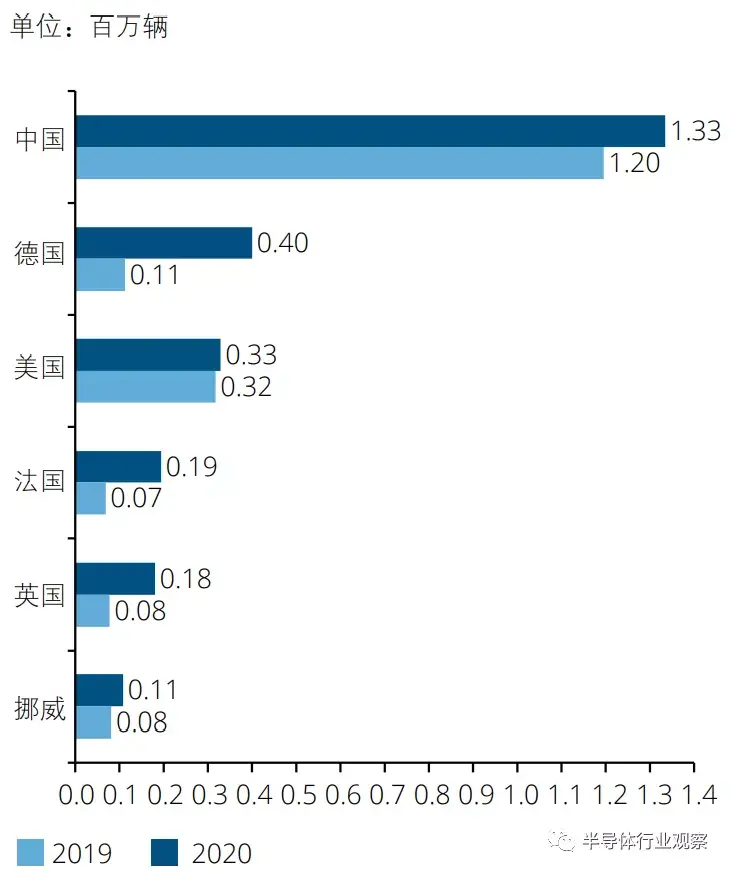

隨着汽車新四化進程不斷推進,全球新能源汽車市場將迎來快速增長,各國新能源汽車滲透率持續提升。

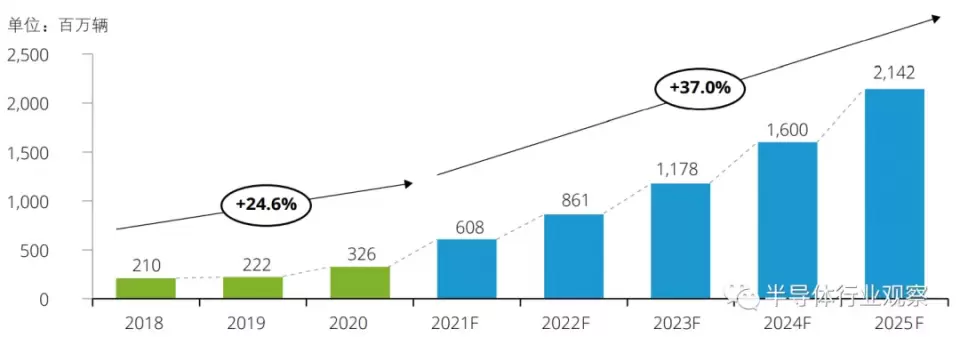

數據顯示,預計至2025年,全球新能源汽車銷量將突破2100萬輛,五年複合增長率約37%。另外,疫情並未阻止全球汽車產業電動化、智能化的腳步,基於不同發展目標,各國新能源汽車滲透率持續提升。

數據來源:德勤分析

數據來源:德勤分析

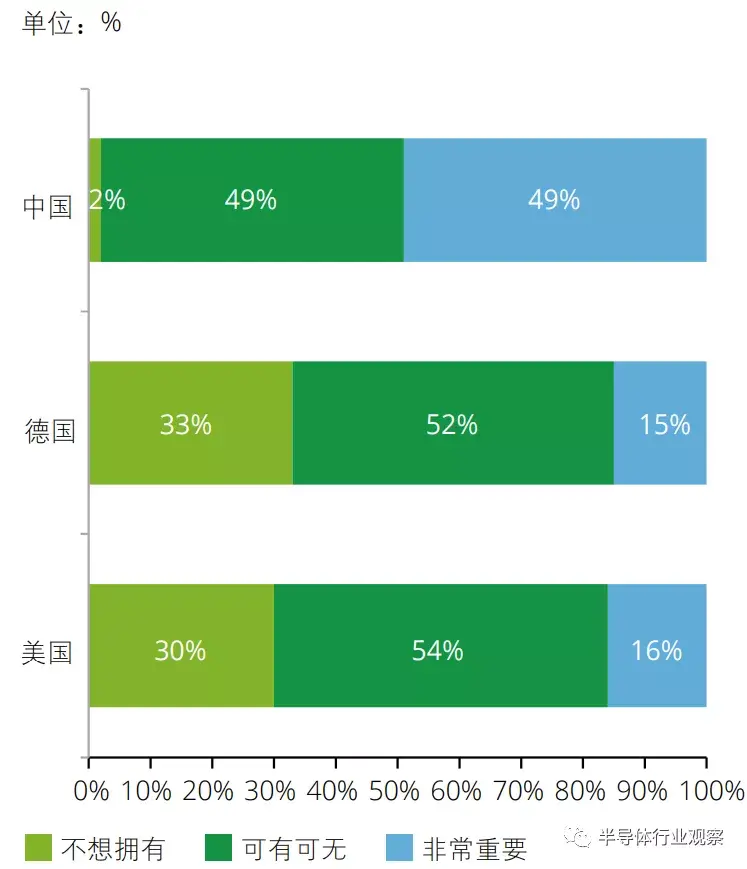

**聚焦中國,作為全球最大的新能源汽車市場,新能源汽車保有量位居第一且消費者對汽車智能化水平接受度最高。**2020年,一項消費者調研對比了德國、美國和中國三個國家消費者對自動駕駛的接受程度,根據數據顯示,約50%的中國消費者認為自動駕駛非常重要,這一比例遠高於美國與德國。相反,僅2%的中國消費者表達了“不想擁有”自動駕駛功能,而約30%美國與德國消費者表達了相同的想法。這意味着中國將成為汽車電動智能化最重要的市場。

數據來源:乘聯會、國家信息中心、德勤分析

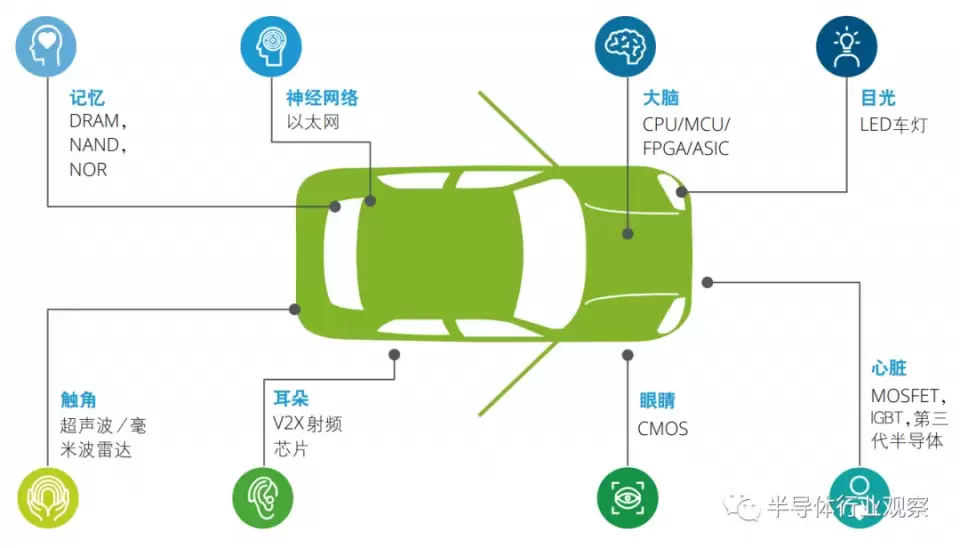

智能化程度已經成為消費者心中評判新能源汽車吸引力的核心指標,隨着電動化及智能化水平的進一步提高,芯片對於汽車的重要性不言而喻。在感知層面,車上多傳感器融和,包括通過雷達系統(激光雷達、毫米波雷達和超聲波雷達)和視覺系統(攝像頭)對周圍環境進行數據採集。在決策層面,通過車載計算平台及合適的算法對數據進行處理,做出最優決策,最後執行模塊將決策的信號轉換為車輛的行為。在控制執行層面,主要包括車輛的運動控制及人機交互,決定每個執行器如電機、油門、剎車等控制信號。

數據來源:德勤分析

芯片是智能汽車的“大腦”。GPU、FPGA、ASIC在自動駕駛AI運算領域各有所長。傳統意義上的CPU通常為芯片上的控制中心,優點在於調度管理、協調能力強,但CPU計算能力相對有限。因此,對於AI高性能計算而言,人們通常用GPU/FPGA/ASIC來做加強。功率芯片是智能汽車的“心臟”。無論是在引擎、驅動系統中的變速箱控制和制動、或者轉向控制等都離不開功率芯片。攝像頭CMOS是智能汽車的“眼睛”。CMOS圖像傳感器與CCD(電荷耦合組件)有着共同的歷史淵源,但CMOS比CCD的價格降低15%-25%,同時,CMOS芯片可與其它硅基元器件集成利於系統成本的降低。在數量上,倒車後視,環視,前視,轉彎盲區等L3以上的輔助駕駛需要約18顆攝像頭。射頻接收器是智能汽車的“耳朵”。射頻器件是無線通訊的重要器件。射頻是可以輻射到空間的電磁頻率,頻率範圍從300KHz~300GHz之間。射頻芯片是指能夠將射頻信號與數字信號進行轉換的芯片,它包括功率放大器PA、濾波器、低噪聲放大器LNA、天線開關、雙工器、調諧器等。未來,射頻芯片將像汽車的耳朵一樣將助力C-V2X技術發展,將“人-車-路-雲”等交通參與要素有機聯繫在一起,彌補了單車智能的不足,推動協同式應用服務發展。超聲波/毫米波雷達是智能汽車的“手杖”。智能汽車通過傳感器獲得大量數據,L5級別的汽車會攜帶傳感器將達到20個以上。車載雷達主要包括超聲波雷達、毫米波雷達和激光雷達三種。其中,中國超聲波雷達已發展的相對成熟,技術壁壘不高;毫米波雷達技術壁壘較高,且是智能汽車的重要傳感器,目前處於快速發展的階段;激光雷達技術壁壘高,是高級別自動駕駛的重要傳感器,但目前成本昂貴、過車規難、落地難。存儲芯片是智能汽車的“記憶“。智能汽車產業對存儲器的需求與日俱增,在後移動計算時代,車用存儲將成為存儲芯片中重要的新興增長點和決定市場格局的力量。DRAM、Flash、NAND未來將被廣泛地應用在智能汽車各個領域。此外,隨着雲和邊緣計算將在智能汽車領域大放異彩,以及L4/L5級自動駕駛汽車發展出複雜網絡數據及應用高級數據壓縮技術,未來本地存儲數量將趨於穩定,甚至可能出現下降。汽車面板呈多屏化趨勢。目前車載顯示設備主要包括中控顯示屏和儀表顯示屏,此外智能駕駛艙儀表顯示屏、擋風玻璃複合抬頭顯示屏、虛擬電子後視鏡顯示屏、後座娛樂顯示屏逐漸成為智能汽車發展的新需求方向。LED已經全面普及至智能汽車的照明領域。LED在照明的亮度和照射距離上做到了過去鹵素燈無法企及的高度,可以做到彎道輔助(隨動轉向)、隨速調節、車距警示等功能。隨着LED體積、技術的發展,其智能化開始被大力開發,進而向着高亮、智能、酷炫的方向大步邁進。

2.1.2汽車智能化趨勢驅動單車芯片價值提升

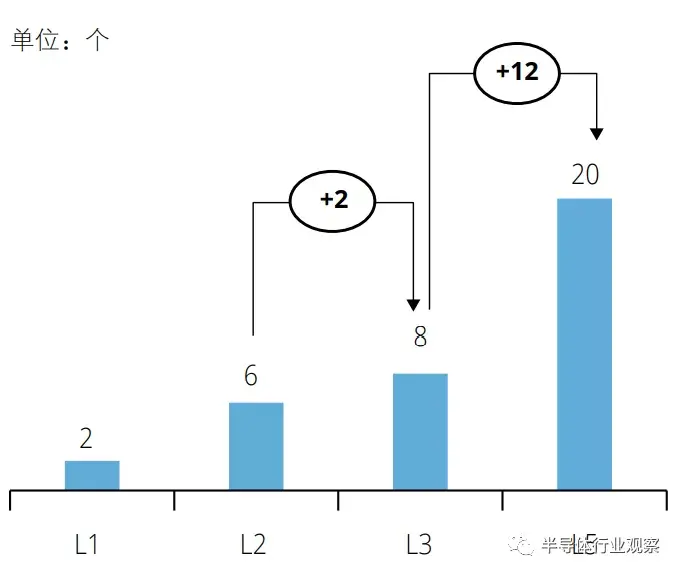

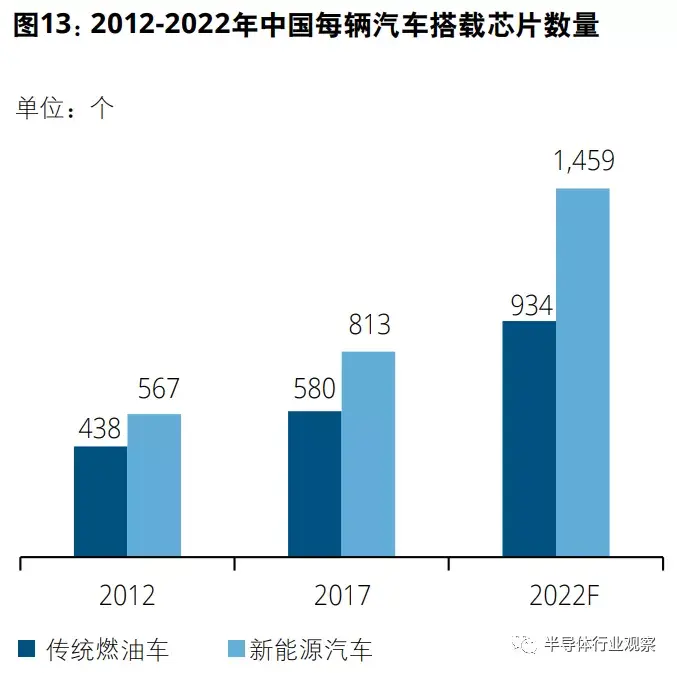

與傳統燃油車相比,新能源單車使用芯片數量逐漸變大。以自動駕駛技術為例,自動駕駛級別越高,對傳感器數量要求越多,L3級別自動駕駛平均搭載8個傳感器芯片,而L5級別自動駕駛所需傳感器芯片數量提升至20個。同理,車輛所需處理與儲存的信息量也與自動駕駛技術成熟度正相關,進一步提升了控制類芯片和儲存類芯片的搭載量。據統計,至2022年,新能源汽車車均芯片搭載量約1459個,與傳統燃油車搭載芯片數量逐漸拉開距離。

數據來源:德勤分析

數據來源:德勤分析

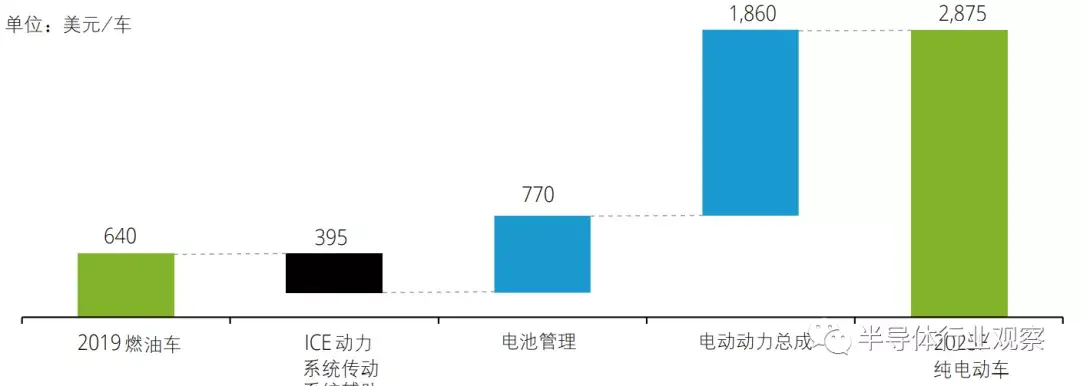

**此外,以電力系統作為動力源的新能源汽車,對電子元器件功率管理,功率轉換的要求更高,提升了汽車芯片的價值。**隨着自動駕駛技術逐漸成熟,單車搭載芯片的價格也將更高。據統計,至2025年,汽車電子元器件BOM(物料清單)價值將有顯著提升,這主要是來自於新能源汽車電池管理及電動動力總成對電子元器件的需求(如逆變器、動力總成域控制器DCU、各類傳感器等)。

數據來源:德勤分析

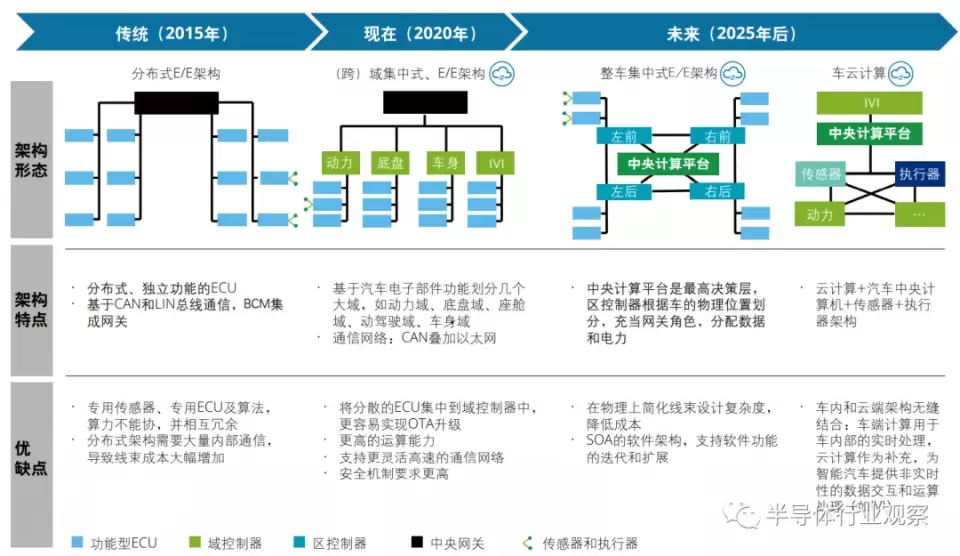

2.1.3汽車電子電氣化架構走向集中式,推動芯片性能發生結構性轉變

隨着近年來消費者對汽車經濟性、安全性、舒適性、娛樂性等需求的提升,分佈式電子電氣架構已無法滿足未來更高車載計算能力的需求。不僅如此,電動智能化進一步推動了電子控制器的數量,隨着車內ECU、傳感器數量增加,整車線束成本和佈線難度也跟着大幅提升。因此無論是對更強大的算力部署、更高的信號傳輸效率需求,還是出於車身減重和成本控制的考量,都要求汽車電子電氣的硬件架構從傳統分佈式朝着“集中式、輕量精簡、可拓展”的方向轉變。

數據來源:德勤分析

2.2 “芯片荒”持續蔓延,短期難以改善芯片

相較芯片行業整體情況,汽車芯片短缺尤為突出。據AFS預測,2021年全球汽車將減產810.7萬輛,帶來共計2100億美元的經濟損失,中國市場損失額預計約260億美元。**疫情期間對於需求的錯判是造成短期內汽車芯片短缺的最大誘因。**受新冠肺炎疫情影響,2020年初,汽車廠商降低了對新車需求量的預測,因此減少了相關零部件的訂單。

數據來源:Factiva

**同期,疫情激發了消費電子類產品的需求,OEM廠商下調的芯片訂單幾乎全部被消費電子類需求所吸收。**以2020年第一季度為例,全球筆記本電腦、電視、手機、汽車、服務器等出貨量均有大幅提升,筆記本電腦的出貨量漲幅超過35%,面對激增的消費需求,OEM廠商下調的芯片訂單產能幾乎全轉移至消費電子類生產需求,導致汽車出貨降至谷底。

圖17:2021年Q1全球筆記/電視/手機/汽車/服務器出貨量

數據來源:Factiva

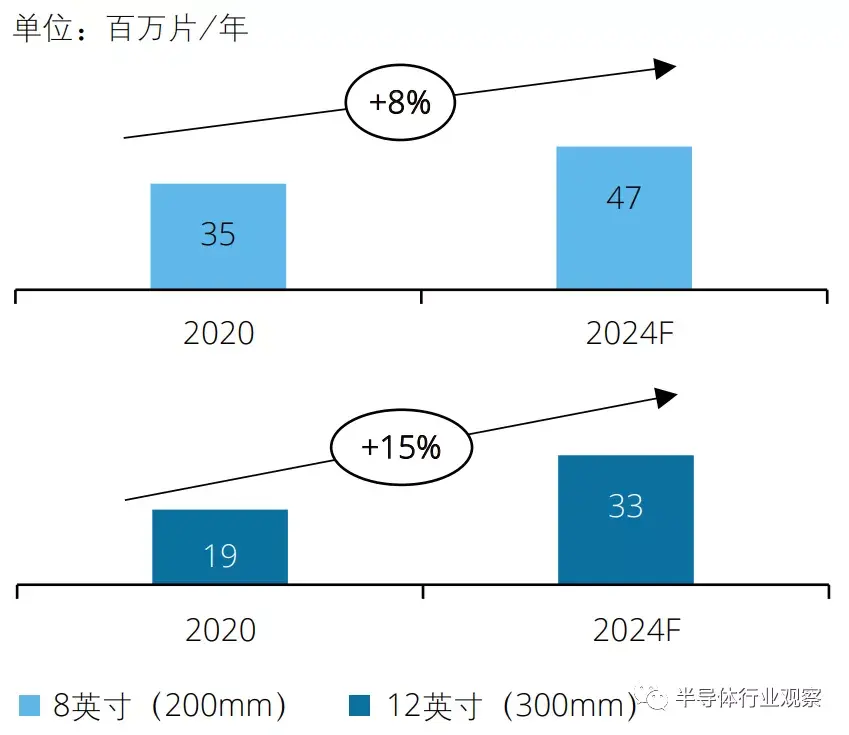

此外,芯片廠商對於汽車芯片的生產線擴產意願相對較弱,也是造成本次芯片短缺的因素之一。出於經濟性的考量,晶圓廠商以擴充更為先進的12英寸(300mm)晶圓產能為主。

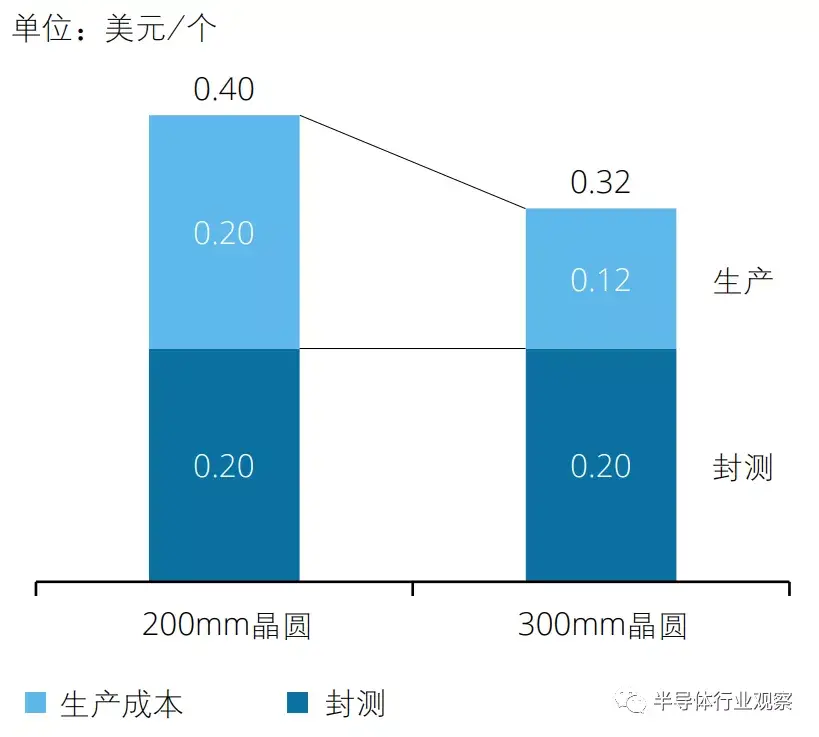

12英寸(300mm)晶圓主要用於生產以電腦、平板、智能手機為主的消費電子類產品,相比之下,由於車規級芯片對安全性及穩定性需求高,主要使用成熟製程的8英寸(200mm)產線生產。由於300mm產線生產效率更高,覆蓋下游應用更廣,供給側產能擴張主要以12英寸(300mm)產能為主。以模擬芯片生產為例,用12英寸產線生產模擬芯片比8英寸產線節約40%的生產成本,為此毛利率可提高8%。因此,據預測,未來全球晶圓廠300mm產能增長率約為200mm產能增長率的2倍。

2.3芯片長期需求旺盛,國產替代趨勢明確

本輪芯片短缺的主要原因是疫情環境下汽車芯片市場需求與供給不匹配,因此,最有效的解決方案為擴大供給側產能。然而,由於芯片生產線從建立到規模化生產的週期在1-2年左右,本輪芯片短缺將持續至2022年第二季度。

數據來源:Gartner

短期內,我們觀察到包括傳統車企、造車新勢力以及自主品牌在內的多家車企紛紛採取一些短期應對措施以緩解芯片短缺帶來的生產壓力,主要舉措包括臨時芯片替代和車輛減配交付。

**臨時芯片替代。**據悉,某豪華進口品牌OEM計劃在非必要的車載功能上採取臨時芯片替代方案,待芯片供給恢復後再為消費者進行更換與升級,將必要的芯片留給利潤較高的車型或排放更低的車型以完成減排任務。此舉在保障汽車核心安全功能不受影響的情況下,通過調整芯片使用結構,降低汽車芯片短缺帶來的影響。

同樣,擁有芯片自研能力的電動汽車頭部OEM也都在積極採取行動應對這一問題。據瞭解,由於具備芯片開發能力,該類OEM正試圖重新編寫軟件以適配可得芯片的替代方案。與之類似的傳統頭部OEM也正在試圖通過重新設計汽車零部件,以適配更多可得芯片,降低短缺芯片的使用量。

**車輛減配交付。**除了探索芯片替代的可能性外,多家車企均採用了減配交付的方式保障汽車產線正常運行。以某頭部造車新勢力為例,為了保障車輛正常交付,該公司減少了近期交付車型所搭載的毫米波雷達數量,由原計劃的5顆毫米波雷達降低至3顆,待所需芯片恢復供給後再為消費者進行補充安裝。同樣,多家傳統國際車企也採用減配方式應對芯片短缺危機,如減少非必要零部件的芯片使用量,降低車載配置等。

目前來看,雖然各家車企均採取不同類型的解決方案,但卻不是長久之計。無論是臨時替代方案還是車輛功能的減配方案,都將進一步提高車企研發成本,降低消費者購車信心。

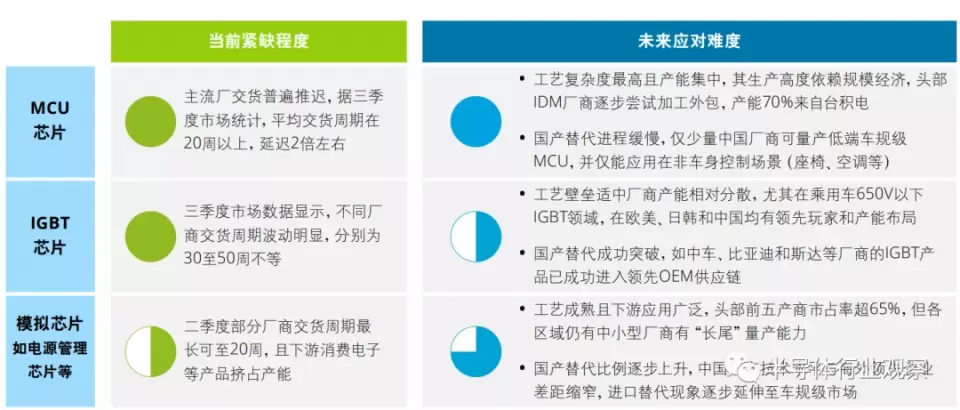

中長期而言,對於不同種類的汽車芯片,由於技術壁壘不同,緊缺程度和未來應對舉措將有所差異。

數據來源:公開資料整理,德勤分析

**微控制器(MCU)芯片緊缺程度最高,恢復存在挑戰。**車規級MCU芯片研發週期長、配套要求高、連帶責任大,短期內難以看到OEM廠商或芯片企業在高端車規級MCU芯片產業鏈有所突破。全球頭部前五的企業分別是恩智浦、英飛凌、瑞薩電子、意法半導體及德州儀器,共計擁有超過95%的市場份額。另外,全球約70%的車規級MCU芯片為台積電代工,國產替代可行性較小。因此,在台積電產能調整完成前,該類芯片將一直處於短缺狀態。

**功率芯片(IGBT)緊缺程度中期有望緩解。**由於IGBT芯片生產工藝相對成熟,車規級IGBT芯片已經突破技術壁壘,部分實現國產替代,國內產能可滿足短期需求空白。

**用於電源管理的模擬芯片緊缺程度正在逐步緩解。**由於該類型芯片的工藝較為成熟,除了頭部企業大量佔領市場外,包括中國在內的各地區均有中小型廠商實現了技術追趕並逐步進入了本區域供應鏈,國產替代效應顯現。

第三部分籌謀篇——重塑汽車產業價值鏈,共築行業繁榮新生態

3.1 政策助力行業建設,補齊產業短板

中國政府在扶持芯片產業不遺餘力。縱觀行業發展沿革,政府及相關部門在汽車芯片行業中扮演的角色逐步深化,總結而言,政府及相關部門積極扮演瞭如下關鍵角色:

**其一是政策推動者。**通過制定税收減免等經濟性手段,對芯片產業鏈企業予以發展支持。例如:進口設備、材料、零配件免關税政策;設備、材料、封測公司所得税“兩免三減半”政策等,同時也在教育、科研、開發、融資、應用等各個方面支持並培養相關人才

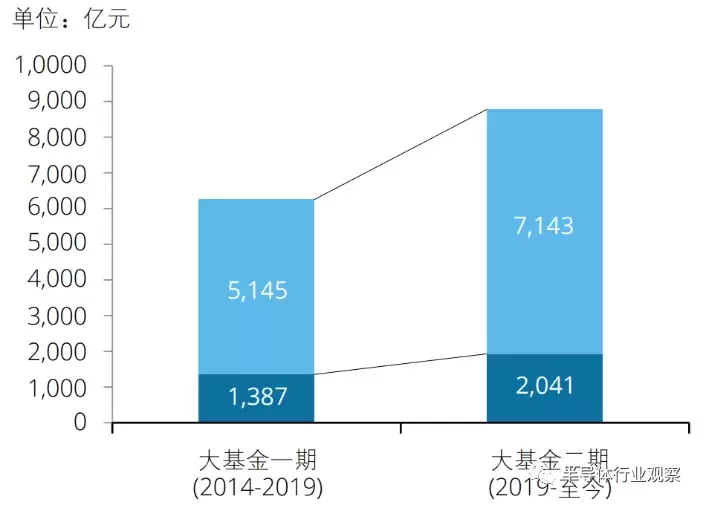

**其二是本土隱形冠軍的培養者。**自2014年起,財政部、工信部、國家開發銀行等聯合發起了國家級產業基金“國家集成電路產業投資基金”,該基金重點投資了國內芯片產業鏈龍頭企業,強力支持了我國自主可控集成電路供應鏈的構建。

數據來源:公開資料整理,德勤分析