“不讓中國的任何一片屋頂裸露在陽光之下”總共分幾步?_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2021-11-29 18:52

文 | 蕭田

光伏作為清潔新能源的一種重要構成,行業內的每一次變化都會引發市場關注。

11月24日,受多地暫緩屋頂光伏發電項目上馬消息影響,A股光伏概念股持續走低,其中不乏東方日升(300118)、晶澳科技(002459.SZ)、森特股份(603098.SH)等多家光伏概念明星股。

利空消息來自於兩天前的一則消息:作為分佈式光伏整縣推進的試點城市,河南多地陸續出現暫停光伏電站備案的情況,其中包括鎮平縣、修武縣、葉縣、濮陽縣、鄧州市等至少10個試點地區。

據媒體報道:“數家代理商遞交的農村户用光伏發電相關的備案文件,都堆積在縣供電局的辦公室裏。他們沒有像往常一樣,迅速獲得備案已過的通知。包括農户自己安裝光伏發電的申請表,也躺在辦公室裏,遲遲未得到回覆。”

而從全國來看,湖南常德全市也已暫停了新增光伏發電項目備案工作。再往前追溯,今年7月,廣東省韶關市也暫緩了部分屋頂光伏項目備案工作。

在屋頂光伏發電項目的建設如火如荼地當下,多地為何要反其道而行之?萬億級光伏賽道的泡沫難道要破了?

屋頂光伏成為實現低碳突破口

中國的光伏產業發跡於上世紀末。彼時無論是技術、產品還是市場都嚴重落後於國外,發展一直跌跌撞撞。直到2001年加入WTO,中國光伏產業一路狂奔。尤其是2005年之後,國家開始對光伏產業進行政策上的扶持。經歷過高光時刻也曾跌至暗谷底,起浮間,如今的中國光伏產業已經牢牢佔據了世界光伏產業頭把交椅。

中國的分佈式光伏市場發端於2009年。當年的“金太陽工程”的高初裝補貼帶動集中電站的同時,短暫的帶動過分佈式光伏的增長。

2013年,中國正式實行光伏電站分區域的標杆上網電價政策,確定分佈式光伏按每度含税0.42元全電量補貼,光伏度電補貼時代由此開啓。

3年後,由於“三北地區”的棄光問題而限制集中電站的建設,分佈式光伏得以迎來三年的爆發增長期:從2016-2020年,中國分佈式光伏新增裝機分別為4 GW、19 GW、21 GW、12 GW、16 GW,佔當年總新增裝機比例分別為12%、36%、48%、40%、32%。

2021年,中國光伏邁入平價上網時代。同年,“碳達峯”、“碳中和”首次被寫入政府工作報告,“二氧化碳排放力爭於2030年前達到峯值,努力爭取2060年前實現碳中和"是我國的目標承諾。而實現雙碳目標,其中心任務正是以可再生電力為基礎的零碳能源替代目前以化石能源為基礎的碳基能源。在光伏領域,分佈式項目作為業內討論嘗試多年的模式,被寄予厚望。而與建築結合緊密的“屋頂光伏”也成了行業熱點。

根據清華大學與原國土資源部衞星信息研究所的合作調查計算,我國鄉村各類屋頂可安裝光伏發電裝置約20億千瓦,全年可發電量接近3萬億千瓦時,佔到我國2019年全年總用電量的40%,更將達到規劃中的我國零碳電力系統中光伏發電總量的60%。其重要程度顯而易見。

根據清華大學與原國土資源部衞星信息研究所的合作調查計算,我國鄉村各類屋頂可安裝光伏發電裝置約20億千瓦,全年可發電量接近3萬億千瓦時,佔到我國2019年全年總用電量的40%,更將達到規劃中的我國零碳電力系統中光伏發電總量的60%。其重要程度顯而易見。

很快,政策層面給出了清晰路線,直接點燃了屋頂分佈式光伏行業。

6月23日,國家能源局印發了《關於報送整縣(市、區)屋頂分佈式光伏開發試點方案的通知》(以下簡稱《通知》),指出將在全國組織開展整縣(市、區)屋頂分佈式光伏開發試點工作。

券商紛紛對分佈式光伏行業前景表示樂觀。根據東吳證券的報告,假設全國均為試點情況下,按試點要求,全國屋頂分佈式光伏合計總空間超600 GW;長江證券則按照15%市場滲透率,計算出總髮電功率為7.1億KW,對應的市場規模達3.9萬億元。

無論按照哪一種計算方法,分佈屋頂光伏藉助政策紅利都將迎來一個巨大的增長空間,這一利好消息也傳遞到了資本市場上。

**在二級市場,蟄伏多月的光伏分佈式板塊出現反彈。**政策頒佈後的第一個交易日,嘉寓股份(300177)、廣田集團(002482)、清源股份(603628)等直接漲停並持續受益。以天合光能(688599)為例,其公司股價從6月開始一路上漲,從最低點15.56元/股最高漲至85元/股,短短幾個月翻了5倍,市值突破1400億。

**值得一提的是,在整縣推進模式提出前,民營企業一直是分佈式光伏投資、設計、建設、運營等各環節的主力。**隨着整縣推進模式提出,央企、國企也開始大規模入局。它們不斷將屋頂光伏的建設推向一個又一個高潮。

大有可為為何突然“急剎車”?

中國的屋頂可能在未來三到五年間都會佈滿了各種光伏的玻璃或者光伏膜。天風證券首席經濟學家劉煜輝打了一個非常形象的比喻,“不讓中國的任何一片屋頂裸露在陽光之下”。

**光伏屋頂項目未來可期,但通過政策驅動猛推而非市場自發驅動,往往對行業而言也是一種傷害。**比較典型的就是中國新能源汽車行業,從結果來看,中國已經成為了世界新能源汽車大國,但也曾為此付出過代價,比如基礎設施跟不上、產能過剩、企業騙補等。

如今,隨着“整縣推進”政策的出台,並明確設定30%的任務目標。屋頂光伏項目也遇到了“心急吃熱豆腐”遭遇“燙嘴”的問題。

11月22日,河南省發改委印發通知,要求平穩有序推進屋頂光伏發電建設。通知中,提到重要一點——“要引導牽頭企業和產業鏈上下游企業按照市場化原則加強合作”。

11月22日,河南省發改委印發通知,要求平穩有序推進屋頂光伏發電建設。通知中,提到重要一點——“要引導牽頭企業和產業鏈上下游企業按照市場化原則加強合作”。

在業內人士看來,這則通知背後直指的是河南多地的光伏壟斷生意——違反了國家制定的整縣推進政策的“五大工作原則”:自願不強制、試點不審批、到位不越位、競爭不壟斷、工作不暫停。

以河南襄城縣為例,作為全國676家整縣推進試點城市之一,多家廠商湧入這座不引人注意的小城,準備大幹一場。然而,一則“禁令”卻把許多安裝電站需求都擋在備案的大門外。暫停的原因竟是襄城縣政府與國企豫能控股簽訂合作框架協議,明確襄城縣整縣推進屋頂光伏資源交由豫能控股的子公司豫能公司。

據鳳凰網《風暴眼》的報道,整縣推進之後,“一企包一縣”探索模式的盛行。這波“一企”的主角主要是國家電投、華能、國家能源集團、大唐等大型央企、國企。但他們加入屋頂分佈式光伏資源“搶奪戰”並非是市場自由競爭,而是通過暫停備案排斥民企,授予相關國企獨家開發的權利。

《新京報》在《規範屋頂光伏不能傷害“公平競爭”》評論道,屋頂光伏無關國民經濟命脈和國家安全,本應是一個自由競爭的行業。作為地方政府,無權厚此薄彼,剝奪民企參與的機會。目前出現的一些問題明顯與國家法律和政策背道而馳,而且有與民爭利之嫌,理當儘快糾正。

這還僅是屋頂光伏項目亂象的一隅。伴隨着分佈式光伏逐漸成為擴大我國光伏發電的應用規模的重要抓手,在搶屋頂大戰中,無論是央企還是民企,同樣都要面臨電網消納的問題。

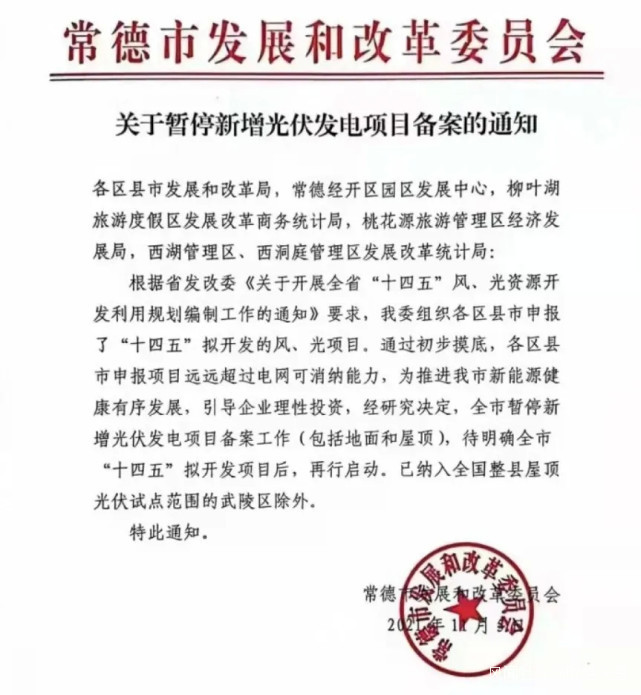

近期,湖南常德市發改委暫停新增光伏發電項目備案工作通知在網上引發熱議。這份通知中的解釋是——各區縣市申報項目遠遠超過電網可消納能力。

事實上,早在今年7月,國家能源局官網的一則留言引發關注:“駐馬店電網公司還在按變壓器容量的25%接入光伏發電,這樣的規定對碳達峯,碳中和不是一種限制嗎?”“為什麼其它省市户用光伏併網接入變壓器容量的比例可以放到80%,而我們這裏一直卡在25%呢?”

事實上,早在今年7月,國家能源局官網的一則留言引發關注:“駐馬店電網公司還在按變壓器容量的25%接入光伏發電,這樣的規定對碳達峯,碳中和不是一種限制嗎?”“為什麼其它省市户用光伏併網接入變壓器容量的比例可以放到80%,而我們這裏一直卡在25%呢?”

這背後的原因不難解釋。長期以來,我國的輸送電流程,都是集中產能、集中輸送上網、集中網間調度、分散送電供能,這是整個電網的建設邏輯和電網負荷的計算邏輯。

**現在力推整縣屋頂光伏後,輸送電流程會變成——分散產能、分散輸送上網、集中網間調度、分散功能。**這使得原有的電網建設邏輯和負荷設計邏輯,可能普遍存在無法適應‘光伏發電’這種分散式產能和分散式輸送電的新能源方式。而在全國的三四線城市,其電力基礎設施較落後,根本不具備電力系統重建、重構的能力和隊伍。

再加上,一哄而上的屋頂光伏白天用電量很少,但是光伏的發電高峯期卻在日間。用户用不完的電,被傳輸上網,如果超過了一定閾值,逆變器等部件可能出現故障甚至燒燬。

與此同時,屋頂資源“爭奪戰”火熱打響之後,也在逐漸暴露出規則的不完善和監管的滯後,諸如部分屋頂光伏設施存在安全隱患、後期維護跟不上之類的問題。甚至,還有光伏廠商利用信息不對稱忽悠農户盲目上馬,所謂“光伏貸”扶不了貧,卻濟了富。

廣東省韶關市發展和改革局就規定:韶關全市除居民分佈式屋頂光伏項目外,暫停一切商業性質屋頂光伏項目備案、建設工作。

**客觀而言,整縣推進光伏是一個新生業態,需要主管部門、地方政府、行業、企業等多方協同推進,短期內還需要試點、校正、成型。**光伏項目存續週期長達25年,需要從上到下遵循頂層設計、做好試點、分步實施、整體見效的原則。

**客觀而言,整縣推進光伏是一個新生業態,需要主管部門、地方政府、行業、企業等多方協同推進,短期內還需要試點、校正、成型。**光伏項目存續週期長達25年,需要從上到下遵循頂層設計、做好試點、分步實施、整體見效的原則。

多地不約而同的暫緩屋頂光伏發電項目上馬也是一種“矇眼狂奔”的後遺症。從長遠的角度上來看,給當下“過熱”的光伏行業和資本市場“澆一澆水”,處在陣痛期的屋頂光伏或將迎來行業規範化的拐點。

大幅拉昇後提前透支股價

光伏系統一般可分為集中式和分佈式。集中式光伏電站,一般指的是利用荒漠、戈壁等資源條件好的地區,集中建設大型光伏電站,發電直接併入公共電網,接入高壓輸電系統供給遠距離負荷;分佈式光伏指的在用户場地附近建設的光伏發電設施,用户自發自用、多餘電量上網。其中,分佈式光伏又分工商業項目和户用項目。

此前,我國大力發展集中式光伏發電站,正面臨一些問題:**一是安裝空間。**根據測算,新增60億千瓦的風電光電裝機就需要1億畝土地。**二是有效消納。**與火電不同,風電和光電不易調控,其變化與用電需求不一致,如何協調電源與電負荷的關係,從而有效消納其發電量,是目前風電和光電發展的關鍵。**三是儲能技術受限。**我國前期儲能方式主要是物理儲能,電化學儲能起步較晚。而無論是物理還是電化學的成本都非常高。

所以,近五年來,集中式光伏整體表現不佳,反倒是分佈式光伏憑藉着“自發自用,餘電上網”這一特點勢頭強勁。今年一季度開始,分佈式光伏新增裝機超過了集中式光伏。

所以,近五年來,集中式光伏整體表現不佳,反倒是分佈式光伏憑藉着“自發自用,餘電上網”這一特點勢頭強勁。今年一季度開始,分佈式光伏新增裝機超過了集中式光伏。

從某種程度上來説,除了政策推動外,當下屋頂光伏行業的“火熱”其也是中國光伏賽道整體優化調整的結果。這同時也意味着,分佈式光伏這個在國內艱難發展了七八年後,數十萬億規模的細分市場將得以啓動。

目前,屋頂光伏的主要技術路線分為兩個:BAPV與BIPV。

BAPV,即傳統方式,在已有建築物表面安裝光伏組件發電;BIPV,即光伏建築一體化,是一種將太陽能發電產品集成到建築上的技術,光伏本身是建築的一部分,同時具有建築物和發電的功能。

根據天風證券保守測算,BIPV每年潛在屋頂面積包括翻新屋頂+新增屋頂約12.3億平方米,假設光伏板功率為200w/平方米,潛在裝機規模為245 GW。假設BIPV價格為5.5元/w,對應市場空間為1.3萬億元。雖然由於成本和技術等原因,BIPV發展緩慢,尚未大規模商業化應用,但想象空間巨大。

當下,屋頂分佈式光伏項目多以BAPV的傳統形式建設,主要面對的是具備豐富屋頂資源的地區,學校、醫院、農村居民屋頂等。

不過,隨着光伏組件成本大幅降低,房地產開發商尤其是擁有大量持有型物業的房企也開始將目光轉向自家的屋頂。據不完全統計,目前萬科、世茂、新城、萬達等大房企都已入局或者宣稱推進屋面分佈式發電項目。

不過,隨着光伏組件成本大幅降低,房地產開發商尤其是擁有大量持有型物業的房企也開始將目光轉向自家的屋頂。據不完全統計,目前萬科、世茂、新城、萬達等大房企都已入局或者宣稱推進屋面分佈式發電項目。

而從建築領域節能減排看,我國的建築行業在綠色發展方面落後至少有10年時間。公共建築推廣綠色化已是必然選擇。在“雙碳”的目標之下,屋頂光伏的未來總基調不會改變。

從行業來説,光伏發電作為新能源革命的重要承載內容之一,終極目標會同新能源汽車行業一樣,由B端向C端過渡,最終由市場化驅動,光伏市場整體還會處於上升期。但對於投資者而言,光伏板塊的多數標的由於短期內大幅拉昇,已經提前透支了股價,存在較大風險。