淘特用户2.4億,下沉市場做電商的兩個時代和三個問題_風聞

新熵-新熵官方账号-拒绝冗余,洞察商业变量,探寻商业本质。2021-11-29 17:13

作者|古廿

編輯|伊頁

兔子,在阿里動物園的大家庭裏,應該屬於攻擊性最弱的動物,不過優勢是速度敏捷。

在今年4.0版本產品更新後,改名“淘特”,淘寶特價版換上一隻名為“蘿蔔特”的兔子作為App圖標,成為了阿里名副其實的速度之王。

根據阿里最新財報顯示,目前淘特年活躍用户超過2.4億,2020年12月份這一數據還只是首次破億。一年翻了一倍有餘,淘特這隻兔子跑出了阿里的特區速度。

因為高增速,淘特也成為了阿里財報中為數不多的亮眼表現之一。一方面證明了阿里電商下沉滲透卓有成效,另一方面對阿里的老對手拼多多也形成了強有力的防禦。

兩方面加持之下,淘特甚至被稱為阿里的“經濟特區”。所謂特區,主要指兩個“高度”,一個是對外高度開放,另一個是對內高度自治。前者是,淘特申請入駐微信小程序,後者是,淘特更名換型、脱淘下沉。

毫無疑問,高增速給淘特帶來了很多想象力,比如高增速的離心力下帶來的脱淘化,使淘特被稱為淘寶、京東、拼多多之外的電商第四極。這對於之前主要以淘系電商為中心,展開電商生態競爭的阿里來説是巨大的突變。

同樣的突變,在拼多多上市前夕也曾發生,且創造了三年IPO的中國電商企業紀錄。只是,時勢造英雄,如今被稱為“阿里特區”的淘特,卻再也沒有了拼多多當年的下沉市場特區環境。

不管是國民娛樂軟件抖音、快手等內容電商的下沉,還是京東推出的京喜在微信內重新增長,還有美團等本地服務平台佈局社區團購,從線上到線下,從電商平台到娛樂軟件,全民流量均可帶貨的當下,如今的下沉市場早已沒有了當初的時勢。

01從錯位走向紅海

關於拼多多的成功,外界解讀很多,概括起來大致有三點:微信流量、下沉紅利、低價商品。簡單總結就是藉着微信社交流量,通過拼團低價商品,快速佔領空白的下沉市場。

當時具備類似條件的企業多嗎?不多,但京東肯定算一個,這也是京東在拼多多成功以後被詬病的主要原因:手握微信流量入口,卻沒翻起什麼浪花。

所以從點到線、再到面的拼多多成功學解讀,妄圖用一個企業的成功結果倒推其成功的過程,並不科學。

拼多多的成功當然缺少不了以上三點,但是關於經驗覆盤,加上其創始人黃崢的判斷,或許更為完整。在2018年《財經》採訪黃崢時,記者曾問過這樣一個問題:“王興説過同向為競相向為爭,你怎麼來看競爭?”

黃崢説:“滴滴和美團是在強競爭環境當中長大的,但是拼多多的成長環境不一樣,我們在一個看似沒有機會的飽和領域找到了新的商業突破,因此不需要浪費大量資源過度競爭。”

這個説法,後來被混沌大學稱為競爭維度的錯位競爭。

簡單來説就是,拼多多的崛起,一定程度上也是選擇方向大於努力的結果。在阿里和京東拼命消費升級、改造新零售場景的2014-2018年,拼多多通過錯位競爭完成了下沉市場超3億用户的基礎沉澱。

如今,面向阿里生態,18個月2.4億用户的淘特,雖然速度很快,但是顯然缺失了下沉市場大環境的錯位競爭。

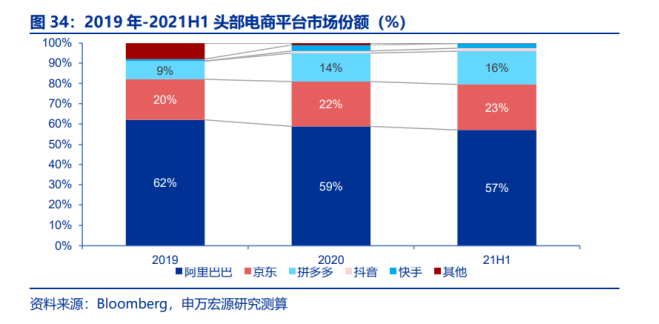

當下的競爭環境有多激烈呢?根據申萬宏源研報顯示,在整體電商市場滲透率不斷提高,蛋糕不斷做大的情況下,即使阿里保持高速增長,但是面對不斷增多的競爭對手,阿里電商平台的市場份額依然從2019年的62%下降到57%。

梳理下沉市場的競爭環境,2018年的拼多多上市是一個分水嶺。

2018年上半年,張泉靈一篇名為《時代拋棄你時,連一聲再見都不會説》的演講筆記傳遍朋友圈,一時間人人自危被時代拋下,跟隨阿里等巨頭的方向成為跟隨市場法則。

下半年伴隨着拼多多上市的消息,一時間五環內外的人羣分層傳遍朋友圈,跟隨巨頭的策略好像又失靈了。

這種失靈,巨頭也無可避免。2018年上半年以前,阿里的主要方向是向上和京東競爭推出天貓,同時加快入駐國際品牌;向下不斷做重,提出新零售,收購或入股傳統連鎖零售企業。

2018年以後,下沉成為以電商為首的互聯網企業主要動作。為了下沉,阿里先後上線淘寶拼團功能、淘寶特價版,天天特價升級為天天特賣,啓動C2M產區計劃。一系列操作之後,2019年阿里第四季度財報顯示,淘寶對下沉市場的加速滲透,是核心電商業務增長的重要引擎。

京東同樣如此,2018年之後幾乎不再提做重的便利店計劃,轉而在下半年6月份推出京東拼購;同年12月底,成立拼購業務部,正式發力下沉市場。2019年5月,京東宣佈與騰訊續約,在未來三年,騰訊將繼續為京東提供微信一、二級入口的流量導入;同年618,京東方面也表示,活動期間將針對下沉市場做充分推廣,以獲得新的下沉用户。

如果説傳統電商平台的重視,讓下沉市場開始從錯位弱競爭的環境走向強競爭時代;伴隨着2020年疫情到來的直播電商、社區團購等新型電商流量和業態,進一步讓下沉市場成為一片紅海。以至於《人民日報》發文稱,“不要貪念蘿蔔白菜。”

時過境遷,整體電商市場的滲透率進一步提升的當下,三線以下的小鎮青年,可以接觸和選擇的各種渠道必然更多,如今的淘特面臨的早已不再是錯位競爭下的下沉市場。

02三個問題

今時的市場環境,不同於拼多多當年的錯位競爭時期,但是下沉市場問題卻依然一個也沒少。

2019年中歐商業評論刊發《流量黑洞與電商巨頭的相愛相殺》文章認為,對於拼多多來説,決定拼多多能夠牛多久的三個關鍵問題是:下沉空間有多大?獲客成本有多高?剩餘產業鏈能力有多少?

如果想要成為拼多多強有力的競爭對手,如今這三個問題同樣也被擺在了淘特面前。

先看下沉空間,如上文所述,在早期一片空白的下沉市場裏,拼多多需要做的就是採用合適的方法,向下沉市場的人羣科普線上購物。而對於當下的下沉電商環境來説,進入了比拼更多復購的階段,也就是怎麼進一步提高單個用户的客單價。

根據海豚投研測算,在用户增長放緩後,一個買家過去12個月中在拼多多上買了2389貨值的商品,同比增長29%,趨勢上持續開始逐步上行。不過即便如此,相比阿里、京東,拼多多的客單價依然有很大提升空間。

不同於早期下沉市場的空間主要來自於新增用户,目前強競爭環境下的下沉市場空間則主要來自復購率。跨過了科普階段,走向以復購率為主的成長階段的下沉市場,低價不再是唯一,而是需要更多的性價比更高的好產品。

此時,以單純的低價產品獲取拉新,在下沉市場不再具有強大的殺傷力。

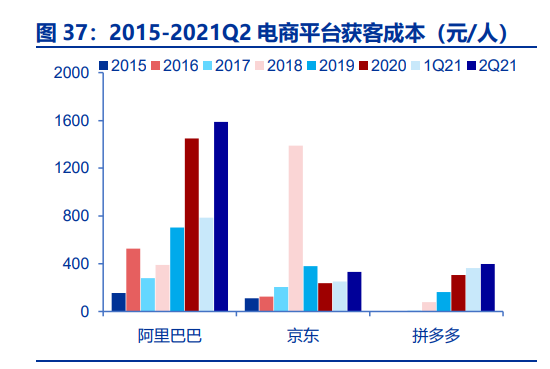

其次,獲客成本有多高?根據申萬宏源研報顯示,淘特保持高速增長的同時,2020-2021年,阿里的獲客成本也在高速增長。相比同期其他主流電商平台,也遠高於市場水平。基本證明在當下強競爭環境裏,拿出低價產品的淘特獲客成本依然很高。

最後,伴隨着中國產業鏈的升級,性價比高的剩餘產業鏈能力也正在逐步轉移至周邊國家,淘特的崛起來自於疫情下出口工廠生產力轉內需。

這種性價比的生產力可持續性值得懷疑,對於拼多多來説,同樣存在這樣的問題。所以在標準化的工業產品之外,三大電商平台都選擇了深耕下沉市場的農產品上行。

在這之外,深耕C2M的產業鏈升級也成為三大下沉電商共同的選擇。不過雖然都是C2M,但是各家卻並不一樣。

2020年,36氪對話網易嚴選Coo石聞一時,曾提問“現在都在做C2M,嚴選如何守護好自己的護城河呢?”

石聞一認為:“雖然大家都説做C2M,但做的方式很不一樣。我們認為真的把握商品是指,你是不是能夠參與到商品的企劃、設計、品質把控中去,你是不是買進來庫存。”

他還提到:“有很多我們認為是C2M的電商,實際上在做的,其實也跟其他的電商是一樣的。他可能招來商,但是庫存不是他的,商品不是他的,如果賣不出去,他也不用承擔結果,那這個不是一個真正意義上的C2M。”

但是在淘特負責人汪海看來,C2M並不是説就是個性化長週期的定製化商品,更多的還是通過阿里生態的數據洞察,實現定製化規模經濟。對於定位綜合電商平台的淘特來説,商品的企劃、設計等品控環節能夠參與,但是作為平台,最終承擔結果的顯然是工廠。

除此之外,在電商平台集體佈局C2M產業鏈的同時,DTC作為舶來品,目前也在資本和出海熱潮的催化下,逐步明晰起來。

DTC主要指品牌繞開零售商、渠道商等中間環節,用自建渠道直接與消費者進行溝通、營銷和促成購買,將原先的渠道成本投入到營銷中去,利用互聯網和大數據掌握用户數據、佔據營銷主動權、提高復購率。

不管是C2M還是DTC,本質都是提高商業效率的短路經濟。不同的是,前者短路的是經銷商和品牌溢價,後者短路的是零售商和渠道商等中間環節。

相比依賴線上平台渠道的C2M模式,DTC模式下可以與消費者建立雙向的連接、且工廠品牌不需要為二次連接付出額外溢價。

顯然在這個定義下,對於具備C2M能力的工廠來説,去掉零售商和渠道商等中間環節,形成的具有一定品牌溢價能力的性價比產品更香。這也是在C2M之後,拼多多又重新提出助力5000家工廠打造“新品牌計劃”的原因。

同樣的品牌計劃,淘系電商的天貓也有。但是淘系電商的三個面向不同人羣的綜合電商平台,怎麼有效形成合力,也是對於阿里電商的挑戰。

歷史不會重演,但總是有着相同的韻腳。2012年被稱為阿里軍師的曾鳴就曾向馬雲提出的C2M,2020年才成為阿里的“團寵”。

現任阿里的CEO張勇曾面對《中國企業家雜誌》的採訪時,回答拼多多現象是否會對淘寶造成威脅這一問題,“你就當成在幫我開拓農村市場,教育用户好了,我們不可能再走回三塊九賣一雙日拋型的鞋,這鞋竟然還包郵。”

2020年淘特也把9.9元的電動牙刷做成了爆款,至於是不是日拋型,或許只有買過的人才知道。