低估值、高增長,網易雲音樂上市,要打新嗎?_風聞

智瑾财经-2021-11-29 14:27

出品 l 觀點財經

出品 l 觀點財經

作者 l 大釗

一波三折後,網易雲音樂終於要上市了。

11月23日,網易雲音樂宣佈啓動香港首次公開發行。按照計劃,網易雲音樂將於12月2日上午9點正式掛牌上市,代碼為“9899.HK”。

此次網易雲音樂上市聯席保薦人為美銀證券、中金及瑞信,募集資金主要用途是繼續深耕音樂社區,還將用於豐富多元音樂內容,繼續創新並提高技術能力,甄選合併、收購及戰略投資等用途。

在網易雲音樂上市之前,國內數字音樂市場格局江湖是騰訊、網易“一超一強”的格局。

但在今年7月,國家市場監督管理總局對騰訊控股有限公司作出責令解除網絡音樂獨家版權等處罰。

市場監管總局表示,責令騰訊解除獨家版權等措施將重塑相關市場競爭秩序,降低市場進入壁壘,使競爭者均有公平觸達上游版權資源的機會,有利於將競爭的焦點從利用資本優勢搶奪版權資源迴歸到創新服務水平、提高用户體驗的理性軌道上來。

此次處罰落地,再加上快馬加鞭的網易雲音樂上市動作,會對在線音樂行業帶來什麼樣的變化呢?

“低估值”也要上

市場消息顯示,網易雲音樂將在全球公開發行1600萬股普通股,發售價區間為每股190-220港元,擬募資30.4億-35.2億港元,另設不超過15%的超額配售權。

客觀上,這一價格很難説理想。在2019年獲得雲鋒基金和阿里巴巴融資時,網易雲音樂每股價格就達到176港元左右。到如今已經過去兩年了,總體漲幅並不大。

為什麼資本市場對網易雲音樂的態度是這樣的?主要原因還是其處於虧損中。

招股書顯示,2018年-2020年,網易雲音樂調整後淨虧損分別為18億元、16億元和16億元,三年虧損合計約50億元。今年一季度,網易雲音樂調整後淨虧損從去年同期的5億元收窄為3億元,預期截至2021年、2022年及2023年12月31日,仍會持續虧損。

導致平台虧損的主要原因是高昂的內容成本。

2018年-2020年,網易雲音樂內容服務成本分別為19.7億元、28.5億元、47.9億元,在營收中的佔比分別為171.7%、123.1%、97.8%,幾乎蠶食了它的所有收入。

其實,早在去年2月,網易CEO丁磊就曾抱怨,國際三大唱片公司在中國的獨家銷售模式使網易雲音樂在購買音樂版權時付出了超過合理價格2-3倍的成本。

在業內人士看來,上市融資將為網易雲音樂未來的成長之路提供充足的資金支持。“上市的核心就是為了融資,為了補充網易雲音樂後續發展的資金。”易觀互娛行業中心資深分析師廖旭華表示。

另據21世紀經濟報道消息,網易雲音樂國際配售開售半天已獲足額認購,並吸引了很多不同類型基金參與,包括全球長線基金、專注新經濟領域的投資基金及對沖基金。

震盪市場下,這是個好消息。

作為下半年港股首家重啓全球發售的互聯網公司,網易雲音樂能順利上市重要原因在於,大比例基石認購。

招股書顯示,網易雲音樂引入網易公司、索尼音樂娛樂、奧比斯投資(Orbis)為基石投資者,總計認購3.5億美元(約合27.3億港元)。上市聯席保薦人為美銀證券、中金及瑞信。

此次網易的基石認購是3.5億美元,假設最終發售價為中間價每股股份205港元,且超額配股權未獲行使,則基石投資者認購股份佔比約為83.15%;假設超額配股權獲悉數行使,則基石投資者認購股份佔比約為72.30%。

其中,網易認購2億美元(約15.6億港元)股份,索尼音樂娛樂認購1億美元(約7.8億港元)股份,Orbis認購5000萬美元(約3.9億港元)股份。基石投資者鎖定期為6個月,最低門檻為5000萬美元。

所以網易雲音樂上市後,網易仍為網易雲音樂絕對控股股東,全球發售後,網易持有網易雲音樂超60%股份,投資方阿里巴巴持股佔比約10%。

對行業有哪些影響?

國內在線音樂賽道整體競爭較為激烈,其中不乏國內頂級巨頭企業,但是經過多年的野蠻生長行業也存在諸多問題。

國家互聯網信息中心數據顯示,2020年中國在線音樂娛樂市場用户人數為6.58億人,1990年以後出生的用户佔比為50%,灼識諮詢預測2025年用户總數將增至7.93億人,CAGR為3.8%,1990年以後出生的用户佔比將達到57%。

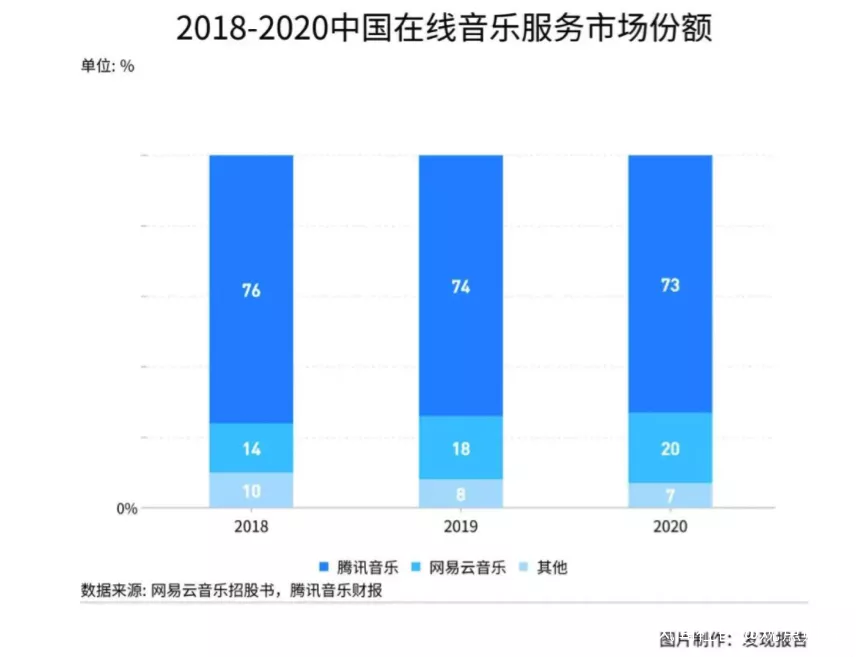

根據網易雲音樂招股書中引用的灼識諮詢的行業規模測算,按網易雲音樂和騰訊音樂披露的在線音樂收入和社交娛樂收入測算各自的市場份額。2020年,騰訊音樂的市場份額為73%,網易雲音樂市場份額為20%,其餘產品僅享有7%的市佔率。

圖片來源:發現報告

圖片來源:發現報告

以音樂流量觸發的衍生服務主要包括在線K歌、音頻直播服務等,按照收入份額來看,沒有純音樂內容的收入份額那麼集中,但騰訊音樂、網易雲音樂也各自佔有了69%和8%的市場,其餘平台享有23%的市佔率。故音樂衍生的社交娛樂服務市場份額CR2為77%(2020年)。

巨大的市場需求和變現潛力,讓國內幾乎所有互聯網巨頭都有意分享這塊“蛋糕”。

圖片來源:QuestMobile

圖片來源:QuestMobile

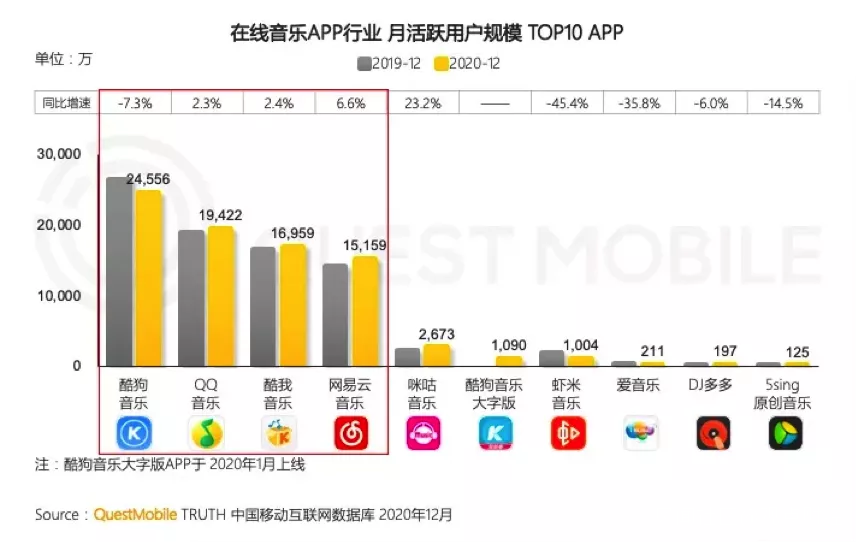

根據QuestMobile數據,截至2020年12月,在線音樂APP行業月活躍用户規模TOP10裏,騰訊音樂旗下的酷狗音樂、QQ音樂、酷我音樂包攬前三,網易雲音樂緊隨其後。而排名靠後的咪咕音樂、蝦米音樂、愛音樂、DJ多多等雖與前幾名存在明顯差距,但背後的資本力量也不容小覷。

如果只比較騰訊音樂和網易雲音樂的話,兩家的表現也各有千秋。

首先,騰訊音樂整體實現了盈利,這一點要強於網易雲音樂。騰訊音樂2020年淨利潤41.55億元,同期網易雲音樂則虧了15.25億元。

其次,騰訊音樂在用户數方面也有優勢,2021年Q1騰訊音樂MAU(月活)為6.15億,付費用户6090萬,同期網易雲音樂的MAU則為1.83億,付費用户數2429萬。

不過,網易雲音樂在付費率及ARPPU(每付費用户平均收入)方面優於騰訊。

2020年騰訊音樂和網易雲音樂的付費滲透率分別為7.7%、8.8%,網易略有優勢。同年,騰訊音樂社交及娛樂的ARPPU為141.1元,而網易雲音樂直播業務ARPPU為573.8元,大概是騰訊音樂的四倍。

圖片來源:發現報告

圖片來源:發現報告

最後,在版權音樂儲備上,兩家旗鼓相當。

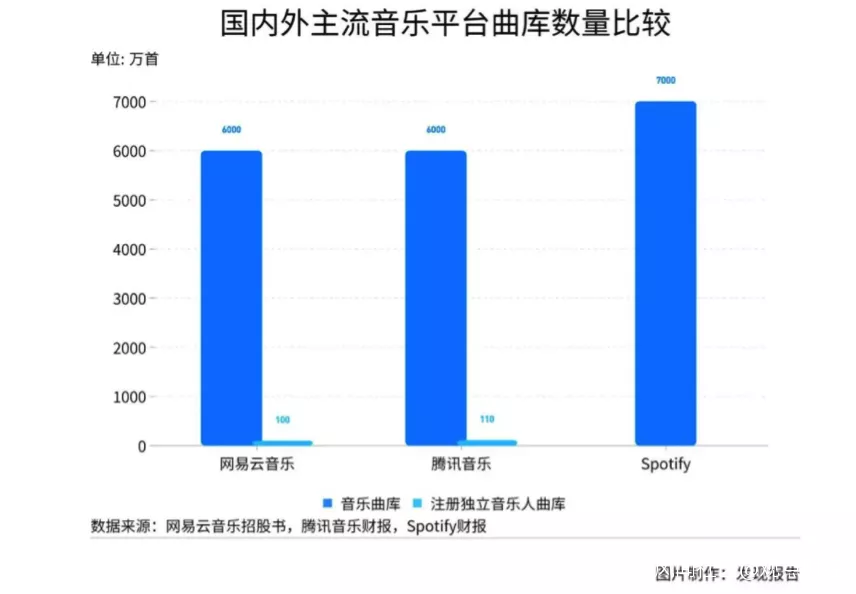

截止2020年12月,騰訊音樂與網易雲音樂曲庫數量都為6000萬首。與海外主流音樂平台Spotify7000萬首曲庫相比,有小幅差距。對比獨立音樂人曲庫,騰訊音樂為110萬首,網易雲音樂平台為100萬首,曲庫數量逐年增速擴張。

今年7月24日,國家市場監督管理總局對騰訊控股有限公司作出責令解除網絡音樂獨家版權等處罰。

8月31日,騰訊方面在發佈的《關於放棄音樂版權獨家授權權利的聲明》中指出,騰訊已經最大限度尋求與相關上游版權方儘快解除獨家協議。據國家市場監督管理總局的處罰文件,依法對騰訊作出責令解除網絡音樂獨家版權等處罰,要求騰訊音樂30天內解除獨家版權協議。

對此,有行業人士表示在音樂行業在逐步消除版權壟斷的前提下,在線音樂平台核心競爭將更多放在生態建設、用户運營體驗等方面,而網易雲音樂在這些方面具備優勢。

當前,網易雲音樂正在積極努力確保獲得更多具有更高投資回報率的高質量音樂內容。在第三季度,網易雲音樂完成了與華納音樂集團的直接協議,意味着網易雲音樂現在與全球三大唱片公司都達成直籤協議。

同時,網易雲音樂也在積極完善主要中文音樂庫,近期採買幾項新版權,包括中國最大的獨立唱片公司摩登天空,及英皇娛樂、中唱集團。同時,網易雲音樂與一些主要音樂廠牌的談判也在積極推進。

未來,隨着獨家版權壁壘日漸被打破,行業的競爭焦點將從利用資本優勢搶奪版權資源迴歸到創新服務水平、提高用户體驗的理性軌道上來。

相較於其他流媒體音樂平台,網易雲音樂的“社區屬性”一直是其差異化與競爭力所在。

一方面,平台獨特的“文藝社區”調性吸引大量年輕用户及獨立製作人,2021H1在線音樂服務MAU達1.85億人,其中90後用户佔比超過90%;

另一方面,平台上電台、評論區、個人空間等豐富的社區化板塊提升用户粘性,每活躍用户日均使用時長達76分鐘。

未來,公司有望在高粘性、年輕化音樂社區基礎上,進一步擴大用户規模、提升用户付費率,同時持續推進直播、廣告等多元商業化進程。

參考資料:

21世紀經濟報道:《“低估值”上市誰在力挺網易雲音樂?》

華安證券:《網易雲音樂重啓IPO,反壟斷監管改善在線音樂競爭格局》

發現報告商業局:《版權反壟斷重拳出擊,騰訊、網易如何走下一步?》

聲明:本文僅作為知識分享,只為傳遞更多信息,不構成任何投資建議,任何人據此做出投資決策,風險自擔。