沒有司馬南,聯想的日子也不好過_風聞

螺旋实验室-螺旋实验室官方账号-公众情绪瞭望者2021-11-29 10:39

2021年10月末以來,司馬南連續發視頻炮轟聯想,指出其存在研發投入比過低、賤賣國有資本、疑似金融帝國等問題。

2021年10月末以來,司馬南連續發視頻炮轟聯想,指出其存在研發投入比過低、賤賣國有資本、疑似金融帝國等問題。

針對此事,網絡上也熱議不斷,有人認為司馬南的目的是煽動民眾的仇富情緒,藉機打造個人IP;也有人認為蒼蠅不叮無縫蛋,聯想確實存在司馬南指出的那些問題。

耐人尋味的是,作為世界級的企業,聯想無疑擁有極為專業的法務團隊,但是至今都沒有站出來公開回應司馬南,更有甚者,還被後者爆出“柳傳志女秘書召見”企圖收買自己。由此,我們再來看聯想的爭議,似乎又多了幾分自恰性。

耐人尋味的是,作為世界級的企業,聯想無疑擁有極為專業的法務團隊,但是至今都沒有站出來公開回應司馬南,更有甚者,還被後者爆出“柳傳志女秘書召見”企圖收買自己。由此,我們再來看聯想的爭議,似乎又多了幾分自恰性。

事實上,即使不考慮司馬南的全面批判,我們僅從“科技公司”的角度考量聯想,也能發現其存在不小的問題。

科技公司聯想的原罪

縱觀世界級的科技公司,我們不難發現一個相同點——大部分企業都會積極推動前沿的技術投入,進而與商業化產品相銜接,打造高壁壘的護城河。

以華為為例,財報顯示,2020年其研發投入高達1418億元,相當於國內企業第二到第五名的總和,位列全球第三,佔總營收的15.9%。也正因此,華為擁有前沿的技術儲備。官方數據顯示,截止2020年底,華為全球共持有有效授權專利超10萬件,超90%的專利為發明專利。

基於高投入,華為的C端產品有着競品難以望其項背的技術優勢。調研機構Iplytics發佈的“5G專利調查”報告顯示,截止2020年初,全球總計有21571項5G標準專利項聲明,華為擁有3147項5G標準專利,佔比達到了14%的份額,位列全球第一。

在麒麟處理器以及出色的5G性能等優勢的加持下,2020年Q1,華為5G手機中國市場份額達63%,全球5G手機份額達40%,超越三星,位居全球第一。

然而在聯想身上,我們並沒有看到這種鋭氣。

誠然,從市場角度來看,聯想確實稱得上是“PC一哥”。IDC發佈的“2021年第三季度全球PC市場統計”顯示,聯想出貨量為1977萬台,市場份額為22.8%,位列全球第一。

但是財報顯示,聯想過去三年的研發投入僅為102.03億元、115.17億元、120.38億元,分別佔當年總營收的2.98%、3.27%和2.92%,連華為的零頭都比不上。

也正因此,聯想一直被詬病為“組裝廠”。因為深挖聯想產品的零部件,諸如CPU、屏幕、電池,幾乎全部都是開放式供應鏈的產品。這除了會使自身的產品沒有核心技術優勢外,更會削弱產品的溢價空間。

財報顯示,截止2021年6月30日的最新一個財季,聯想淨利潤率僅為2.8%——並且還是過去十三年來的新高。

從這個角度來看,聯想與其説是一家科技廠商,更不如説是一家PC界的“富士康”。對此,聯想總工程師倪光南曾評價道:“在某種程度上聯想已經成為了生產車間+營銷公司的模式”。

從這個角度來看,聯想與其説是一家科技廠商,更不如説是一家PC界的“富士康”。對此,聯想總工程師倪光南曾評價道:“在某種程度上聯想已經成為了生產車間+營銷公司的模式”。

作為對比,雖然蘋果也利用全球產業鏈的紅利為自己服務,但是在最核心的CPU、解鎖傳感器等方面,蘋果卻有獨家的秘籍。

這種技術的差異化,反映到市場層面,就是可以帶來極高的議價權。華為開發者大會2021上,華為消費業務軟件部副總裁楊海松曾透露:“在全球智能手機市場蘋果的整體市場份額僅為13%,但蘋果拿走的整體利潤高達66%。”

在輕投入的背後,如果聯想用鉅額的營銷費用換市場倒也罷了,畢竟這也算是為產品服務。但令人匪夷所思的是,聯想的利潤似乎全都進了個人的腰包。這也是司馬南抨擊聯想的一個論點。

財報顯示,2020年,聯想高管薪資高達11.8億元,30多個高管的薪資,拿走了聯想集團近30%的利潤。其中聯想集團CEO楊元慶的薪酬在2021-2022財年為2616.6萬美元,約合人民幣1.72億元。甚至退休多年的柳傳志每年依然可以從聯想拿到約1億的薪資。

也無怪乎倪光南曾説,聯想最大的貢獻,就是造就了一批億萬富翁。

作為對比,11月25日,在採訪中,吉利控股集團董事長李書福透露:“幾十年來我幾乎沒有任何多餘的個人財富。我在上市公司的工資是3萬元一個月,根據香港的獎勵制度,一年多發1個月工資,所以我一年的工資是39萬元。”

作為對比,11月25日,在採訪中,吉利控股集團董事長李書福透露:“幾十年來我幾乎沒有任何多餘的個人財富。我在上市公司的工資是3萬元一個月,根據香港的獎勵制度,一年多發1個月工資,所以我一年的工資是39萬元。”

與此同時,在李書福的掌舵下,近幾年吉利屢屢加緊投入,準備押注新的風口。2021年11月初的“智能吉利2025”上,吉利宣佈了“龍灣行動”——吉利將持續保持中國汽車品牌研發投入第一,5年內研發將投入1500億元。

由此,我們再來看作為科技公司的聯想在科創板IPO一事突然流產,似乎就不再稀奇了。

源頭是“貿工技”路線

其實作為一家創立近40年的企業,聯想上述失去的和得到的,其實都能從最初的路線之爭中找到合理的解釋。

簡而言之,聯想成立十年後,柳傳志與“二把手”的倪光南曾爭論聯想未來是“貿工技”還是“技工貿”。選擇“貿工技”,則強化渠道、營銷,少研發,優點是短平快地佔領市場;選擇“技工貿”,則意味着大量投入研發,但風險較高。

最終,柳傳志選擇了“貿工技”。

從市場來看,“貿工技”這種短平快的打法確實給聯想帶來了出人意料的收穫。比如,在接連收購IBM、NEC以及富士通後,聯想在PC領域就一時風頭無量,成為公認的“PC一哥”。

從市場來看,“貿工技”這種短平快的打法確實給聯想帶來了出人意料的收穫。比如,在接連收購IBM、NEC以及富士通後,聯想在PC領域就一時風頭無量,成為公認的“PC一哥”。

但是這種成功的經驗卻會帶來嚴重的路徑依賴,讓聯想過於短視,缺乏長線上的創新眼光。

具有諷刺性的是,移動互聯網時代的開啓者蘋果,正是憑藉超凡脱俗的創新,打造了iPhone,才一躍超越微軟、Google,登頂全球科技企業“頭把交椅”。

而到了移動互聯網時代,我們依然可以見到聯想短視的“貿工技”路線所帶來的負面影響。

移動互聯網伊始,聯想採取捆綁運營商的方式銷售手機,併成為四巨頭“中華酷聯”中的一員。而在2014年收購摩托羅拉,以9000萬部出貨量,位列中國市場第一後,無疑也讓聯想“聯想”到了自己收購IBM等電腦廠商成為“PC一哥”的歷史。

但是聯想沒有意識到的是,彼時移動互聯網還處於騰飛的起點,市場存在極大的變局。

比如,2014年國資委要求三大運營商3年內削減營銷成本400億,運營商補貼熱潮開始退卻;小米、榮耀等手機廠商的異軍突起也標誌着主打性價比的互聯網手機開始大行其道。

自此,聯想手機開始跟在友商後面亦步亦趨。

2015年6月,聯想開始重倉互聯網渠道,發佈了全面對標小米的ZUK品牌。但是聯想不知道,消費者只需要一個小米,並且小米的核心優勢除了性價比外,還有MIUI和渠道。盲目模仿的聯想付出了沉重的代價,IDC數據顯示, 2016年Q1,聯想智能手機市場份額被擠出世界前五。

從手機放大來看,時至今日,聯想最大的問題其實依然源自“貿工技”路線:過於重視市場,忽視創新和核心技術的構建,最終反而失去了市場。

前路並不好走

誠然,現階段的聯想還可以以“PC一哥”聊以自慰,但是科技行業始終是向前發展的,如果聯想繼續裹足不前,那麼接下來就不僅僅是錯失風口那麼簡單了。

首先,PC市場的紅利正在逐步退卻。Canalys發佈的數據顯示,2021年Q3,全球PC出貨量同比下降2%,降至1.221億台。

更重要的是,隨着華為、小米等手機廠商的入局,本屬於聯想的蛋糕也在不斷縮小。此外在國際市場上面對惠普、戴爾、蘋果這些科技巨頭時,聯想自身在核心技術能力上的短板也有可能會進一步放大。

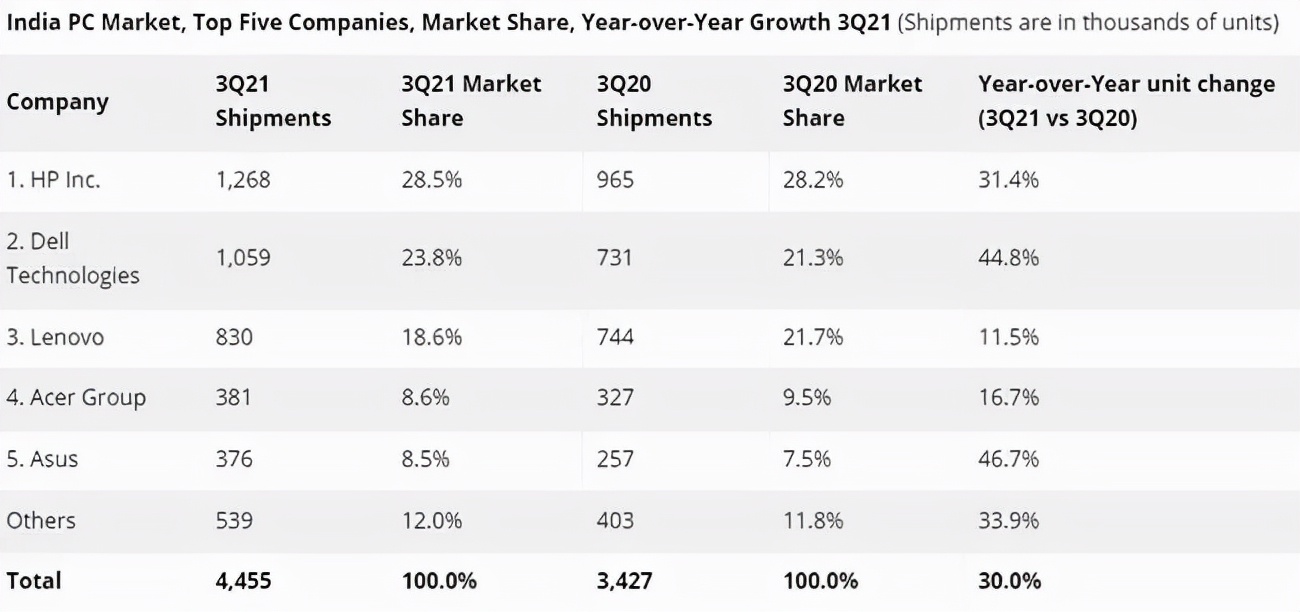

在印度市場,最新一個季度的統計數據顯示,聯想已經不敵惠普與戴爾,僅位列第三。而且在增長率上,聯想的增速是前五品牌中最為緩慢。

另一方面,華為、小米等手機廠商入局筆記本賽道也不是簡單地想搶奪聯想的蛋糕,而是看到了IoT的紅利。Valuates發佈的數據顯示,2026年,全球IoT市場規模將達到319億美元,2019年至2026年,IoT市場複合年增長率將達到64.2%。

另一方面,華為、小米等手機廠商入局筆記本賽道也不是簡單地想搶奪聯想的蛋糕,而是看到了IoT的紅利。Valuates發佈的數據顯示,2026年,全球IoT市場規模將達到319億美元,2019年至2026年,IoT市場複合年增長率將達到64.2%。

以小米為例,2021年Q3財報顯示,截至2021年9月30日,小米AIoT平台連接設備數首次破4億,同比增長33.1%,擁有五件及以上連接至小米AIoT平台設備的用户數800萬,同比增長42.8%。小米IoT與生活消費產品業務收入達209億元,同比增長15.5%,創單季度新高。

反觀聯想由於錯失移動互聯網,沒有手機這個天然的IoT入口,在萬物互聯領域也是隻能喊喊口號,在具體業務上“乾打雷,不下雨”。

更重要的是,透過財報來看,相較於辛苦地投入,聯想似乎越發沉迷於玩“資本增值”的遊戲。

財報顯示,2019年,金融業務收入88.15億元,淨利潤20.76億元,佔總利潤的57.55%;2020年,金融業務收入77.67億元,淨利潤18.74億元,佔總利潤的48.49%。

相較於累死累活地組裝產品,錢生錢的金融業務賺錢顯然更為容易。也正由此,司馬南評價道:“聯想更像一個金融帝國。”

正所謂無風不起浪,站在2021年末這個時間節點來看,司馬南對聯想的質疑,而引發的激烈的公眾討論,更像是輿論對聯想長時間不滿的一次宣泄。

不知道經歷此次風波的聯想會涅槃重生,還是繼續沉淪呢?