「咖啡界Apple」征服不了中國咖啡激戰區_風聞

壹番-2021-11-29 10:23

國際網紅征戰國內,真的還有機會嗎?

**本文來自微信公眾號:壹番財經(ID:finance_yifan),**文|鄭亦久。

上海已經成為了世界上咖啡館最多的城市。

就在最近,上海市發佈的2021年《上海咖啡消費指數》顯示,上海共有咖啡館6913家,數量遠超紐約、倫敦、東京等,成為是全球咖啡館最多的城市,該數量是廣州的兩倍,北京的咖啡館數量也僅有上海的六成。

當然,這和最近今年資本與互聯網大廠蜂擁投向咖啡賽道密切相關。

2021年的前九個月,風險投資人已經為這個賽道注入了超56億元資金,字節跳動這樣的互聯網巨頭也在投注。瑞幸、Manner、Seesaw、三頓半等品牌,正在咖啡賽道搏殺。

雖然除了星巴克之外的國際品牌都在與本土品牌的競爭中處於下風,但有一家精品咖啡品牌的一舉一動仍然在牽動整個市場的注意力,這就是被稱為“咖啡界Apple”的Blue Bottle。

Blue Bottle東京清澄白河店,是其海外首店圖

光是其在國內首店的選址就幾經波折,根據微博用户曝光的裝修圖紙,Blue Bottle首店最終放棄了前灘太古裏商圈,而選擇了上海靜安國際中心的一座二層小洋房。

但顯然今年想要看到Blue Bottle上海店開業不太現實,而這家姍姍來遲來遲的精品咖啡品牌,面對海量且各具特色的本土咖啡品牌,還能重現其當年衝出東京“咖啡激戰區”的神奇嗎?

01 極簡與新鮮,讓Blue Bottle站在星巴克反面

Blue Bottle Coffee於2002 年在美國創立,2015 年開始進軍美國本土之外的市場,首店便選址日本東京,2019年5月進駐韓國首爾後,相繼開出3家店。

Blue Bottle一直被世界精品咖啡愛好者所關注,除了品牌建設之外,更在於其對咖啡新鮮度、峯值風味的重視,因此Blue Bottle也被譽為“咖啡界Apple”。

據Blue Bottle官方的説法,品牌直接與世界各地的農民合作,採購品牌所認為最美味、最可持續的咖啡,並按照其嚴格的風味標準烘烤。它還曾以“只賣出爐不超過48小時的咖啡”迅速獲得消費者認知。

其實Blue Bottle也早早就投身了巨頭懷抱。

在2017年9月,雀巢宣佈斥資約4.25億美元收購Blue Bottle 68%的股份,而Blue Bottle繼續作為一個獨立的實體運營。

雀巢(中國)官網截圖

被收購之後,Blue Bottle的開店速度也明顯有所提高。

根據雀巢官網表示,2017年底,Blue Bottle僅有55家門店。截止2021年6月,其公司已經開了99家門店,在加利福尼亞州、紐約州、華盛頓特區、波士頓、芝加哥、首爾、京都、神户、東京、中國香港和橫濱都設有門店。

其實如果回看Blue Bottle的開店史,尤其是其在東京首店的選址,就不難理解為什麼Blue Bottle會放棄前灘太古裏這種知名商業地標。

事實上,一直以來Blue Bottle的店鋪選址都更偏好選擇那些具有故事感與設計感的場地。

不同於許多咖啡品牌,以開在商場綜合體或者臨街等人流密集處為選址思路,Blue Bottle更傾向於選擇老廠房、藝術博物館等富有故事氣息的建築。

Blue Bottle的公司總部位於美國加州奧克蘭,其建築較為復古,牆面上沒有品牌名,取而代之便是一個巨大的藍瓶子Logo。

Blue Bottle公司總部

Blue Bottle在日本的門店,均由日本著名的土木建築工作室Schemata Architects操刀,其中位於被稱為“東京咖啡激戰區”清澄白河的東京首店,甚至是由一間倉庫改造的,裏面包含了咖啡廳,辦公室等。內部還有咖啡烘培館和咖啡師培訓室,通透明亮的設計風格,進店就能聞到的咖啡香以及極具穿透力的視覺感受。

Blue Bottle不久前在日本京都開設的首店,則是由一個建築歷史過百年的傳統町屋改造而成,開店之後便成為了吸引遊客前往的知名“網紅景點”。其東京第五家中目黑店所在建築的前身為一家電器廠。設計師在舊電器廠獨特的空間結構中,也保持Blue Bottle品牌的形象一致性。

甚至可以這麼説,Blue Bottle的一切設計和產品理念都是與星巴克反其道而行之,比如星巴克使用全自動化的設備、做標準化的產品,而Blue Bottle的咖啡師們都穿着黑圍裙,每人都需要掌握手衝咖啡的技巧,因為Blue Bottle的手衝咖啡是其一大特色,這也讓其很難提供標準化產品。

再比如星巴克以第三空間著稱,不僅環境適合辦公與社交,還有充足的插座和免費的WIFI。

星巴克在上海來福士辦公樓開出內地首家“共享空間概念店”

Blue Bottle卻恰恰相反,既不提供Wifi更沒有沒有電源接口,門店的桌椅數量也很有限。

作為經常去Blue Bottle的咖啡消費者,只能説其提供的咖啡一流但店內椅子的舒適度遠不及星巴克。

並且,Blue Bottle的部分店鋪有店內烘培的需求,也讓其對於選址提出了更高需求,畢竟多數成熟商業很難在相關硬件上符合要求並且得到監管部門許可,就像星巴克在上海的旗艦店最終能夠做到足以成為景觀的店內烘焙工坊,也是得益於星巴克與當地政府的良好關係。

然而,光是選址就如此糾結,也可以看出Blue Bottle依然想要打響其在上海第一店的招牌,就目前的進展速度來看,這家想讓喝咖啡的人慢下來的品牌,是否能夠跟得上日新月異的國內咖啡市場嗎?或許也需要打上一個問號。

02 滬上咖啡大躍進,除了品牌Blue Bottle優勢全無

今時今日Blue Bottle進入上海要面對的局面,和當年拓展日本市場大有不同,可以説全球一線的咖啡品牌都已經雲集此地,並且不論是海外品牌還是本土咖啡在各個層級都已經佔據了各自的市場份額,留給Blue Bottle施展的空間越發狹小。

上海咖啡市場的賽道早就已經進入了白熱化階段。

本地品牌沉澱後的逐漸擴張、外來品牌接二連三的分店,各方資本的大量入局,還有層出不窮的網紅店,上海咖啡躍進正在進行中。

今年7月,2012年成立於上海的本土精品咖啡連鎖Seesaw宣佈,已完成A+輪過億元融資,喜茶入股,老股東弘毅百福跟投。

Seesaw融資歷程

有了資本加持,Seesaw的門店擴張速度即將起飛,在本地連鎖品牌的發展路上也將越走越遠。目前,Seesaw在全國有33家店,其計劃到今年底門店總數達到現在的3倍,而明年還將再翻一番。

Seesaw只是整個咖啡賽道狂飆突進的其中一個,此前,同樣發源於上海的“菜場咖啡”Manner、M Stand也獲得資本關注,頻頻獲得新消費風投的融資,且在其它城市開店時也很火爆。

上海的本土咖啡品牌,甚至已經開始逐步走出上海本土擴展全國市場。

在近年全球掀起的第二第三次咖啡文化浪潮的影響下,國內咖啡文化慢慢發展。尤其是年輕一代消費者在咖啡消費上越來越講究,重視現磨手衝咖啡的消費者逐漸增多,專業羣體也開始擴大——越來越多消費者對不同種類咖啡豆的區別瞭如指掌,而且喜好明確。在這種背景下,以優質咖啡豆原料和專業咖啡師衝煮手法為特色的精品咖啡店逐漸被市場所需要。

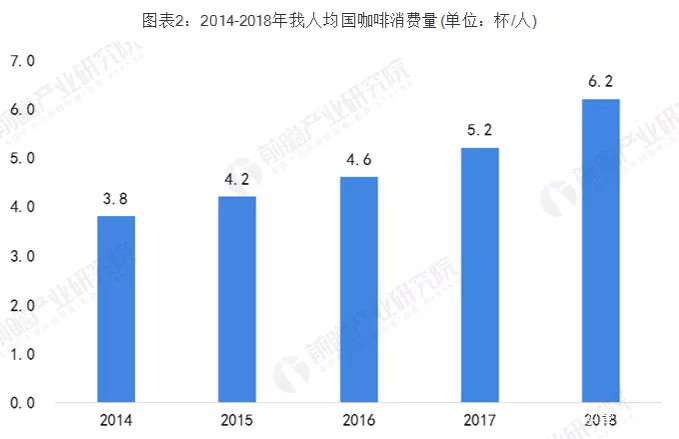

據行業分析數據顯示,中國咖啡消費總量將在2017-2021年間保持年均15-20%的增長,且中國的人均咖啡消費量將從2018年的6.2杯提升至2023年的10.8杯;市場總額將從569億元增長至1806億元。

儘管無法匹敵星巴克已經是行業共識,但各色本土咖啡品牌也都有各自的特色。

有的品牌從原料、供應鏈入手,定價也稍高,它們用最優質新鮮的咖啡豆和專業的咖啡師自建護城河,吸引的是懂咖啡且消費力強的高收入羣體。

如Seesaw的特色就是一直從世界各 咖啡原產地直接進貨;同樣的本地品牌BLACKSHEEP ESPRESSO則選擇建立自有烘焙品牌——TERRAFORM COFFEE ROASTERS,自建供應鏈。

有的品牌則主打門店社交環境,給消費者提供咖啡和西式簡餐的同時,在門店空間裝修上追求美學鑑賞性和空間舒適度,對休閒或者商務會談都很友好,如深圳咖啡品牌AKIMBO,MO+等。

有的則是從營銷亮點入手,打造辨識度強的包裝設計、造型可愛的蛋糕和咖啡杯、店內的創意插畫、超大落地窗等,主要吸引愛嘗試新鮮事物的年輕人羣。創始人自創多杯機器手衝咖啡的魚眼咖啡,便別具一格,一杯滴濾咖啡附贈一顆專屬豆子,用咖啡黨的“收集熱潮”極大提高了商品復購率。

魚眼咖啡創始人自創多杯機器手衝咖啡

而比藍瓶在早幾年進入國內的日本京都品牌%Arabica,已經在上海、北京、成都、杭州等明星城市的地標點位,開出了18家店,其中還有4家烘焙工廠店,其品牌標誌也已經佔據了“咖啡朝聖品牌”的標籤。

可以説不論是Blue Bottle追求的自家新鮮烘焙,還是簡潔明瞭的空間設計,抑或是網紅打卡聖地,在國內都已經有品牌做到了這些。

或許Blue Bottle最後剩下的就是其百聞不如一見的標誌性藍瓶子與精緻中產生活方式調性,但在度過第一批排隊熱潮之後,其需要面對的水土不服大概和精品漢堡Shake Shack一樣:代表紐約和東京中產趣味的品牌文化不再能夠對味中國消費者的日漸本土主義的消費審美。