阿里入局網約車,滴滴“復活”有望_風聞

摩根商研所-2021-11-29 00:00

近日,在經受過反壟斷罰款風波後一度陷入低調的阿里巴巴,又因為連續兩筆針對網約車行業的投資,重新成為了輿論的焦點。

11月17日,大眾交通旗下的全資子公司大眾出行,發佈公告稱將引入阿里巴巴前後兩期共計4000萬元的投資。在完成本次增資後,阿里巴巴的持股比例也將達到10%,成為除大眾集團相關公司外唯一外來股東。

11月17日,大眾交通旗下的全資子公司大眾出行,發佈公告稱將引入阿里巴巴前後兩期共計4000萬元的投資。在完成本次增資後,阿里巴巴的持股比例也將達到10%,成為除大眾集團相關公司外唯一外來股東。

而就在幾天前的11月9日,阿里巴巴聯合螞蟻集團剛剛對哈囉出行投資2.8億美元。一個月內連續兩次對網約車平台進行投資,沒有絲毫掩蓋阿里巴巴對出行領域的勢在必得,同時也似乎預示着資本市場正在重新燃起對網約車市場的信心。

這不由得讓人聯想起7月份APP被下架後沉寂了4個月左右的滴滴,隨着阿里帶動各大資本重新進場,網約車市場毫無疑問將迎來一場大規模的洗牌。在滴滴市場份額不斷被稀釋、平台註冊司機持續流失的當下,阿里的到來,是會被取而代之,還是迎來破局的希望?

監管加強,滴滴“雪上加霜”

在遭遇了種種變故後,依靠着龐大的用户基數,滴滴依然佔據着80%左右的網約車市場份額,而且短時間內仍然將保持領先優勢,網約車的市場格局也很難出現大的變動。特別是經歷過一段難熬的低調期後,羣龍無首的網約車市場,已經開始有了“復活”滴滴的呼聲。

但其實,從目前政策環境所透露出來的風向來看,對滴滴的審查和監管還遠遠沒有到達可以結束的時候。反壟斷調查姑且不提,與安全相關的業務治理,也才剛剛開始。

從今年下半年開始,監管部門開始不斷落實對網約車合規合法化治理,最明顯的動作莫過於向網約車平台施壓,清理取締各個平台旗下的無證司機和車輛。

**其中,滴滴可謂是遭受處罰的重災區。**濟南、深圳兩地先後採取嚴查措施,在處罰無證網約車司機的同時,司機所屬平台也要擔負連帶責任,收到金額更高的罰單。

僅是在深圳,經審查屬無證上路運營的網約車司機,將被處以一千元左右的罰款,而平台也會收到一萬元的罰單。如果被審查的相關車輛沒有運輸許可證,對平台的處罰將會升至三萬元。

在剛過去的10月份,滴滴就受到了超過40張罰單。作為曾經擁有超過3000萬註冊司機的滴滴,由於早期階段對網約車運輸資質審核不足,相關的漏洞普遍較多存在,如果放任不管,類似這樣的罰單隻會越來越多。

為了配合安全審查以及相關治理工作,滴滴已經從多方面入手,重新對司機證件進行審核,並且在10月15日開放了個人車輛的車證辦理。與此同時,滴滴也主動封停了一批車輛沒有獲取出租汽車運輸證的單證司機,以此來提升合規率。

**只是如此一來,滴滴本就開始不斷流失的司機儲量,也遭到了進一步的削減。**在經歷了反壟斷調查和APP下架後,滴滴出行平台的活躍司機數量早已縮減了一半,僅剩的1500萬司機用户也在隨時間不斷加快流失速度。

儘管滴滴出行APP被各大應用商店下架後,已經下載過的APP還能夠正常使用,打車業務也沒有就此停擺,但新用户停止註冊、滴滴口碑崩壞所引發的消費者大批流失,使得訂單數量持續減少。

而且曾在今年曝光過的,滴滴對司機用户過高的抽成、缺乏平台保障,以及各種不公平對待,都在嚴重影響終端服務的品質。種種跡象無不表明瞭,早已進入寒冬期的滴滴,正面臨着雪上加霜的境地。

在如此的大環境下,阿里巴巴選擇入局網約車,或許不乏打造另一款現象級產品來取代滴滴的野心。

阿里巴巴,將打造下一個滴滴?

本次阿里巴巴投資入股的大眾出行,最早成立於2015年,其母公司大眾交通的前身是上海市大眾出租汽車公司,成立於1988年。這也意味着,大眾出行是有着將近33年從業經驗的傳統出租車企業打造的互聯網平台。

儘管有着令人驚歎的行業積累,但是大眾出行在2016年正式運營後,並沒有取得特別矚目的成績。甚至在最近發佈的財務報表中,總負債金額已經達到1617.2萬元,今年前三季度更是淨虧損1250萬元。

這也意味着,只是暫時擁有10%股份的阿里巴巴,或許很難在短時間內扭轉大眾出行打造線上平台失敗的局面。即便在去年12月,阿里巴巴和寧德時代共同投資,為上汽集團旗下的移動出行品牌“享道出行”拿下了超過3億元的A輪融資,但對阿里而言,真正的業務重心,或許還在哈囉出行身上。

除去令人驚歎的2.8億美元鉅額融資,哈囉出行早在共享單車市場份額的爭奪中,就已經展現出了極為強悍的戰鬥力。不僅在燒錢營銷中擊敗了ofo和摩拜,到了新一輪的共享單車競爭,又和滴滴青桔單車和美團單車持續對峙,絲毫不落下風。

尤其是在滴滴陷入危機後,青桔單車逐漸缺失資金扶持,而通過收購摩拜入局共享單車的美團,也很難一舉擊敗背靠螞蟻集團和支付寶的哈囉。在本次獲得阿里巴巴投資入股後,哈囉單車已然有了問鼎第一的潛力。

只不過,在共享單車大戰中存活下來的哈囉出行並沒有實現盈利。90%的收入都來自單車業務的哈囉,在2018-2020年間,淨虧損累計高達48.5億元,就算有行業巨頭的融資支撐,下一階段也會逐漸開始漲價,但共享單車終究是毛利較低的業務,想要盈利,還是要尋找新的營收來源。

因此,早在2018年就已經通過接入嘀嗒出行的方式試水網約車業務的哈囉,在今年3月26日正式上線了“哈羅打車”。如今有了阿里巴巴的背書,也真正有希望成為可以取代滴滴的強敵。

而除了培育下一個滴滴,對阿里巴巴而言,藉此機會完善高德地圖所構建的產品生態,或許也是重中之重。

2014年阿里巴巴全資收購高德地圖的時候,僅僅只是為了擴充阿里的業務板塊,但到了2019年,阿里CEO張勇公開表示,高德地圖對阿里未來發展有着重要意義。這一步當年隨手下的“閒棋”,如今已經成長為涉及LBS位置服務、商家展示、旅行引導等等,在5G和IOT時代,承載更多阿里系產品應用的閉環生態。

**特別是對於下階段以自動駕駛為核心的智慧服務領域,打車業務和地圖導航彼此之間的契合,毫無疑問是最為基礎的場景建設。**儘管高德打車業務早已上線,但從目前階段阿里所展現的野心來看,哈囉出行或許將成為綜合型的泛用平台,而高德打車,未來或許會更多集中於B端企業用户的公務用車業務。

阿里巴巴不僅是在抓住滴滴下架的市場空白期推進網約車業務,更多的目光還是集中於企業運營的層面。而這,對於滴滴而言,也是重新站起來的契機。

資本回流,滴滴再起有望

在滴滴陷入沉寂的7月,大大小小的網約車平台層出不窮,一夜間彷彿又回到了多年前那場瘋狂燃燒鈔票的打車競賽中。而滴滴稱霸後逐漸迴歸理性的資本,也在近期重新躁動不安起來。

今年下半年,除了阿里巴巴以鉅額投資首次入股哈囉出行,T3出行在9月完成了50億元的戰略融資,而曹操出行也在同一個月份B輪融資38億元。如果再加上時隔兩年後重啓網約車業務的美團,以及阿里長期培育的高德打車,整個網約車第二梯隊已然擁擠不堪。

**儘管網約車市場似乎又回到了多年前資本雲集的情況,但有着滴滴的前車之鑑,現如今的網約車競爭已經不再是燒錢補貼所能帶動的。**下階段的網約車市場,競爭的核心將會集中於品質、安全、用户體驗等更為精細化的運營層面。

比如高德打車,在今年8月21日,高德打車的企業版入駐釘釘,不僅是把釘釘劃入本地生活版圖,同時也把在C端網約車市場中不温不火的高德打車拉向了ToB的道路。與之類似的還有曹操和T3出行,同樣在不斷增強ToB業務,將更多資源集中在企業用車的垂直細分定製化服務。

**相對而言,B端用户的企業用車需求,在目前階段依舊有着大量的市場空白,而且企業用車必然會追求更高的品質服務,很有希望成為各大平台接下來扎堆的方向。**而如何在拓展網約車業務的同時,打通餐飲、旅行、購物等場景的會員體系,以及能夠帶來更好的用户體驗,也會成為競爭的核心區域。

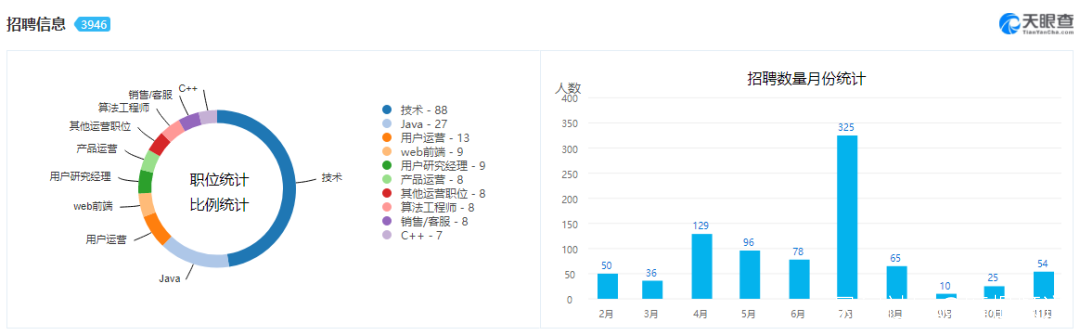

對於滴滴而言,雖然目前只能躲在市場轉型的風浪後艱難維持,但在眾多品牌分割市場,以及各路資本重新點燃戰火的同時,滴滴也仍然擁有扭轉局面的可能。在天眼查的數據庫裏能夠發現,滴滴雖然陷入沉寂,但並沒有停下招聘,而且11月份的招聘數量已經逐漸恢復到7月之前的水準。

隨着曾經對網約車領域持續看衰的資本開始迴流,仍然以龐大的體量佔據行業第一梯隊的滴滴,毫無疑問也仍具有極大的投資價值。只要滴滴能夠撐過反壟斷調查和越發嚴格的監管,重新獲得資本市場的信心也是輕而易舉。

隨着曾經對網約車領域持續看衰的資本開始迴流,仍然以龐大的體量佔據行業第一梯隊的滴滴,毫無疑問也仍具有極大的投資價值。只要滴滴能夠撐過反壟斷調查和越發嚴格的監管,重新獲得資本市場的信心也是輕而易舉。

而且,在滴滴APP下架後,網約車的行業亂象並沒有就此終結。僅是滴滴離場的7月份,高德、美團、T3等打車平台的投訴量就開始暴漲,而且根據統計數據,7月之後網約車平台的月訂單合規率直線下降,用户滿意度波動極大,因平台叢生導致的安全隱患也越發混亂。

**尤其是對於新加入賽道的平台,在滴滴培育多年的市場和管理體系面前,很難獲得用户和市場的承認。**即便是類似於阿里巴巴這樣的成熟企業,想要掌握市場也是一件需要長期鋪墊的過程,這些都給了滴滴重新回來的機會。

無論如何,在新一輪資本和政策的洗禮結束之前,一切都還是未知數。但不管阿里和滴滴的結局如何,都是在不斷拓展網約車賽道的寬度、提升讓整個行業的格局,於長遠而言,都是百利而無一害的。