天鴿互動:深耕海外市場有成績、有挑戰_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2021-11-30 17:24

近期,隨着直播類公司準備公佈2021年三季報,眾多投資者關注的直播平台數據比拼已經開始。

11月中旬,虎牙發佈了第三季度財報,虎牙直播總營收為29.76億元,同比增長5.7%,淨利潤為5.24億元。

16日,鬥魚發佈了財務報告:第三季度,鬥魚總營收為23.48億元,其中直播收入22.11億元;實現毛利潤2.79億元,對應毛利率為11.9%。

18日,歡聚集團正式對外公佈第三季度財報:整體實現收入6.505億美元,同比增長21.7%;主要產品業務BIGO實現淨利潤4963萬美元,環比增長155.3%,歡聚首次實現盈虧平衡(非美國通用會計準則下)。

但長期關注非遊互聯網行業的人士,注意到直播公司天鴿互動(01980.HK),通過多年來持續的海外市場佈局,已經為公司帶來了更多的海外流量及業務機會。

另外,近兩年公司還通過各類金融工具,投資國內外優質公司和佈局對未來有重大影響的行業。作為老牌的直播公司,天鴿互動的戰略設計和思路,值得後來者借鑑與學習。

01 直播出海正當時

事實上,包括天鴿互動在內的眾多公司早就開始出海行動,今年動作尤為突出。根據部分業內人士分析,真正推動天鴿互動等一批中國直播公司走出海外的核心原因有三:東南亞移動互聯網發展潛力巨大、國內行業監管政策趨嚴、國內直播行業競爭愈發激烈。換言之,無論從宏觀環境到中觀行業到微觀企業競爭,都已經到了中國直播產業必須出海的時刻了。

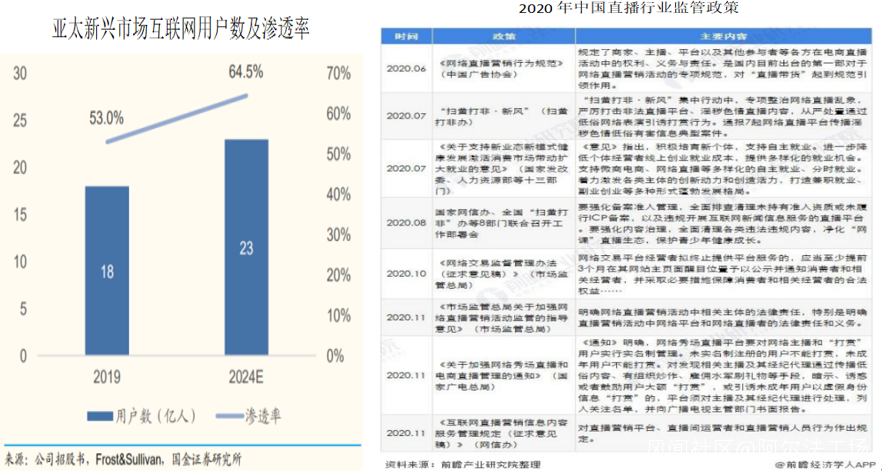

放眼國際,市場人士普遍認為,東南亞為首的亞太新興市場正處於移動互聯網快速發展的一波浪潮。根據 Frost&Sullivan 數據,亞太新興市場的互聯網用户在 2019 年達到 18 億人,滲透率僅為 53%;而互聯網基礎較好的中國,根據前瞻產業研究院數據,2020年上半年中國移動互聯網月活躍用户為11.55億,按總人口14億人計算,移動互聯網的普及率在80%上下。許多在中國移動互聯網下產生的直播企業,預期在東南亞開闢新的用户。

來自:國金證券 來自:前瞻產業研究院

反觀國內,從2020年開始,一連串直播行業監管政策出台;今年4月23日,國家七部門聯合發佈《網絡直播營銷管理辦法(試行)》,並從5月25日起正式施行。此前,在行業監管尚不成熟的大環境下,從業人數井噴,導致直播行業從業企業和主播質量良莠不齊,缺少標準。如今,國家政策重拳打擊之下,不少打擦邊球帶來大流量的主播被封,同時正規直播企業需要迎合政策,改變過去“荒野跑馬”的管理方式,部分中小直播企業的流量入口變窄,而監管相對輕鬆的海外市場獲取流量更為輕鬆。

最關鍵的是,國內直播行業競爭極為激烈。前文的直播三巨頭鬥魚直播、虎牙直播、歡聚時代背景雄厚,鬥魚和虎牙分別背靠騰訊等各類巨頭資本,歡聚時代擁有小米支持的同時,通過交易讓百度擁有了YY;阿里靠着巨大商業優勢坐擁電商直播,快手、抖音等短視頻巨頭成為直播行業的大象級別玩家。眾多大型巨頭、產業資本加持的直播行業,變得愈發“內卷”。

根據《2021中國網絡視聽發展研究報告》顯示:中國網絡視聽用户規模出現新的增長趨勢,其中,2020年網絡直播行業同比增長34.5%,達到1134.4億元;根據23家直播平台數據統計,目前行業的主播數量超1.3億、用户規模6.17億,並且每天還以日均4.3萬人的新增主播增加;但國內主流平台僅20家左右,前5的直播平台佔據了65%的直播市場。

來自:公開資料

根據今年三季報,虎牙直播移動端MAU(月均活躍用户數)創下新高,達到8510萬,同比增長14.7%;鬥魚移動端季度平均MAU從2020年同期的5960萬增長到6190萬,該季度鬥魚付費用户數達720萬;歡聚集團全球MAU為2.888億,相比於2020年年初下降超過1億,但付費用户總數從去年同期的134萬增長了12%,達到152萬。強敵之下,國內直播行業非頭部的直播企業在國內獲取新增客户已經較為困難,出海發展需求已經迫在眉睫。

02 深耕東南亞有成績、有挑戰

根據公開資料,天鴿互動始終堅持“移動+PC”融匯全民直播的發展策略,專注於核心業務,集中發展核心直播平台。同時,海外擴張是公司重要的業務板塊,已成功進軍東南亞市場,以全面捕捉亞洲,以至全球移動直播行業迅速發展所帶來的市場機遇。

來自:財經塗鴉 來自:雪球

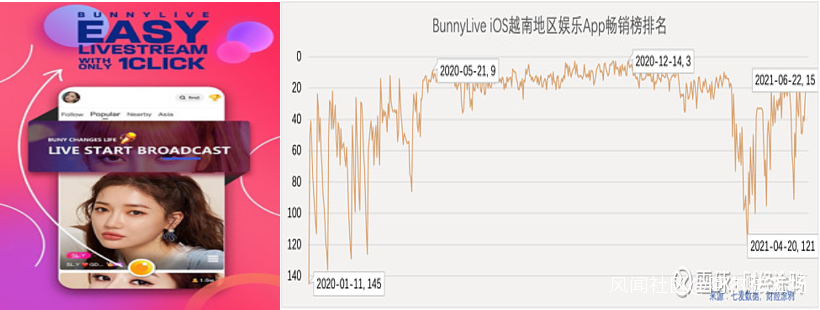

據公司去年年報披露,2020年天鴿互動在東南亞地區的直播產品「Mlive」和「Bunny Live」受到歡迎。其中主打越南市場的「Bunny Live」在2020年在iOS越南地區娛樂App暢銷榜排名有64天處於前10名,最高達到第3名。部分關注直播行業的投資者表示,2021年天鴿互動或持續對東南亞地區業務的擴張,佔領更多市場份額;2020年12月公司出售「無他相機」業務就是明證。

中國直播平台出海已有不少先行者,包括歡聚時代(YY.US)旗下的BIGO Live、赤子城科技的 Mico/Kitty Live、崑崙萬維的StarMe及亞創集團的Uplive。其中BIGO Live從2016年就已打開東南亞市場,佔據頭部位置。面對現實的挑戰,天鴿互動獨特的戰略方向以及在東南亞地區強大的用户數量將會繼續拉動集團海外業務收入增長,追趕強大的對手;未來公司擴張或在資本市場得到反映。

03 業務轉型投資海外(結構性票據、其他金融工具)

當然,作為一家處於激烈競爭的行業的直播公司,天鴿互動近年來不斷嘗試轉型,不僅擴大主營業務出海的步伐,並通過結構性票據、其他金融工具等金融手段進行海外投資。

來自:公開資料 來自:公開資料和雪球

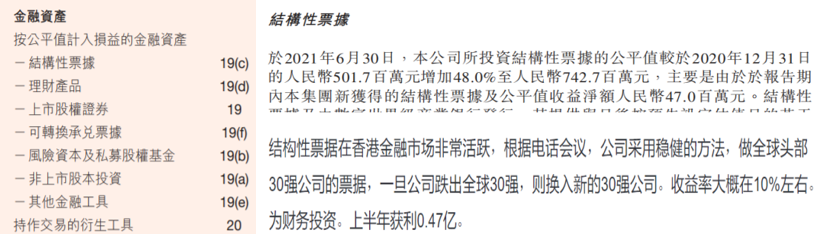

有熟悉公司的人士表示,結構性票據在香港金融市場非常活躍;作為港股公司,天鴿互動抓住全球化不斷擴大加深的趨勢,通過票據佈局全球。公司此前在今年中報中表示:“本集團進一步利用本集團的閒置資金進行海外金融投資,以保持資產的增值。本集團對國際結構性票據投資的收益率保持樂觀態度,尋求潛在的投資機會。”有投資者進一步稱,根據此前電話會議,天鴿互動採用穩健的方法,做全球頭部30強公司的票據,一旦公司跌出全球30強,則換入新的30強公司。作為為財務投資,公司上半年獲利0.47億元,着實可觀。

來自:公開資料 來自:IFinD數據庫

來自:IFinD數據庫

此外,天鴿互動通過多家國際知名金融機構提供的其他金融工具進行海外投資;這些機構包括海外投資二級市場的私募基金,保單、房地產基金等。今年股市普遍向好,天鴿互動從全球資本市場獲益頗豐。根據中報,截至2021年 6月30日止六個月,天鴿互動於該等投資確認公平值收益0.17億元人民幣。有市場人士分析:這種投資不僅豐富了公司的收益來源,同時在投資中可以獲取更多的業務拓展機會。

04 投資未來(基金投資、私人投資)

除了以上動作,天鴿互動管理層還關注着未來可能快速發展或帶來各類技術革命的領域,並通過私人投資(非上市公司股權投資)和基金投資(於風險資本及私募股權基金的投資)進行投資部署。畢竟,公司並不打算永遠靠單一的直播業務生存,手握充足現金儲備的天鴿互動,勢必要趕在大消費、金融科技、硬科技等新興業態蓬勃發展的時候,搭上時代列車。公司投資者或因此間接受益。

來自:公開資料

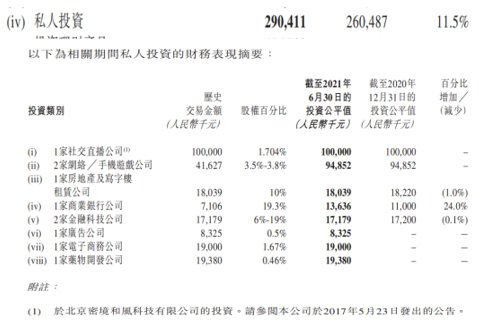

私人投資方面,天鴿互動曾投資多家泛娛樂、金融科技、電子商務公司。根據2021年中報,公司相比去年底,私人投資總額增加人民幣0.30億元。其中包括我國另一主流直播平台花椒直播的母公司北京密境和風科技有限公司。另一值得關注的投資為前文所提的WOOK,天鴿互動預期投資WOOK可助力其在東南亞市場的擴張。

公司通過此類投資既可以為主營業務提供支持,同時也可持續享受泛娛樂等大消費領域其它企業的發展成果。

來自:公開資料 來自:前瞻產業研究院

基金投資方面,天鴿互動曾於2019年進行過公告:公司涉及的私募股權基金的主要投資目標包括主要通過對中國經營TMT相關業務的公司進行股權及股權相關投資來賺取資本回報,包括但不限於智能硬件、SQL數據庫、工業互聯網及大數據。根據2021年中報,天鴿互動於上半年獲取了1.1億元人民幣的大額投資收益。通過此類投資深入到硬科技等高新科技產業,公司正佈局未來。

僅以智能硬件為例,眾多研究機構發現,2014-2019年,我國智能硬件行業市場規模逐年遞增,到2019年達到6430億元。2020年,新冠疫情的爆發,使得市場對智能硬件終端設備的需求達到近幾年高點。前瞻產業研究院初步測算,2020年中國智能硬件設備市場規模為10767億元;2021年將持續增長。

根據公開數據,2020年,智能硬件行業融資事件達到342件,金額到1098.16億元,創近幾年新高。2021年1-4月,融資金額為939.84億元,佔去年總融資金額的86%。換言之,隨着2021年融資規模的進一步擴大,智能硬件行業產業鏈將進一步完善,市場規模增長空間較大。此前,有多家智能硬件公司無論是上市後市值還是目前估值相對於成立初期,均有鉅額增幅。在這種趨勢下,天鴿互動投資了包括專注於智能硬件等領域的私募股權基金,未來有望通過層層穿透,吃到高新技術產業發展的巨大紅利。

05 公司估值低反襯上升空間

今年,不斷有各類行業智庫分析預測,國內直播行業受益於數字經濟不斷發展,未來兩到三年仍能保持一定複合增速。考慮到少數幾個頭部玩家佔據大部分新增國內用户,未來包括天鴿互動的非頭部直播企業將會通過不斷增長的海外業務找到主業發展的空間。近幾年,公司不斷發展海外業務,海外收入佔比雖然較小,但處於逐年比例增加的態勢。

來自:億歐智庫 來自:IFinD數據庫

另外,天鴿互動目前盈利水平較高,現金流、資產規模發展相對穩健,但公司市值被嚴重低估。盈利水平方面,香港軟庫中華金融集團表示,公司綜合毛利率近幾年均處於90%以上水平。

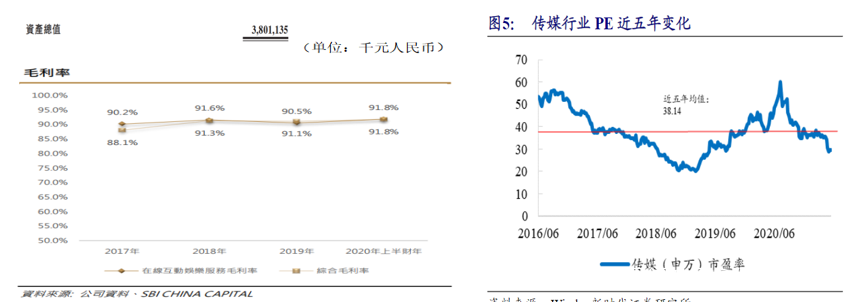

現金流和市值方面,根據2021年中報,天鴿互動現金及現金等價物8.14億元人民幣,和近期市值相差無幾;如若加上公司近年不斷加大的海外投資、高新技術產業投資佈局事項,及其它資產事項,天鴿互動資產規模總量38億元人民幣,三倍於股票市值。

新時代證券認為,事實上,整個傳媒行業(包括直播行業)近期都被低估。根據分析,傳媒行業指數(申萬)最新PE估值為29.72,低於近五年平均水平,最新PB估值為2.65,低於近五年平均水平,行業整體估值處於歷史地位。

來自:公開資料和軟庫中華 來自:公開資料

在對於直播行業和天鴿互動海外發展、海外和未來產業投資佈局、財務數據廣泛的持續看好預期下,部分分析師對於該公司給出了更高的估值預期。香港軟庫中華金融集團今年4月認為:可以對天鴿互動給出相當於 2021 年/2022 年/2023 年 25.6倍/27.4倍/28.8倍的預測市盈率。近日,公司市盈率仍處於低位;意味着可見預期內,公司有一定的上升空間。