股價狂跌68%,拼多多增長神話破滅,黃崢4900億身家縮水至1600億_風聞

智瑾财经-2021-11-30 11:00

來源:開甲財經

作者:甲古

華爾街不再相信拼多多的數字增長神話。

股價暴跌68%,華爾街資本大出逃

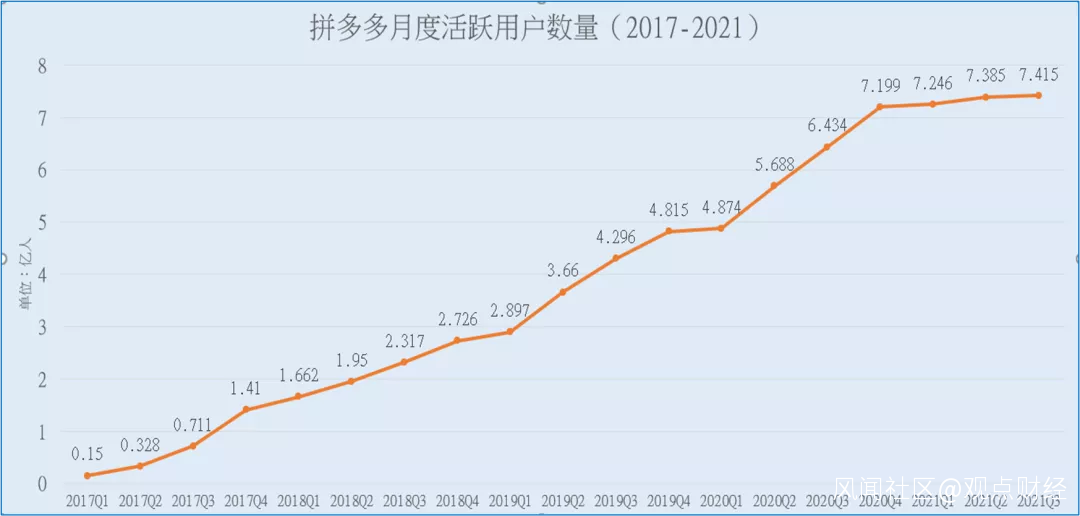

11月26日晚,拼多多發佈2021年三季度財報,宣佈三季度實現營收215.06億元,同比增長51%;歸屬於普通股股東的淨利潤為16.4億元,同比扭虧為盈。此外,拼多多月度活躍用户數達到8.67億,同比增長19%,增速放緩。

對於拼多多的這份成績單,華爾街選擇了用腳投票。當晚,拼多多股價開盤暴跌11%,在半天交易結束後,股價跌幅達15.86%,收於68.46美元,創下過去兩年來單日最大跌幅。

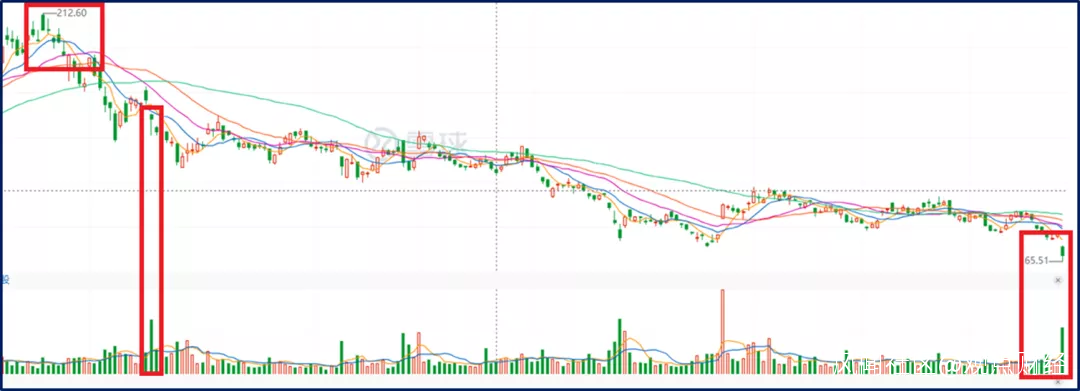

2021年2月16日,拼多多創下歷史最高價212.6美元之後,股價便一路下跌,截至11月26日,拼多多股價9個月時間跌幅67.8%,資本競相出逃,相當慘烈。

2021年一季度,景林資產即大手筆減持了拼多多。二季度,高瓴資本在減持332萬股拼多多股份;美國富達FMR同樣在二季度減持了拼多多的股份;三季度,就連擔任拼多多董事的紅杉資本沈南鵬也忍不住拋售了部分拼多多股份。

2021年一季度,景林資產即大手筆減持了拼多多。二季度,高瓴資本在減持332萬股拼多多股份;美國富達FMR同樣在二季度減持了拼多多的股份;三季度,就連擔任拼多多董事的紅杉資本沈南鵬也忍不住拋售了部分拼多多股份。

拼多多的股價周線圖。

拼多多的股價周線圖。

對華爾街資本的翻臉無情,曾在美國讀書、工作過的拼多多創始人黃崢應當是很熟悉的。

拼多多2018年7月26日上市,號稱三億人都在用的拼多多在納斯達克上市,發行價19美元,首日收盤報26.7美元,市值接近300億美元。

但在2019年7月之前,拼多多的股價波瀾不驚,一直徘徊在發行價上下,最高也只到過32美元。

從2019年7月16日開始,拼多多開啓了一波長達一年半的大牛市。尤其是2020年3月份之後,到2021年2月,拼多多的股價從30美元一路瘋漲至212美元,一年飆升7倍!

相應的,拼多多的市值也從350億美元一路上漲至2600億美元(約合17000億元人民幣),拼多多創始人黃崢的身家最高時達到了766億美元(約4900億元人民幣)。2020年,杭州的GDP約為1.6萬億。這意味着,拼多多的市值超過了杭州一年的GDP規模。

同在杭州的阿里巴巴市值達到1.7萬億人民幣是在2017年夏,它花了整整18年(1999年-2017年)。但拼多多隻用了5年。這是個奇蹟般的增長,以至於黃崢自己在拼多多上市當天忍不住説,“拼多多的成長自己都(覺得)不可思議”。

2021年,出生於杭州的黃崢品嚐到了富可敵國的驚喜,也體會到了高處不勝寒的苦澀。

奉段永平為師的黃崢選擇了巔峯時隱退。2021年3月17日, 41歲的黃崢宣佈宣佈卸任拼多多董事長,由現任CEO陳磊接任。

拼多多股價的三個重要節點:歷史最高點、創始人辭職以及三季報。

拼多多股價的三個重要節點:歷史最高點、創始人辭職以及三季報。

但華爾街並不理解黃崢的“隱退”哲學。當天,拼多多股價以暴跌進行回應。3月17日,拼多多股價暴跌13%,當天收盤價格149.46美元。

現在回頭來看,黃崢選擇的退出時機可謂完美。在接近最高峯時急流勇退。但可惜的是,在他卸任董事長後,拼多多股價持續下跌了57%!

**但股價下跌的鍋黃崢是不背的,他的繼任者陳磊才是拼多多業績和股價雙殺的“背鍋俠”。這真的是人生贏家,成功時必在場,失敗時已離去。**黃崢奠定了拼多多的根基,將它送上了資本市場並創下了歷史最高市值。黃崢帶着他28.74%的拼多多股份消失在外界聚焦的拼多多一線。

按2021年2月16日拼多多最高價212.6美元計算,黃崢的個人財富曾高達766億美元(4968億元人民幣);按11月26日的股價計算,黃崢的個人財富縮水至大約250億美元(約合1600億元人民幣)。

當然,無論如何縮水,也改變不了黃崢千億富豪的身份。2020年福布斯富豪榜上,黃崢以2041.8億元的財富排在第七名。40歲的他也是中國富豪榜前20名中最年輕的,比美團創始人王興還小一歲,真可謂,富豪榜中最年輕的,同齡人中最富有的。

黃崢曾在拼多多上市新聞發佈會上説,“淘寶經歷過的苦難,拼多多都跑不掉”。這難道是一個悲觀主義者的超前預言?

燒錢買用户的故事結束了

其實,從2021年初開始,拼多多的增長故事就已走向尾聲。

以華爾街最關注的活躍用户增長為例,截至2021年9月30日,拼多多年度活躍買家數達到7.415億。2020年四季度、2021年一季度和二季度分別是7.199億、7.246億和7.385億。活躍用户增長已經基本停滯。

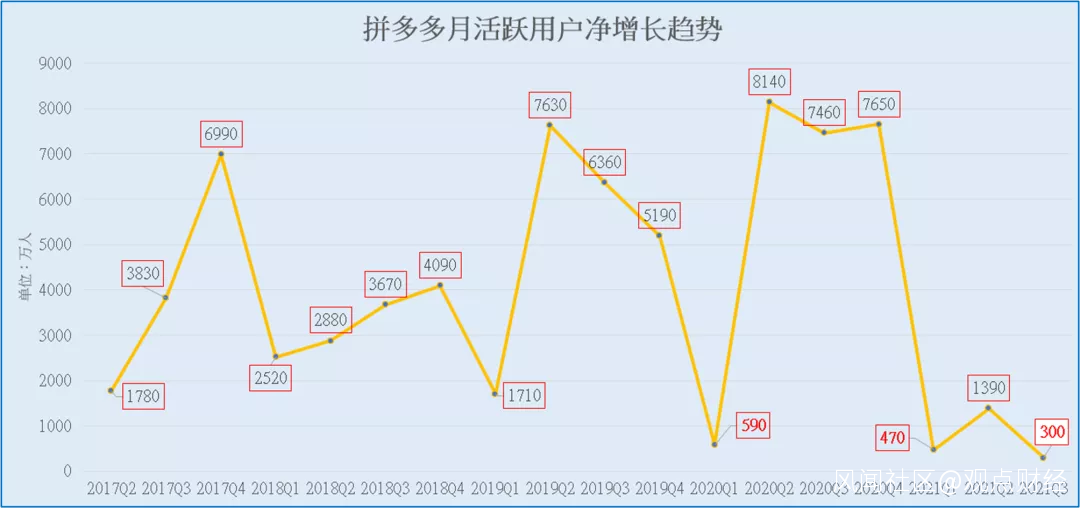

從月活躍用户淨增長看,2021年前三個季度的數字分別是470萬、1390萬和300萬,創下了2017年以來月活用户數量淨增最低值,2021年一季度和三季度淨增長甚至低於2020年一季度疫情最嚴重的時刻。增長趨勢扭轉向下,這才是讓華爾街驚惶逃跑的真正原因。

從月活躍用户淨增長看,2021年前三個季度的數字分別是470萬、1390萬和300萬,創下了2017年以來月活用户數量淨增最低值,2021年一季度和三季度淨增長甚至低於2020年一季度疫情最嚴重的時刻。增長趨勢扭轉向下,這才是讓華爾街驚惶逃跑的真正原因。

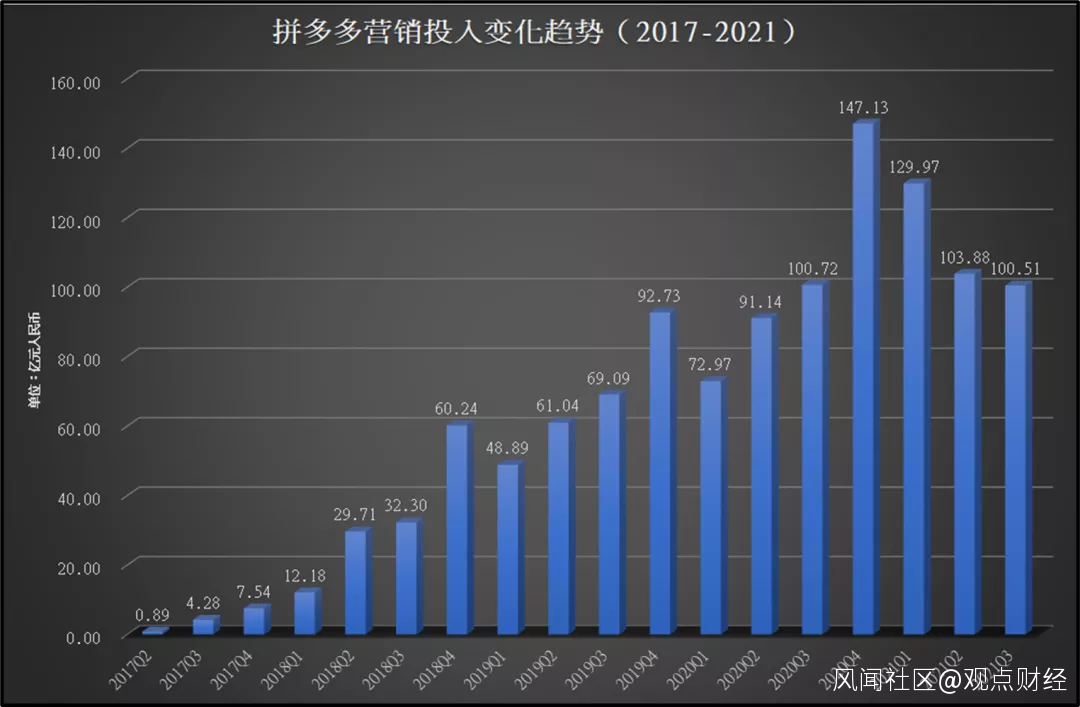

但更令人擔憂的是,用户增長停滯,但拼多多的營銷投入並未大幅減少。

但更令人擔憂的是,用户增長停滯,但拼多多的營銷投入並未大幅減少。

在早期通過拉人頭賺紅包等引流方式將用户吸引到拼多多平台後,為了提高轉化率和人均消費支出,拼多多在2019年二季度推出了“百億補貼”。從2019年Q4至今,除了2020年一季度受疫情影響外,拼多多7個季度營銷支出超過90億元,其中5個季度超過100億元,2020年四季度營銷費用更是高達147億元。

拼多多在2020年末一度宣佈成為央視春晚紅包合作伙伴,但春節前卻又倉促取消。

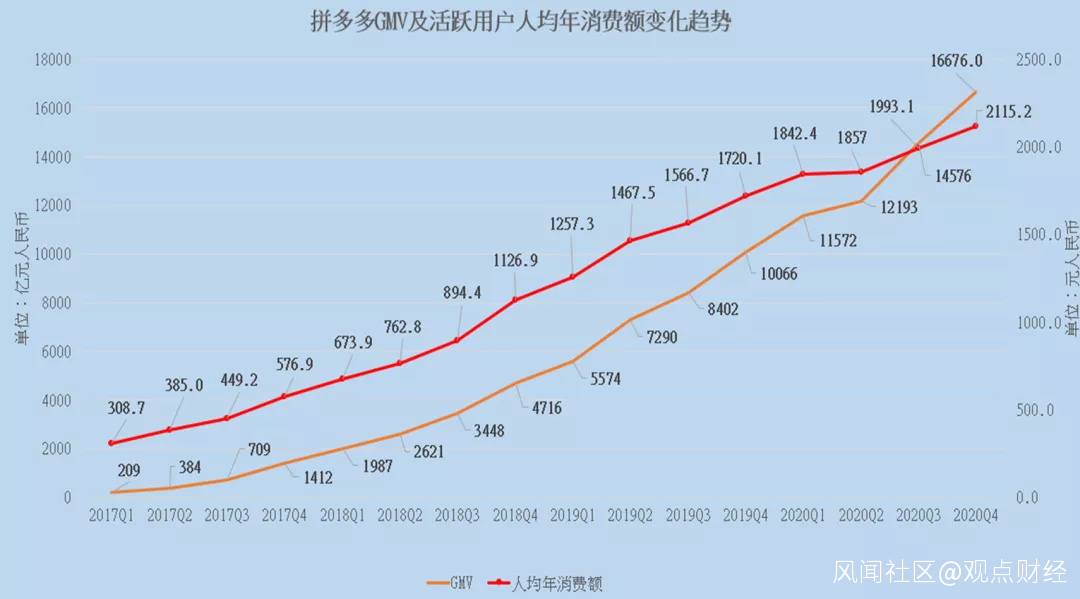

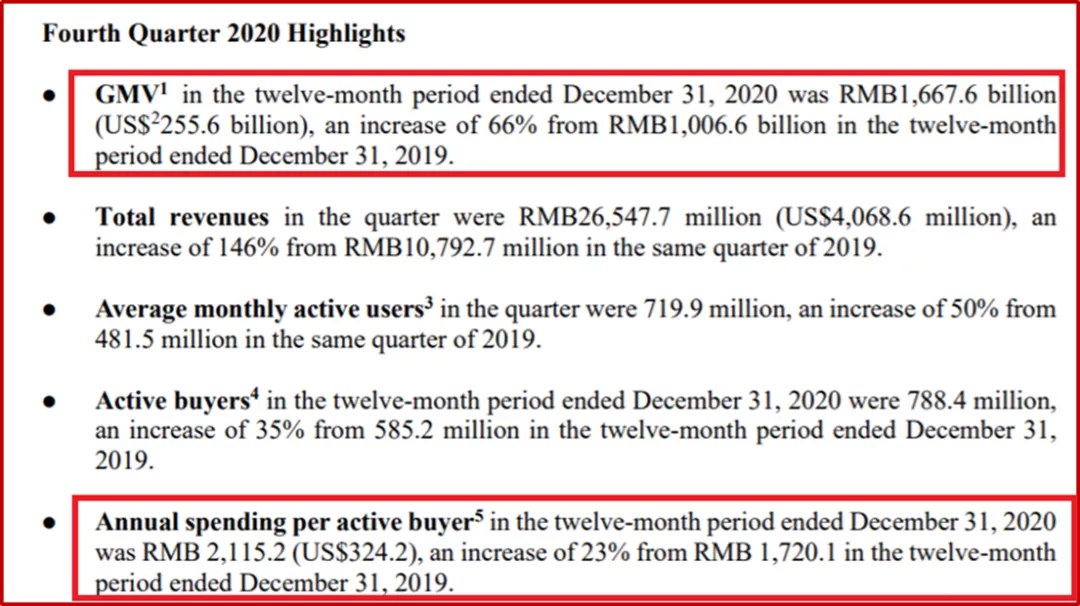

每個季度近百億的營銷投入,靠紅包和補貼用户拉動平台銷售規模和人均消費額短期內確實有效果。如下圖所示,拼多多GMV從2017年末的1412億元增長至2020年末的16676億;與此同時,活躍用户人均年消費額從2017年末的577元增長至2020年末的2115元。

每個季度近百億的營銷投入,靠紅包和補貼用户拉動平台銷售規模和人均消費額短期內確實有效果。如下圖所示,拼多多GMV從2017年末的1412億元增長至2020年末的16676億;與此同時,活躍用户人均年消費額從2017年末的577元增長至2020年末的2115元。

然而,一個殘酷的事實是,拼多多依靠百億補貼以及多多買菜拉動GMV和人均消費數字,不可能具備長期持續性。

然而,一個殘酷的事實是,拼多多依靠百億補貼以及多多買菜拉動GMV和人均消費數字,不可能具備長期持續性。

本質上説,這是一個不健康的商業模式,補貼一旦消失,用户立刻轉移,拼多多主要用户集中在下沉市場,當初吸引這些用户來的,是100元紅包瘋狂拉新活動和各種紅包補貼,這些用户毫無忠誠度可言。

對於衝着百億補貼來的一二線城市白領用户而言,買完便宜數百元的蘋果手機之後,除了喊一聲“真香”之外,拼多多能指望他們在平台上購買眾多可疑的山寨或仿冒產品嗎?

營銷投入的邊際效應下滑,是拼多多無法迴避的現實。對此,拼多多選擇了鴕鳥政策。從2021年一季度開始,拼多多在財報中不再披露逐季度公佈12個月的GMV數字以及活躍用户人均年消費額。原因是什麼,你猜猜?

拼多多2020年四季度和之前季度財報均披露GMV和活躍用户人均年消費額。

拼多多2020年四季度和之前季度財報均披露GMV和活躍用户人均年消費額。

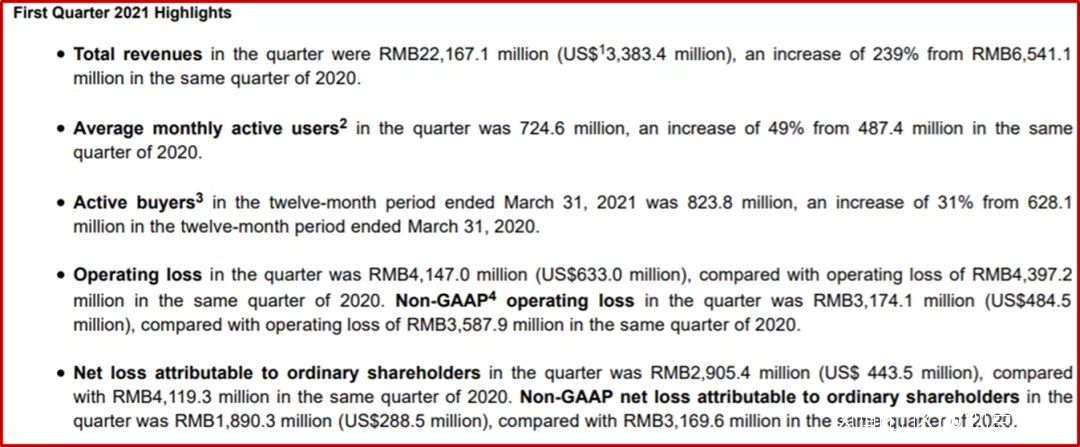

2021年一季度財報開始,拼多多不再披露GMV和活躍用户人均年消費額。

2021年一季度財報開始,拼多多不再披露GMV和活躍用户人均年消費額。

收入方面,從2020年Q4開始,拼多多出現了明顯的增長無力的跡象。在鉅額營銷將營收推上頂峯之後,2021年,拼多多的營收開始隨着營銷投入的縮減回落。一個最壞的情況是,哪怕拼多多未來營銷投入不縮減,只是保持穩定,例如穩定在單季度100億元左右,其營收也會下滑;這需要再持續幾個季度進行觀察,如果真的出現這樣的趨勢,則會證明拼多多燒錢獲客的策略是徹底失敗的。

盈利方面,在目前的燒錢模式下,拼多多的淨利潤數據沒有太多參考價值。簡單説,利潤數據是可以通過把控營銷投放等成本來進行調節的。長遠看,拼多多的盈利能力取決於其大規模的燒錢營銷結束以後,平台自身是否能具備吸引客户留下,提升復購率,為平台創造長期價值。

盈利方面,在目前的燒錢模式下,拼多多的淨利潤數據沒有太多參考價值。簡單説,利潤數據是可以通過把控營銷投放等成本來進行調節的。長遠看,拼多多的盈利能力取決於其大規模的燒錢營銷結束以後,平台自身是否能具備吸引客户留下,提升復購率,為平台創造長期價值。

聲明:本文僅作為知識分享,只為傳遞更多信息,不構成任何投資建議,任何人據此做出投資決策,風險自擔。