高視醫療赴港上市,“中間商”的差價還好賺嗎?_風聞

IPO捕手-2021-12-01 23:19

伴隨着老齡化加劇、人們生活方式的轉變、青少年近視比例的不斷攀升,近年來,眼科逐漸成為了資本追捧的“寵兒”。

據港交所11月28日披露,中國眼科醫療器械供應商高視醫療遞交港股上市申請,高視醫療是中國眼科醫療器械市場的第三大公司,目前已為超過4000家終端客户提供眼科診斷設備、手術及治療設備及耗材,以及售後技術服務,摩根士丹利與海通國際擔任聯席保薦人。

高視醫療是一家領先的眼科醫療器械全線解決方案提供商,涵蓋眼底病、白內障、屈光不正、青光眼、眼表疾病、視光及兒童眼科七個主要眼科亞專科的醫療器械類別。與19家全球品牌合作伙伴合作,其中17家訂立獨家經銷安排,包括Heidelberg、Schwind及Optos。截至最後實際可行日期,產品組合包括128項產品,在中國有超過600名經銷商,而在海外有超過100名經銷商。

高視醫療是一家領先的眼科醫療器械全線解決方案提供商,涵蓋眼底病、白內障、屈光不正、青光眼、眼表疾病、視光及兒童眼科七個主要眼科亞專科的醫療器械類別。與19家全球品牌合作伙伴合作,其中17家訂立獨家經銷安排,包括Heidelberg、Schwind及Optos。截至最後實際可行日期,產品組合包括128項產品,在中國有超過600名經銷商,而在海外有超過100名經銷商。

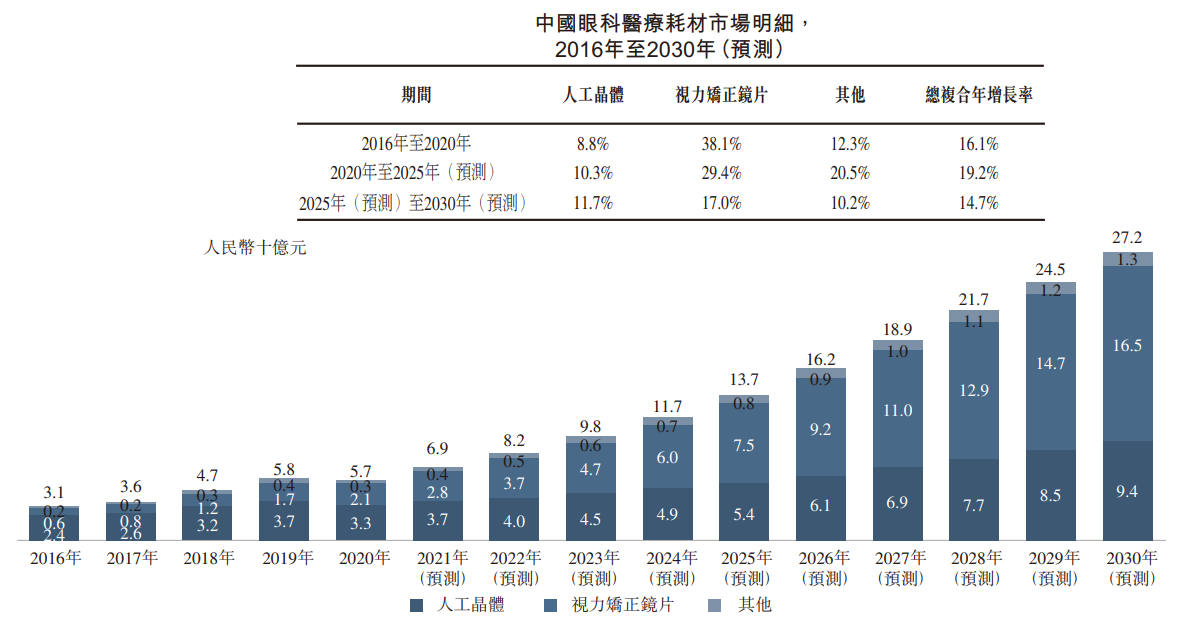

根據弗若斯特沙利文報告,2020年,中國年齡為65歲或以上的人數達到1.9億,佔總人口的13.5%,其預計將於2025年達到 2.47億,2020年至2025年的複合年增長率將為5.4%。白內障、青光眼及眼底病等年齡相關的眼科疾病的流行將擴大患者人數並刺激眼科診療需求。因此,老齡化人口將為中國的眼科醫療服務創造巨大的市場。

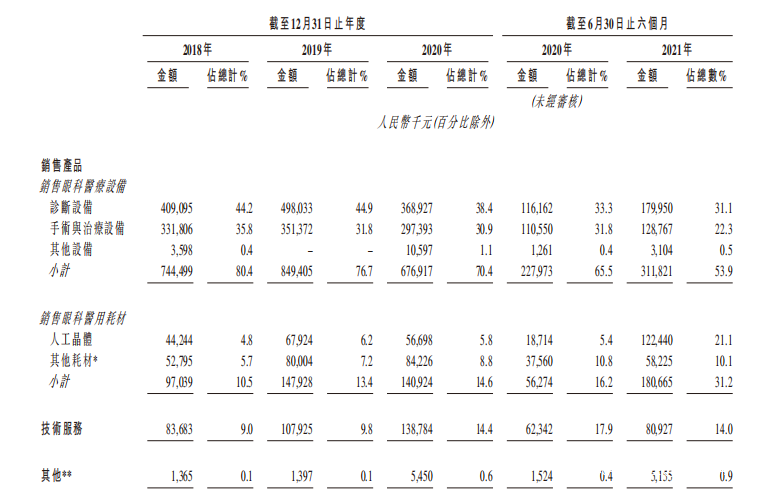

成立於1998年的高視醫療主要提供眼科診斷設備、手術與治療設備、耗材等一站式眼科醫療器械解決方案,並提供售後技術服務。以2020年的收入計算,高視醫療在中國所有眼科醫療診斷器械供貨商中排名第一。

據招股書數據顯示,收入及利潤於業績記錄期保持穩定,毛利率穩步增長。2018年至2020年,高視醫療收入分別約為9.26億、11.06億、9.62億。2020年及2021年上半年,收入分別是3.48億及5.79億,同期的毛利分別為3.79億、4.63億、4.36億、1.56億及2.70億。相應的毛利率由2018年的40.9%、41.9%、45.3%,以及44.9%和46.6%。

2018年至2020年,高視醫療淨利潤分別為-3860.6萬元、-3803.6萬元、9853.8萬元,2020年上半年淨利潤為1292萬元,2021年上半年由盈轉虧,為-3458.5萬元。

2018年至2020年,高視醫療淨利潤分別為-3860.6萬元、-3803.6萬元、9853.8萬元,2020年上半年淨利潤為1292萬元,2021年上半年由盈轉虧,為-3458.5萬元。

眼疾病在對全球醫療系統造成重大負擔的同時,也為相關領域帶來了一些機會。

2019年,我國眼睛疾病的患病率明顯高於相同條件下的美國,而我國眼科市場的規模僅為美國的六分之一,這表明,我國眼科醫療需求存在巨大缺口,缺口也意味着市場潛力巨大。

目前,我國眼科醫療器械產業以每年20%速度遞增,是名副其實的朝陽產業。我國眼科醫療器械製造行業市場潛力巨大,正在成為全球新的眼科醫療器械製造中心,核心競爭力不斷提升。

目前,我國眼科醫療器械產業以每年20%速度遞增,是名副其實的朝陽產業。我國眼科醫療器械製造行業市場潛力巨大,正在成為全球新的眼科醫療器械製造中心,核心競爭力不斷提升。

但高視醫療在招股書中表示,如果因眼科醫療器械格局變化或其他原因而下降,或者合作品牌選擇建立或增加自營業務作為高視醫療一站式解決方案的替代或補充,那麼高視醫療的方案對品牌合作伙伴來説就會變得不重要,吸引力下降,相應需求也會下降。

對於一家醫療器械公司來説,不斷研發,構建技術壁壘才能讓企業獲得持續強大的競爭力。

市場領先的地位和良好的賽道,讓高視醫療受到了資本的追捧。但高視醫療能否憑藉現有的產品在資本舞台上站穩腳跟,恐怕還需要時間驗證。

文|IPO捕手(ipobushou)