謝娜:為什麼新加坡可以一直保持低税率?_風聞

德不孤-新闻搬运工2021-12-01 21:30

作者:謝娜,FCCA,新加坡註冊會計師(CA),前新加坡公共政策研究院執行總裁,現新加坡會計師事務所執行董事。

來源:IPP評論

眾所周知,新加坡在全球範圍來看,是一個低税率的國家。它的公司和個人的所得税保持着很強的國際競爭力,同時沒有境外所得税、資本利得税和遺產税等其他國家都很普遍的税種。人們對毫無自然資源的新加坡如何保持低税率比較好奇,本文就從新加坡的財政收支體系情況、政府資產情況和政府資產投資回報在財政和經濟發展中的作用來分析並找出其原因。

新加坡税務局(IRAS)(圖源:網絡)

新加坡的財政收支體系及其運行情況

新加坡政府的財政收入情況

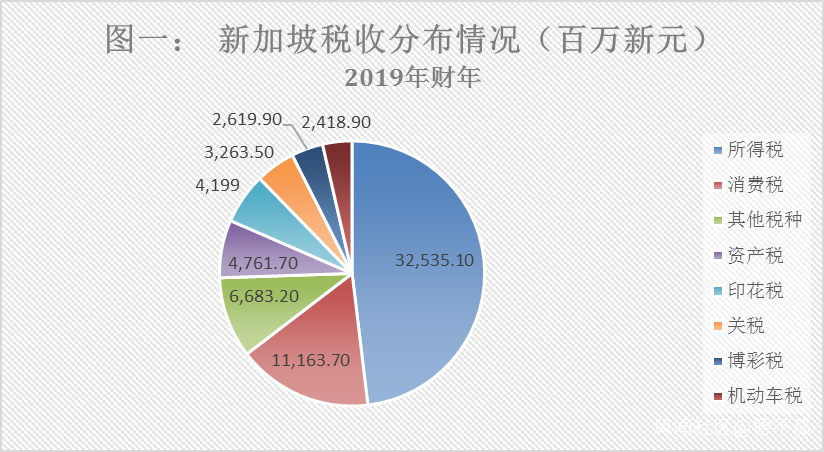

以比較有代表性的2019財年為例來説明其財政收入的分佈情況。新加坡政府在2019財年,總共的財政收入是743億新元,其中税收676億新元,收費63億新元和其他項4億新元,其中税收收入佔財政收入的91%。在所有税收項目中,所得税佔比重48%(如圖一所示),其中公司所得税167億新元,個人所得税124億新元。另外一個比重較高的税收項是消費税,112億新元。這排名前三的税種:公司所得税、個人所得税和消費税的總合為403億新元,佔總體税收的60%。

數據來源:新加坡統計局

雖然這前三大税種對財政貢獻很大,但其税率在全球範圍來説還算是很有競爭力。公司所得税為17%,其遞進制的最高邊際個人所得税為22%(年收入超過32萬新元的部分),消費税為7%,且不徵收資本利得税、股東股息税、境外所得税。

新加坡的財政花費情況

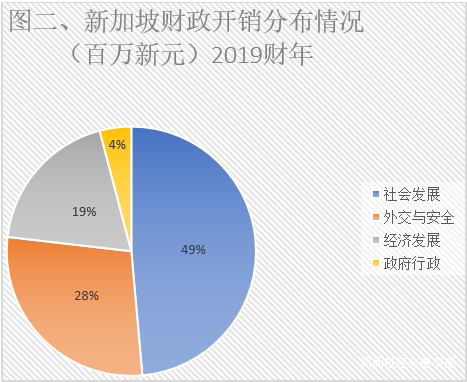

新加坡政府的財政花費在2019財年總共為753億新元,分別為:社會發展366億、外交與安全213億、經濟發展143億、政府行政31億(如圖二所示)。我們可以看到,新加坡政府對於社會發展的投入佔到總體財政開銷的49%,而在社會發展的細分領域,投入最多的前三項分別為:健康醫療14億,環境與水資源11億,教育8億。另一方面政府行政的開銷最低,僅為4%, 經濟發展、外交與安全都居中。這説明,新加坡重視政府運行效率,同時把社會的發展視為最重要的任務。

數據來源:新加坡統計局

新加坡政府的基礎財政盈餘或赤字情況

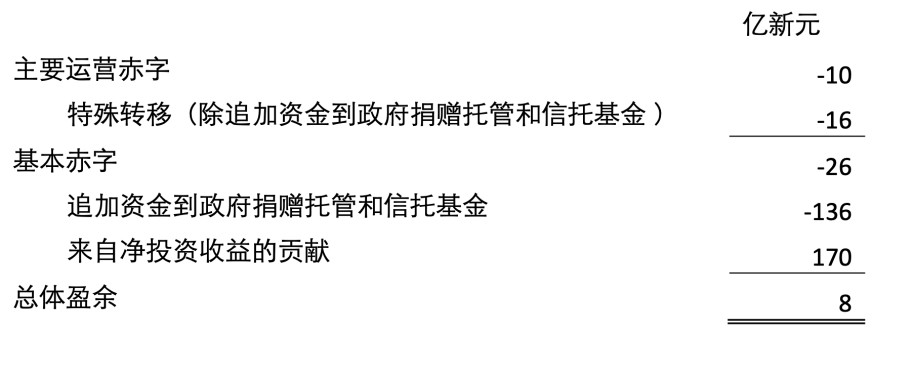

從上面提到的收支情況來看,在2019財年裏,新加坡政府的基本運營結果是小量的財政赤字:10億新元(運營收入743億新元減運營開銷753億新元)。除去最基本的政府運營支出外,新加坡政府還會對一些企業、家庭或者個人進行一次性的轉移支付,以幫助社會中需要被照顧的羣體。在2019財年,此項開支為16億新元(如表一所示),把這項開支算入財政成本里,新加坡的基本赤字在2019財年就達到了26億新元。

表一:新加坡財政總體盈餘情況(2019財年)

但是基本赤字26億並沒有反映出新加坡政府整體的收入支出情況。因為**新加坡還擁有大量的政府資產,這些資產每年所產生收益的一部分可以用作政府的開支。**如表一所示,在2019財年,新加坡政府資產投資收益裏有170億被用於政府的開支,這170億中的26億用以補貼政府當年的基本赤字,136億用作追加資金投入到政府捐贈託管和信託基金。政府捐贈託管和信託基金是從政府年度預算中撥出的一筆資本金,用於為未來多年的特定項目提供穩定的資金來源,以實現通過可持續方式達到重要目標的承諾。捐贈基金中預留的本金不能使用,而是用於產生收入流,以持續為此類計劃提供資金。包括終身學習捐贈基金、老年護理基金、醫療捐贈基金 (Medifund)、教育捐贈基金(Edusave)和社區護理捐贈基金 (Comcare Fund) 。例如醫療捐贈基金和老年護理基金是用以幫助有需要的新加坡人支付醫療費用;社區護理捐贈基金是用以幫助新加坡人解決基本生活費用和孩子的教育需求。政府會不時地補足捐贈基金,以應付各項計劃的開支需要,以確保此類計劃不受經濟週期的影響而導致收入波動。除去這項開支之後,新加坡政府在2019財年實現了8億新元的總體盈餘。

**由此可見,新加坡的政府資產的回報收益在財政運營方面有很重要的作用,它一方面彌補了少量的基本財政赤字,另一方面也可以幫助新加坡政府實現長期項目的承諾。**在2019財年中,此項170億新元的收入也高過其他任何税種的收入,如排第一的公司所得税收入167億新元,成為新加坡政府最大的單項收入來源。

新加坡的政府資產情況

既然新加坡政府資產投資回報如此重要,那麼其資產情況是怎麼樣的呢?

新加坡政府資產佈局

在新加坡的國家資產負債表裏,一面是資產,一面是負債。**在資產方面,新加坡政府的儲備資產包括二個部分:一部分是實物資產,**其中最主要的是新加坡政府擁有的國有土地。**另一部分是金融資產,**由三個機構進行日常管理,分別是新加坡金融管理局(Monetary Authority of Singapore, MAS)、新加坡政府投資公司( Government of Singapore Investment Corporation, GIC)和淡馬錫控股(Temasek Holdings)。這二者都相當重要,因為它們都為新加坡政府帶來了可觀的收益。**另一方面,新加坡政府也有一些負債,**包括新加坡政府債券(Singapore Government Securities, SGS)、新加坡政府特殊債券(Special Singapore Government Securities, SSGS)和新加坡儲蓄債券(Singapore Saving Bonds, SSB)。**但是新加坡政府的負債在本質上不能算做是真正的負債,**主要因為SGS發行的目的是用來建立本地的無風險金融產品,好讓本地的金融產品可以對標政府無風險利率,而無風險利率則是每一個金融市場都需要的最基礎的利率。SSGS是政府發行給本地公積金機構的,用此特殊債券的資金引導新加坡政府投資公司,以做長期的投資。SSB發行的目的是給個體投資者提供長期的無風險儲蓄投資產品。因此,這些負債只是作為工具存在,且新加坡的憲法明確限制政府將借貸資金用於政府財政開支。

**關於實物資產中最重要的土地,新加坡對這一資產類別進行了獨立的管理,其收入也不納入每年的財政預算之內。**因為新加坡憲法規定政府財政運營不能動用國有土地出售所得資金,並且不對外公佈其資產數額。新加坡政府解釋他們提供不出準確的價值,是因為對其所擁有的土地進行估價將會是非常繁雜費時費成本的事情,而且市場價格在變,每塊地的價格也在很大程度上取決於未來出售時的規劃用途。所以,政府只對即將要對外出售的土地進行估價。因此,這部分資產沒有相應的準確的資產數額。但是,國有資產出售之後所取得的資金,將轉成國有金融資產,由負責國家金融資產管理的組織(通常是GIC)進行相應的管理。

新加坡金融管理局(MAS)(圖源:匯訊網)

**對於金融資產, 作為新加坡央行的金融管理局(MAS)管理着新加坡的外匯儲備和其他短期流動性金融資產。**這些資產主要用於:一是對貨幣的公開市場操作,以使新元匯率浮動保持在規定範圍內;二是調節市場中新元的流動性;三是持有一些國際貨幣和金融組織的權益資產,如聯合國國際貨幣基金組織(IMF)和國際清算銀行(BIS)。所以,金融管理局的外匯資產對於維持新加坡金融市場體系及其穩定和安全性,發揮着最主要的作用。

**除此之外,資產超過金融管理局短期需要的部分,就會被分配到新加坡政府投資公司(GIC)和淡馬錫控股(TEMASEK)進行長期投資。**其中淡馬錫控股的資產主要來源於國有資產私有化變現,因此它投資的主要目標,是要實現長期的股東資產回報最大化。所以其投資組合是回報率偏高但風險也偏大的全球化的上市股權和另類投資(如私有股權等)。而對於新加坡政府投資公司來説,它的資產來源是前面所提到的政府債券(SGS)和政府特殊債券(SSGS),國有土地出售收入和政府財政盈餘。相應地,其投資目的就是在長期內為資產進行保值,取得超過國際通脹率的投資回報率。所以在他的投資組合裏就包含了大量的全球高質量固定收益類投資。

根據最新的數據顯示:截止2021年10月底,MAS 的淨資產為4087億新元(數據來自MAS官網), 淡馬錫控股截止2021年3月31日的投資組合淨值為3810億新元(數據來自其官網公佈的淡馬錫年報)。對於GIC的總資產,新加坡財政部只是披露其管理的國家儲備資產遠大過1000億美元。除此之外,新加坡政府沒有做具體的數額披露,但是他説明了不披露的原因是因為對於國家有着戰略意義的儲備資產都存在於這三間機構,對於金融管理局和淡馬錫控股的資產都有很及時和詳細的披露,如果再對新加坡政府投資公司的資產進行同樣的披露,就等於説完全公開了新加坡政府的儲備資產數額。從國家金融安全的角度來説,這樣做是不太合適的,因為在經濟動盪脆弱的時期,詳實的數據會給國際的資本投機者攻擊新加坡元提供便利。

新加坡政府資產回報情況

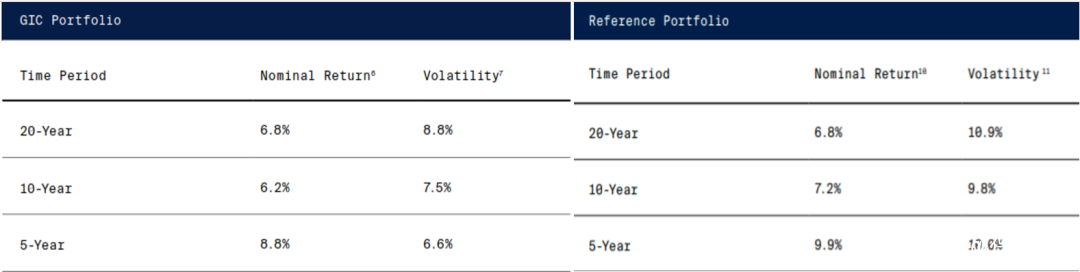

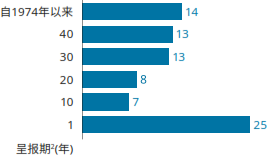

從投資回報情況來看,新加坡政府投資公司(如圖三所示),除5年期投資回報率落後於其對標組合,其長期的10年和20年期的投資回報率均達到或者稍超過其對標組合,並且其投資組合的風險性(波動性)都明顯低過其對標組合。淡馬錫控股(如圖四所示)不論從長期還是短期來看都實現了年化7%以上的回報率,尤其是最近這一財年的股東回報率達到了25%,而自成立以來的年化股東回報率則為14%。

圖三:新加坡政府投資公司回報率

及與對標組合比較

來源:新加坡政府投資公司年報

(2020年4月1日-2021年3月31日財年)

圖四:淡馬錫控股股東回報率

(截至2020年3月31日)

來源:淡馬錫控股年報

(2020年4月1日-2021年3月31日財年)

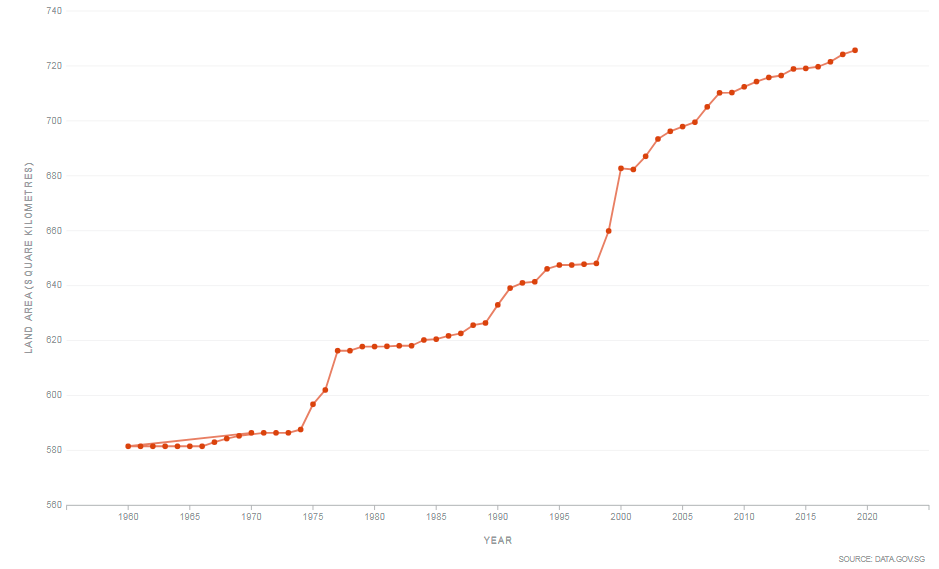

**在金融資產中屬於往屆政府積累的資本金動用方面,新加坡憲法規定,此部分資產的唯一合法用途是用於關於土地的項目,包括向外土地開拓(填海)、地下土地拓展和土地收購。**新加坡的國土面積從1965年獨立時的581.5平方公里,增長到了2020年底的728.3平方公里(圖五)。在土地銷售方面,新加坡政府也是取得了不錯的利潤回報,而這些回報又轉入長期的金融資產再投資,如此進行良性循環,取得土地資產和金融資產的長期雙向增長。

圖五:新加坡國土面積歷年增長情況

來源:https://data.gov.sg/dataset/total-land-area-of-singapore

新加坡政府資產投資回報在新加坡

政府財政和經濟發展中的作用

在資產投資回報的利用上,新加坡憲法規定了,在每年的財政預算中,新加坡政府最多可以取用儲備資產長期投資回報率的一半和當年投資收入(股息和利息等現金收入)的一半用作當年的財政開支。如以上的分析所示,在2019財年中,新加坡這部分收入為170億新元。這170億新元中一小部分彌補了政府當年的基本財政赤字,絕大部分則用於追加資金到政府捐贈託管和信託基金,幫助新加坡政府實現長期項目的承諾。

**所以新加坡政府資產投資回報在平常的政府開支中扮演着很重要的角色,一方面可以使政府免於增加税收或舉債來滿足其運營需要,另一方面也使財政開支比較穩定和均衡,有利於經濟長期穩定的發展。**另外,長期回報所剩的另一半用於再投資(包括金融投資和土地資產投資),使國家儲備資產長期來看實現保值增值。在危機時,它是國家可以依賴的最重要的資產。這樣的系統循環也使土地資產增值、國土面積增加,從而增加了整個國家的經濟體量,使未來發展更具空間和潛力,使企業和個人的收入增加。收入的增加也拉動了政府税收的增加,使整個税收體系有能力保持具備國際競爭力的低税率體系。

綜上所述,新加坡可以保持具有國際競爭力的税率吸引到投資者和優秀人才,主要是由於政府本身具有低行政成本運行的能力,和政府大規模資產及其良好的管理下所取得的可觀回報對財政運營起到的幫助作用,以及國有土地資源和金融資產的互為轉換和相互促進的機制使整體經濟體量得到長期增長。