其他養殖板塊研報:供需缺口下 養殖企業如何出奇制勝?_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2021-12-01 16:45

作者:橘頌

説到養殖業,許多人第一時間想起的是牧原股份(002714.SZ)、聖農發展(002299.SZ)這樣的養豬、養雞大户。誠然,對於中國消費者而言,豬肉和雞肉是日常肉類消費中最重要的部分。不過,隨着中國消費者消費水平的增長,對牛羊肉、乳製品等產品的消費需求也越來越旺盛。

與規模化養殖佔主導的生豬養殖業、肉雞養殖業不同,肉牛、肉羊養殖業的集約化程度仍處於較低的水平。因此上市公司數量相對較少且經營範圍多有重疊。

隨着牛羊肉、乳製品的消費日漸增多,這一板塊是否會迎來更好的發展前景?

一、其他養殖板塊概述

在申萬養殖業二級板塊下共包含3個三級板塊,分別為生豬養殖、肉雞養殖、其他養殖。也就是説,肉牛、肉羊等養殖業企業都歸屬於這一板塊。與其他兩個板塊相比,其他養殖板塊企業較少,共4家上市公司,包括鵬都農牧(002505.SZ)、福成股份(600965.SH)、ST天山(300313.SZ)、*ST華英(002321.SZ)。

其中,鵬都農牧和福成股份兩家企業的股價在2021年來整體呈上行趨勢。2021年首個交易日後,鵬都農牧的股價經歷了3天的大漲後開始逐步下跌。經歷了數個月的橫盤後,於9月末開始震盪上行。2021年首個交易日,鵬都農牧的開盤價為2.58元/股,而截至11月26日,其股價已經升至4.05元/股。

2021年伊始,福成股份的股價略有下行,但在2月2日達到年內最低點後,其股價開始震盪回升。2021年首個交易日,福成股份的開盤價為5.56元/股,而截至11月26日,其股價已升至6.38元/股。

(來源:老虎證券)

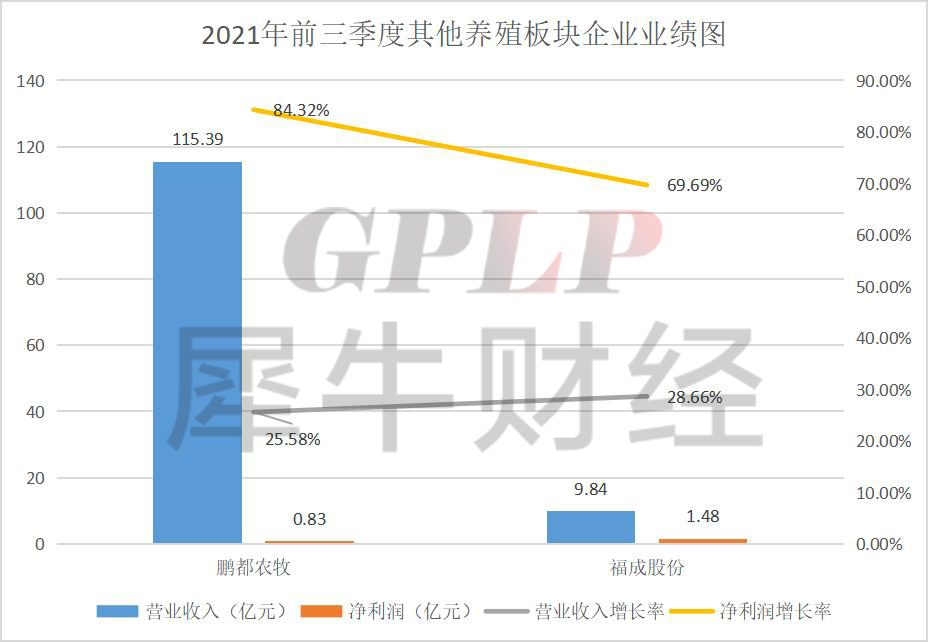

整體而言,其他養殖板塊企業在2021年前三季度的業績均出現增長。當期,鵬都農牧和福成股份的營業收入分別增長了25.58%、28.66%;淨利潤分別增長了84.32%、69.69%。當然,上述兩家企業的高增長有部分是建立在2020年同期業績下滑、基數較低的基礎上的。

(數據來源:企業財報 製作:GPLP犀牛財經)

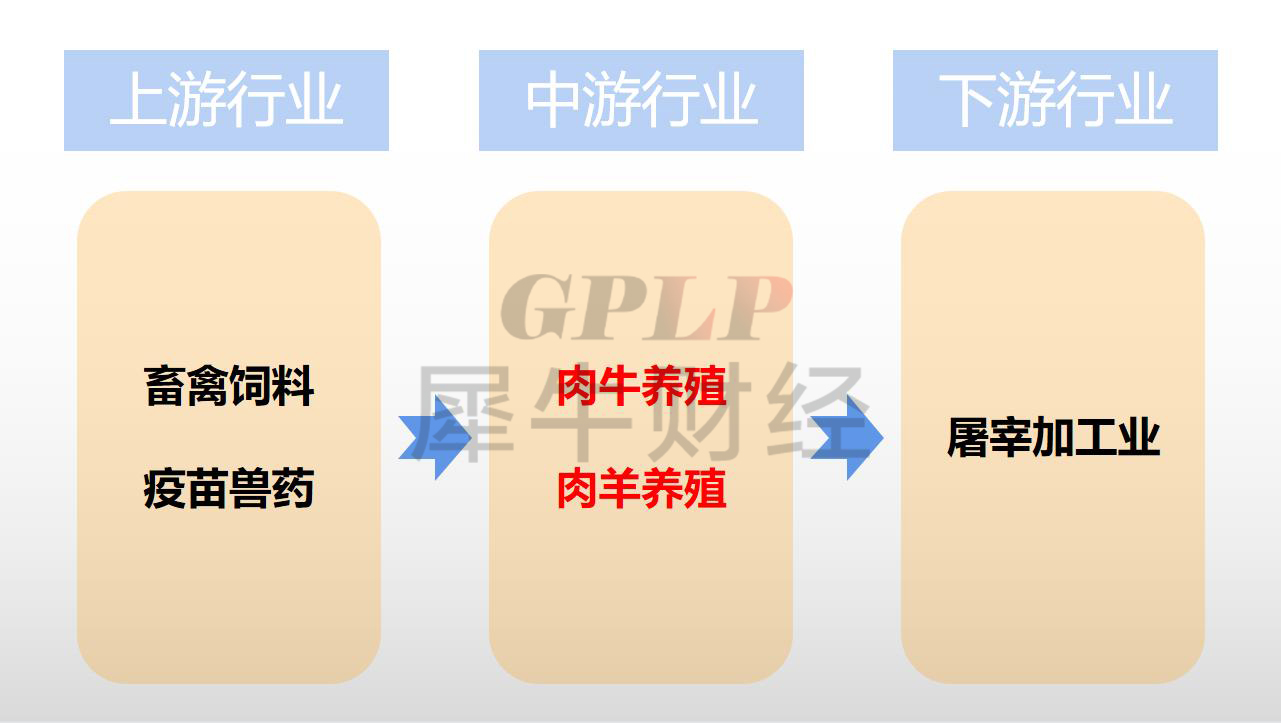

由於其他養殖行業主要包括肉牛、肉羊等大型牲畜的養殖,其上下游行業與生豬養殖行業相類似。上游行業為畜禽飼料、疫苗獸藥行業,主要為其他養殖行業提供原材料、獸用藥物、疫苗等產品;下游為屠宰加工業及肉製品行業,負責肉牛、肉羊等牲畜的屠宰、加工、銷售。

(製作:GPLP犀牛財經)

二、產業鏈分析

1.產業鏈上游

其他養殖行業的上游行業主要為畜禽飼料業和疫苗獸藥業。不過,與生豬、肉雞養殖相比,肉牛養殖對工業化飼料的要求相對較低,牧草、青貯飼料等均可用於飼養肉牛。肉牛的飼育對牧場的需求較大,只有雲南、新疆、內蒙等地可為肉牛飼養提供較好的條件。

我國的疫苗獸藥業同樣是以生產生豬、肉雞相關藥物為主的。數據顯示,2020年,中國獸用疫苗銷售額為142.3億元,其中豬用疫苗銷售額約57億元,禽用疫苗銷售額約66.5億元。兩類疫苗總佔比約為86.79%。這是與中國禽畜養殖業的整體結構相匹配的。

2020年,中國獸藥銷售額達621億元,獸藥主要包括獸用生物製品和獸用化學藥品兩種類型,其中獸用生物製品主要是獸用疫苗,而獸用化學藥品又分為原料藥、化藥製劑和中獸藥3種類型。

數據顯示,2019年中國獸用生物製品和獸用化學藥品的銷售額佔比分別為23%和77%,在獸用化學藥品中,原料藥、製劑和中獸藥的佔比分別為25%、42%和10%。

就銷售額而言,中國各類獸藥均在持續增長之中,且受中國畜牧業檢疫要求趨向嚴格等原因影響,中國獸藥銷售額增速高於國際增速。

事實上,對於養殖業而言,動物疫病屬於相當嚴重的“黑天鵝”,一旦出現傳染病,可能會導致一個地區飼養的禽畜被撲殺掩埋。如2018年的非洲豬瘟就對中國生豬養殖行業產生了重大的影響。

不過,隨着中國獸藥疫苗行業的發展進步,中國畜牧業的疫病風險也在不斷下降,食品安全以及養殖企業的利益更能受到保障。

2.產業鏈中游

作為優質的蛋白質來源,牛肉在全球的消費量持續走高。USDA數據顯示,2020年,全球共有2.9億頭牛出欄,同比增長0.2%。

受歷史因素、飲食習慣以及經濟水平的影響,中國居民的牛肉消費量整體偏低。數據顯示,2020年,全球人均牛肉消費量為6.4公斤,而中國為6公斤,低於全球平均水平。發達國家的牛肉消費量略高於發展中國家,如美國2020年的人均牛肉消費量為26.2公斤,與中國飲食結構相近的日本人均牛肉消費量為7.5公斤。

隨着人均可支配收入的不斷提升,中國牛肉消費量也在不斷增長。2020年,中國牛肉消費量增長了7.5%,且未來仍將持續增長。不過中國牛肉的產量增速低於需求增速,數據顯示,2020年,中國牛肉產量增長了0.8%,增速相對較低。且牛肉年產量低於消費量,每年有近三成的需求需要進口。其中,澳大利亞、新西蘭、美國為三大牛肉進口來源國。

就肉牛養殖業而言,中國的肉牛養殖業的行業集中度較低,數據顯示,2019年,肉牛年出欄50頭以上的養殖户比重僅為33.6%。但隨着政策的支持和相關企業投入的不斷加大,這一數字未來或將繼續增長,肉牛養殖業的行業集中度或將進一步提升。

3.產業鏈下游

對肉牛、肉羊養殖企業而言,其產業鏈下游主要為屠宰加工行業。但一般而言,養殖企業也會向產業鏈上下游拓展業務,以提升食品安全性、拓展利潤增長點。如福成股份的肉製品業務營收已超過了肉牛養殖業務營收。

未來,隨着消費者對食品安全和食材新鮮度的要求提升,屠宰加工業的專業化、地域化程度也會隨之提升。

三、未來發展趨勢

目前,其他養殖板塊的各家上市企業均在拓展業務範圍,以提升企業競爭力、盈利能力。未來,相關企業也可以繼續拓展新的業務板塊,如乳製品、牲畜凍精、食品加工、中央廚房等業務,充分發揮作為養殖企業的全產業鏈優勢。

此外,目前我國牛羊肉仍需大量進口,隨着消費能力的提升,相關企業可以適時增加養殖數量,以滿足中國消費者的消費需求,提升盈利能力。

四、板塊企業業績簡述

其他養殖板塊下共包含4家上市公司,包括鵬都農牧、福成股份、ST天山、*ST華英。

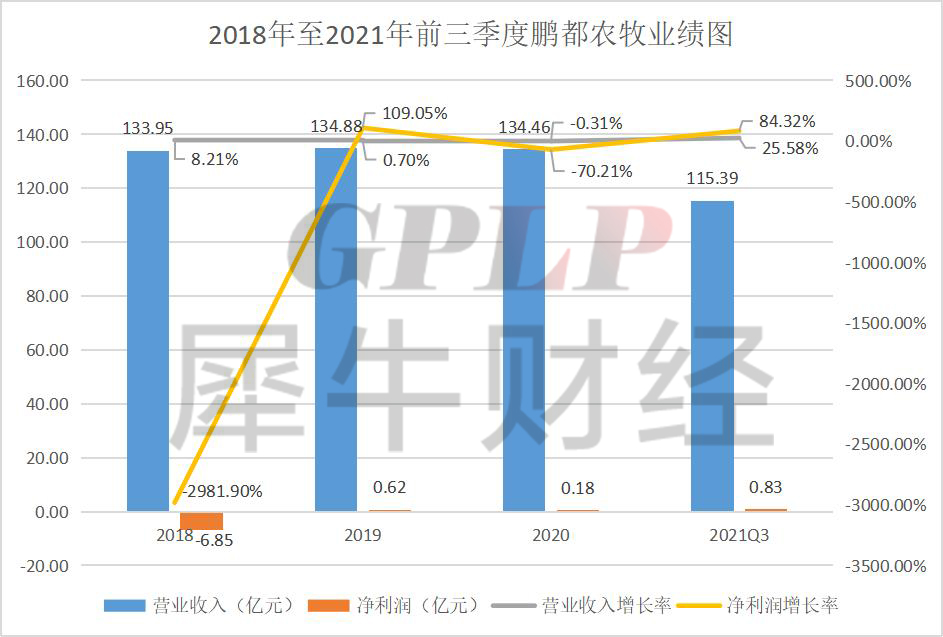

鵬都農牧的主營業務包括農資與糧食貿易、肉牛業務、肉羊產業和乳業。目前,其主要營收來源於農資及糧食等大宗商品貿易,2020年報顯示,其大宗商品貿易業務營收佔比為82.69%。

(數據來源:鵬都農牧財報 製作:GPLP犀牛財經)

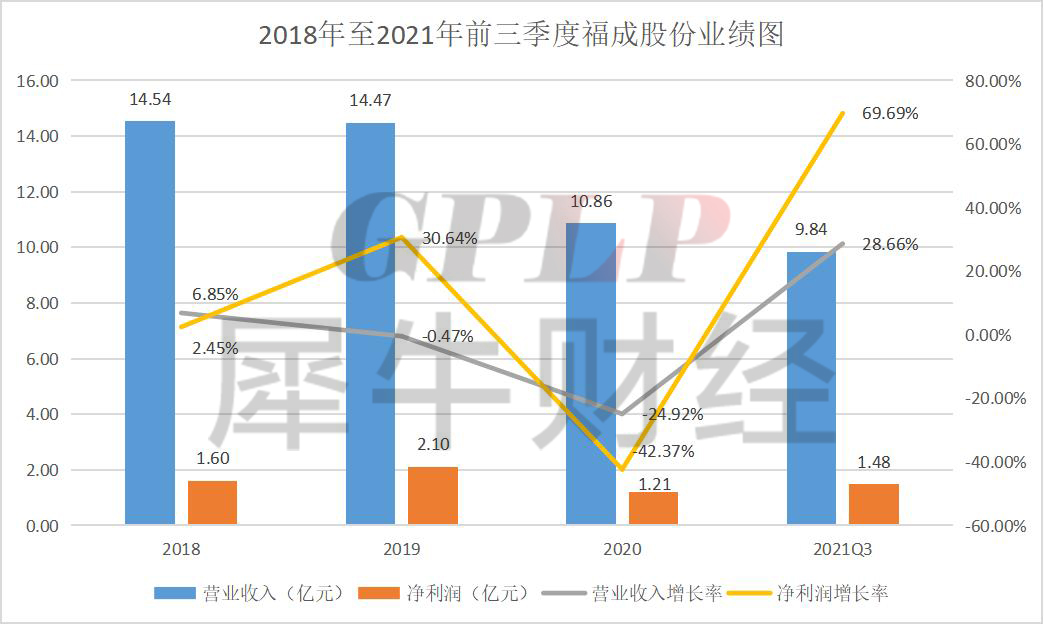

2004年上市以來,福成股份的主營業務為肉牛養殖屠宰及食品加工。在2013年併購增加餐飲公司後,其業務拓展為“肉牛養殖+屠宰+食品加工+餐飲”一體化模式,產品鏈條中有中餐、西餐、麪食、烘焙、速食、乳品等系列生產線產品。

(數據來源:福成股份財報 製作:GPLP犀牛財經)

(本文僅供參考,不構成投資建議,據此操作風險自擔)