數據中心“出海”東南亞,秦淮數據、阿里們的生意好做嗎?_風聞

曾响铃-2021-12-01 13:44

文 | 曾響鈴

來源 | 科技向令説(xiangling0815)

“搶灘”東南亞,數據中心產業需要的不僅僅是一場“登陸”

11月30日,在秦淮數據Q3財報披露近一週後,Bridge Data Centres在新加坡正式對外宣佈,馬來西亞柔佛100MW超大規模數據中心園區正進行建設,並正式命名為MY06。作為秦淮數據主攻中國以外亞太新市場的子集團,Bridge Data Centres稱,MY06項目佔地面積約40英畝,位於古來依斯干達數據交換中心(Kidex Sedenak)內,是馬來西亞同類中最大的數據中心,預計第一階段將於2022年底投入服務,第二期工程預計於稍後完成。

**這一項目落地勢必又將在東南亞拉開一場數據中心的角逐。**根據秦淮數據Q3財報稱,公司東南亞拓展再度取得歷史性突破,公司開始在馬來西亞柔佛州開建一個百兆瓦級別的超大規模定製化園區,以滿足客户80MW+的MOU。

與此同時,當我們繼續聚焦東南亞市場,可以發現數據中心業務已經成為東南亞數字化發展的焦點,眾多IDC服務廠商正在加速佈局。

根據另一家國內IDC廠商萬國數據披露的信息顯示,其剛剛簽署對印度尼西亞峇淡島(Batam)農薩數碼工業園(Nongsa Digital Park)綠地的收購協議,並計劃在此建設兩座可支持28MW的IT負載量的數據中心。

由此可見,國內兩大第三方數據中心運營商劍指東南亞,相關戰略佈局已見端倪。隨着IDC業務的加速爆發,東南亞的數字產業也將得到進一步驅動。

但是,客觀來説,國內IDC廠商若要更進一步的搶佔東南亞市場,需要的或許不僅僅只是一場“登陸”,還將是一場多維度的拉鋸。

數字浪潮“撲向”東南亞

東南亞的互聯網市場以及數字產業是目前全球範圍的一個焦點。

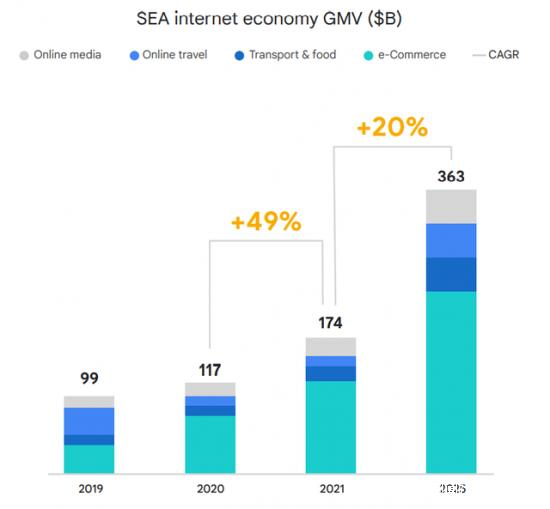

根據日前谷歌、淡馬錫和貝恩聯合發佈的《2021年東南亞互聯網經濟報告》顯示,經過經濟復甦後,東南亞2021年的互聯網經濟規模得到了進一步擴大,有望達到1740億美元,年均複合增長率高達49%。

其中,移動支付、電子商務、移動遊戲、短視頻等數字業務持續創新,不斷拉動整體的數字消費,市場仍在加速擴張。

在這種情勢之下,東南亞的數字基礎設施建設就顯得尤為重要。其中,數據中心作為承載大規模數字網絡應用的底層支持,更是關鍵。

今年,阿里雲就宣佈在印尼、菲律賓、泰國各新增一座數據中心,支持本土化生態發展。如阿里這樣的巨頭尚有能力自建數據中心來滿足自家數字業務需求。

而更多的東南亞本土企業和中國企業並不具備建設數據中心的條件,因此就不得不依靠第三方數據中心運營商。由此可見,東南亞的IDC市場還將迎來新一輪的爆發。

但是,新建數據中心也就意味着需要高昂的成本投入。目前,根據萬國數據的Q3財報數據顯示,今年三季度,萬國數據的銷售成本支出是16.06億元(249.2百萬美元),同比增長43.9%。承壓之下,萬國數據的海外擴張必然也面臨着多維度的挑戰。

這樣的處境對於其他第三方數據中心運營商來説,同樣存在。東南亞的IDC市場固然存在機遇,但同時由於數據中心產業天然存在“重資產”的特徵,類似的問題就不得不面對。

因此,IDC廠商若要在東南亞市場進一步開拓業務,便多了幾番疑慮。

“搶灘”新市場,需要的不僅僅是一場“登陸”

東南亞的數據中心產業是一個極具潛力和機遇的新市場。但是,搶佔這樣的新市場,並不意味着“登陸”即可,基於本土化的“佈局”與“深耕”已成為關鍵能力。結合各方態勢來看,東南亞的數據中心產業呈現出三重變化。

1. 數據中心全面收緊,先行佈局者已有先發優勢。

數據中心的建設往往需要高昂的成本投入,其中包括技術、能源、土地等多方面,這不僅考驗IDC廠商的能力,同樣需要當地基礎條件的支持。

據新加坡貿易與工業部(MTI)披露,去年數據中心佔新加坡總用電量的約7%。這樣的高投入使得新加坡不得不暫停建設新的數據中心。同樣的問題在其他地區也將面臨,儘管目前東南亞各國並未完全暫停數據中心建設,但是在這樣的態勢下,新增的數據中心便多了幾分不確定因素。

那麼,在接下來的IDC市場角逐過程中,要比拼的方向或許就比較現實了。誰在早期先行佈局,且完成度最高,誰就能佔據先發優勢。目前,國內IDC廠商秦淮數據在馬來西亞與印度總數據中心容量達56MW,並位於馬來西亞已初步形成吉隆坡-賽城區域三點集羣化佈局,遙遙領先於同行。而在Bridge Data Centres宣佈新的建設計劃後,秦淮數據有望在東南亞及南亞的數據中心容量擴展至150MW,建成東南亞及南亞區域算力聚集程度處於前列的數據中心集羣。

基於這樣的早前佈局,秦淮數據迎來了業績的爆發。根據秦淮數據Q3財報顯示,第三季度公司實現營收7.408億元,同比增長58.5%;2021年前九個月營收20.705億元同比增長62%;第三季度毛利潤3.179億同比增長67%,毛利率42.9%;淨利潤7840萬元,前九個月淨利潤2.018億元。第三季度調後淨利潤1.12億元同比大增132.2%。前九個月調後淨利潤3.343億元,同比增長186%。由此可見,前期佈局所帶來的先發優勢正不斷釋放商業紅利,驅動IDC廠商開拓新市場。

2. 數據中心全面爆發,全棧產業鏈已成關鍵優勢。

目前,圍繞數據相關已形成一條龐大且完整的產業鏈,其中的數據中心同樣自成體系。就數據中心建設來説,產業鏈之間的協同愈發重要,不斷倒逼新一代的IDC廠商擁有全棧產業服務的能力。

目前,秦淮數據依託旗下三大子集團秦工營造、秦數智造、秦風綠能打造三大核心能力:開發(綠地開發)、研發(裝備智造)、零碳(綜合能源),並以雄厚的研發基礎支撐整個亞太產業鏈的協同,成為品牌出海的關鍵優勢。

在Q3季報中,秦淮數據也披露了相關能力板塊的營收數據,比如秦工營造,在今年頭9個月實現12.6億元的營業收入,這是秦工營造作為綠地開發能力板塊首次對外披露營業數據,顯示秦淮的能力戰略已經初見成效。

在馬來西亞項目中,秦淮數據在國內實現數據中心整體集裝箱預製,然後通過海運至目的地,最終在當地實現數據中心整體裝配。整個流程下來,跨境協同,行雲流水,高效率完成了新項目的落地。

可以預見,依託高度協同的產業鏈,國內高端裝備製造產業基地、研發中心等源源不斷地為前方市場開拓提供技術、裝備等支持,必將大幅度增強我國企業出海的品牌優勢。

3. 數據中心全面融合,本土化服務已是重要優勢。

數據中心落地東南亞,伴隨着數據業務以及數字產業的發展必然需要不斷融入本土環境。因此,當我們把數據中心看作是數字產業的一環,而不是割裂開來,那麼就會發現,本土團隊以及本土化服務能力是非常必要的。

比如,如何根據當地市場條件制定市場方案,如何能更快地為當地企業解決技術問題等,都是目前IDC廠商需要考慮的。

為此,我們可以看到,有前瞻性的廠商早已開始在東南亞組建本土團隊,秦淮數據在馬來西亞、印度、新加坡等地都已經完成了本土團隊的建設,並經過近兩年的磨合,已然理解了秦淮數據自家的模式以及三大能力。

隨着東南亞數字經濟持續發展,數據中心產業將進一步融入當地市場,本土團隊在服務、運營、創新等方面的能力也同樣影響着一家品牌在東南亞市場的發展。

聯動東南亞,數字基建能力再進階

目前,數字化已成為時代趨勢,東南亞市場作為全球範圍的另一個焦點,成為中國企業出海的一大方向,已是常態。

但是,在常態之下往往也藴藏着變化與趨勢。就數據中心產業的佈局而言,我們在阿里雲、騰訊雲、萬國數據、秦淮數據等中國廠商的動作裏,至少可以看到兩點信號:

第一,數據中心產業向東南亞出海,説明東南亞數字市場愈發成熟,其市場需求不斷從消費端的應用開發向產業端的基礎建設拓展,產業深度更甚以往;

第二,數字基礎建設不僅僅只是投資建廠,聯動東南亞,構建亞太產業鏈,進而輸出國內的研發優勢,藉助數字化浪潮將產業生態做大做強,已成品牌出海的新導向。

以秦淮數據來看,去年12月,其高端裝備製造產業基地在河北宣化奠基;今年5月,其又在山西大同建設裝備智造產業園。國內的智能製造產業始終沒有與秦淮數據的出海戰略割裂,反而形成了雙向互促的雙贏局面——國內的智能製造為出海提供了助力,同時出海也為智能製造帶來了更多的訂單需求。

由此可見,以數據中心為支點,若能持續地在全球範圍內輸出中國優勢,以中國產業撬動全球數字產業,包括中國在內的全球數字化進程便能得以更快的發展。而中國的品牌也將乘着數字化的浪潮走得更遠。

那麼,在東南亞的市場上,中國品牌要做的並不僅僅只是一場商業“登陸”,更是一場產業“佈局”和“深耕”,還有生態“協同”,以地緣優勢構建亞太產業鏈,推動數字基礎建設更好發展。

*本文圖片均來源於網絡

*此內容為【科技向令説】原創,未經授權,任何人不得以任何方式使用,包括轉載、摘編、複製或建立鏡像。

【完】

曾響鈴

1鈦媒體、品途、人人都是產品經理等多家創投、科技網站年度十大作者;

2虎嘯獎評委;

3作家:【移動互聯網+ 新常態下的商業機會】等暢銷書作者;

4《中國經營報》《商界》《商界評論》《銷售與市場》等近十家報刊、雜誌特約評論員;

5鈦媒體、36kr、虎嗅、界面、澎湃新聞等近80家專欄作者;

6“腦藝人”(腦力手藝人)概念提出者,現演變為“自媒體”,成為一個行業;

7騰訊全媒派榮譽導師、多家科技智能公司傳播顧問。