Omicron變異毒株重挫全球股市,這些變量決定投資方向_風聞

秦朔朋友圈-秦朔朋友圈官方账号-2021-12-01 08:59

文|Irene Zhou

海外市場原本期待過一個平靜的感恩節和“黑五”,事與願違,他們迎來了一個動盪的“黑色星期五”。

先是鮑威爾被提名連任美聯儲主席,在不確定性減少的同時提升了市場的加息預期;11月25日,高盛更新了預測,預計美聯儲12月將加速縮表,並將2022年加息的次數從2次提升到了3次。這已經令市場波動加劇。

沒想到,衝擊性更大的新聞還在後面。隨後傳出的新冠變異病毒Omicron才是引發市場巨震的元兇。新變種引發人們對旅行限制和其他限制措施將破壞全球經濟復甦的擔憂,美國三大股指經歷有史以來表現最差的“黑色星期五”交易日——道指下跌905.04點,至34,899.34點,跌幅2.5%,創下2020年10月以來的最大單日百分比跌幅;標普500指數下跌106.84點,至4,594.62點,跌幅2.3%;納指下跌353.57點,至15,491.66點,跌幅2.2%;原油期貨的跌勢更誇張,跌至11周低點,美油暴跌13.1%,布油下跌11.6%。

**由於市場此前漲幅巨大,一有風吹草動,交易員做的及時決定就是賣出,大量賣單導致市場破位,進一步觸發了算法交易的拋售。**不過,經歷了Delta變異毒株,加之疫苗不斷普及且重症率持續下降,基金經理似乎對變異本身的擔憂遠小於上一次。

瘋漲後的“黑色星期五”

11月26日,西方傳統的“黑色星期五”假日。世界衞生組織(WHO)的一份緊急通報為全世界帶來了一個不好的消息。兩天前,南非上報了一組新冠病毒新變異株的基因序列。

在召開緊急會議後,WHO將這一變異株迅速列為最高級別“需要高度關注的變異株”,並以希臘字母Omicron命名。這是迄今為止第五個被世衞組織列入最高級別關注的變異株。

據南非政府公佈的信息,過去一週,南非新冠感染病例突然急劇增加,近幾周內從每天新增確診200多例飆升至11月25日的日增2465例。這些感染絕大多數發生在首都約翰內斯堡所在的豪登省。11月24日,南非政府向世衞組織上報了這一新毒株的基因序列。

幾乎在同時,香港衞生當局在25日表示,香港已發現兩例感染該毒株的病例。香港大學醫學院病毒學家金冬雁教授稱,香港發現的兩例病例,其中一人是從南非返回香港。這名36歲的男子於11月11日抵港,當時在香港國際機場的核酸檢測結果呈陰性,於11月15日在檢疫酒店隔離期間被確診。

僅僅3天后,同一間檢疫酒店一名隔離人員亦確診感染,兩人的酒店房間為斜對面。全基因組測序分析結果顯示,兩起個案基因排序十分相似,均帶有變異病毒株B.1.1.529,與在南非發現的排序相似。這兩名患者均已接種兩劑輝瑞新冠疫苗。

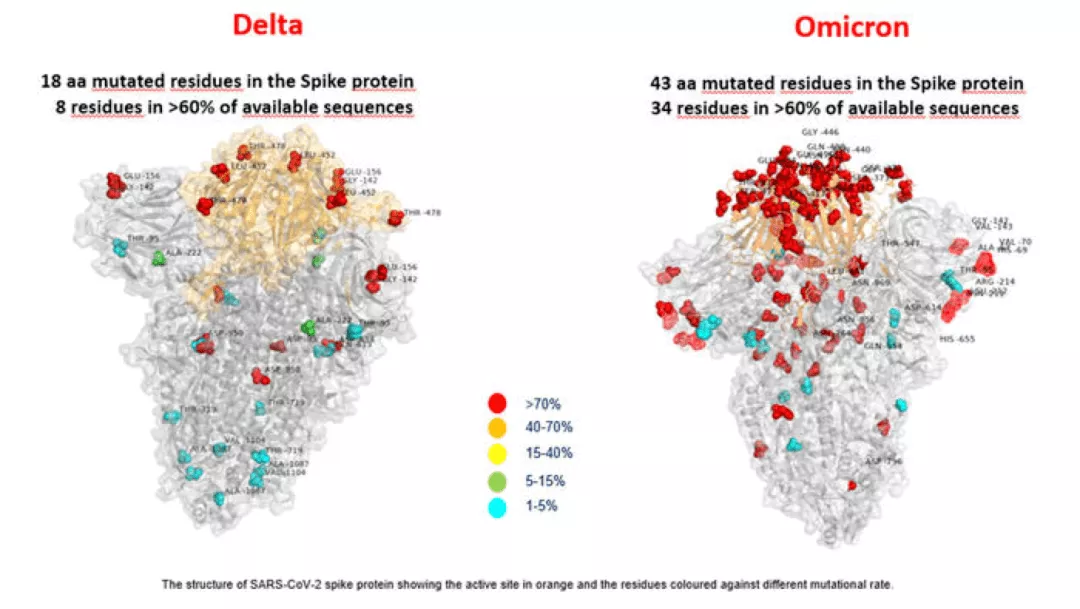

根據南非政府和世衞組織初步披露的數據,Omicron毒株共有多達50多處變異,其中在最受關注的刺突蛋白上有大約30個變異,其中多個關鍵變異可能導致病毒傳染性和逃避疫苗免疫能力大大增加。

|德爾塔毒株與奧密克戎毒株刺突蛋白突變對比圖(圖片來自羅馬兒童醫院)

**標普500此前一度突破4700點,2021年已經數不清多少次刷新的歷史新高,所有人都知道估值已經太高了。**隨着變異病毒的消息傳出,市場很自然地出現拋售。投資者尋求安全的避風港,買入美債,推動美債價格走勢,這也反映為收益率下降。10年期美國國債收益率從感恩節假期前的1.644%跌至1.482%,幾乎創下2020年3月以來的最大跌幅。

11月26日,達美航空(DAL)、美國聯合大陸控股有限公司(UAL)和美國航空集團(AAL)股價均下跌至少8%,此前英國、以色列和新加坡限制了來自南部非洲的旅客入境。

歐盟表示,將建議停止來自該地區的航空旅行。皇家加勒比遊輪有限公司(RCL)等郵輪股受到重創,石油股也被拖下水,埃克森美孚(XOM)下跌3.5%,至61.25美元。

疫苗股則應聲上漲。Moderna Inc. (MRNA)股價上漲56.24美元,至329.63美元,漲幅21%。輝瑞公司(PFE)上漲3.11美元,至54美元,漲幅6.1%。居家娛樂概念的Netflix Inc. (NFLX)和此前受益於居家訂單的DoorDash Inc. (DASH)股價分別上漲1.1%和1.6%;歐洲斯托克600指數下跌3.7%,創下2020年6月以來最大單日百分比跌幅。

美聯儲加碼縮表+加速加息?

下一步,關鍵在於搞清楚到底Omicron毒株在非洲的傳播已經有多廣泛、影響有多大,當務之急是加快對非洲地區病例的基因測序。有觀點認為,此次Omicron為什麼最早出現在南非,可能和該國多達400萬的艾滋病人有關。新冠病毒在免疫力低下的人身上會不斷進化和突變。

最壞的情況是,如果Omicron超越德爾塔毒株,或將導致更大規模疫情的暴發,且比德爾塔暴發發生得更快且更難阻止。

另一個重大擔憂是,目前的新冠疫苗和藥物對Omicron的效力是否會大幅降低,若如此,則需要重新設計和生產。

不過這些只是基於從南非出現的Omicron病例早期數據中得出的潛在擔憂結論。**目前還沒有跡象表明這種變異會導致更嚴重的疾病。**未來需要幾周的時間才能弄清Omicron是否更具傳染性,疫苗是否仍然有效。

輝瑞和BioNTech表示,公司已經開始調查Omicron毒株,預計在兩週內可以得到更多實驗室的數據,判斷是否需要改進現有疫苗的配方。

BioNTech表示,可以最快在6周內設計改良版疫苗,並在100天內運送第一批產品。其他疫苗生產廠商都表示正研究新變異株病毒對自家疫苗的影響。

資本市場關注的是,變異將在多大程度影響經濟重啓以及美聯儲收緊貨幣政策的進程?

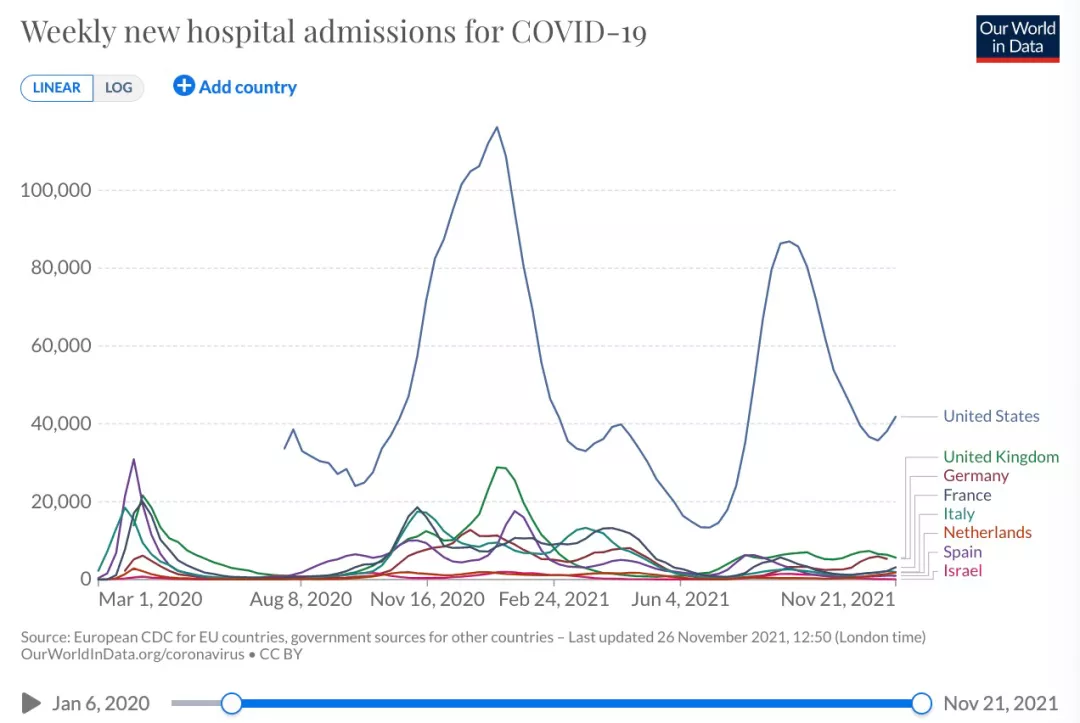

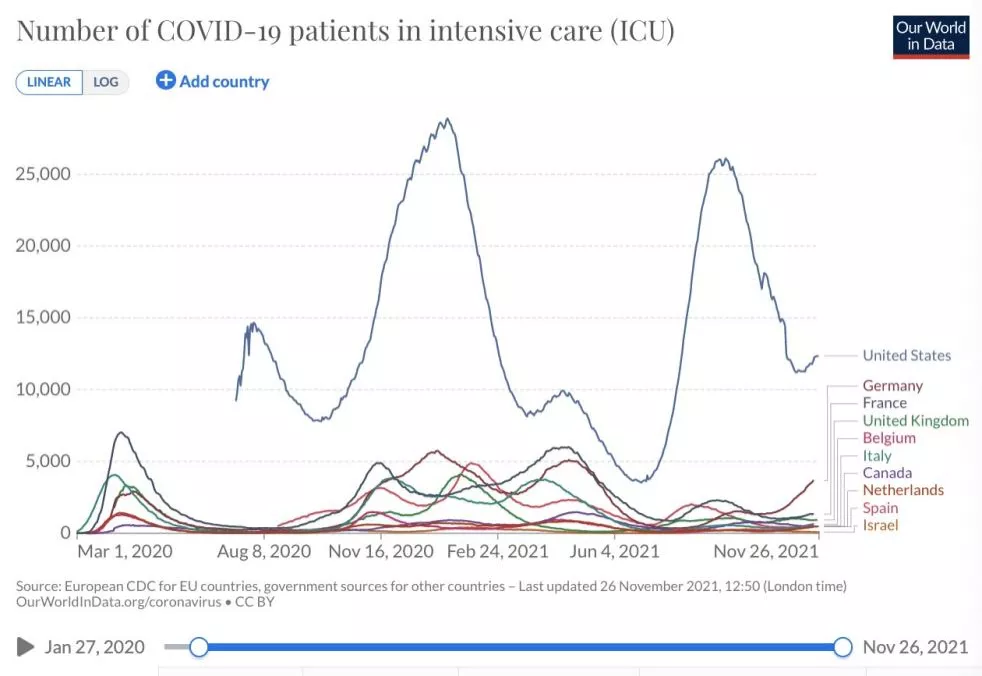

事實上,就目前來看,雖然病例數又開始抬頭,尤其是歐洲,但歐美國家的住院率和ICU重症率仍維持在相對低位,雖然近期出現拐頭向上的跡象。

| 部分歐美國家每週新增住院人數。來源:OurWorld in Data

| 部分歐美國家每週新增重症人數。來源:OurWorld in Data

此外,對於多數基金經理來説,經歷了Delta變異毒株,加之疫苗不斷普及,他們仍願意相信經濟復甦和開放政策將會持續,對於多數放棄了“清零”防疫政策的海外國家而言,經濟重啓的進程仍將持續。

在國內讀者對於歐洲疫情重燃表示擔憂之際,筆者從朋友圈發現的一張來自倫敦市集的照片似乎更有代表性——生活照常,很少有人帶口罩。

另一個需要關注的事件則發生在過去的週二(11月23日),美國總統、民主黨人拜登隔夜宣佈提名共和黨人鮑威爾(Jerome Powell)連任美聯儲主席,並提名民主黨人佈雷納德(Lael Brainard)擔任美聯儲副主席。這一備受矚目的高級職位任命遵循了歷史傳統——連任任命一般不受黨派政治影響。

靴子落地對金融市場的影響不容小覷。“這是最好的結果。鮑威爾連任後一切都將保持一致。你知道他是一個鴿派,但他也不會太過鴿派,因為他已經制定了未來6個月的縮表計劃。他還説過,如果通脹太高,會對政策進行重新調整。因此市場很歡迎這個連任的結果,不確定性消失了。同時,更為關注氣候變化、收入不平等問題的佈雷納德將和鮑威爾形成有效補充。”資深外匯交易員、City Index分析師Joe Perry告訴筆者。

更關鍵的是,連任也推升了擴大縮表規模和加息的預期(佈雷納德立場比鮑威爾更鴿派)。

尤其是近幾周來,美聯儲官員的態度越發鷹派,遏制失控的通脹似乎越來越緊迫。美國10月CPI高達6.2%,最新公佈的核心PCE(美聯儲最青睞的通脹指標)同比增4.1%,續創30年新高,高於預期,也遠超美聯儲的目標值(2%)。在下一次12月的議息會議前,還會發布11月的CPI數據。

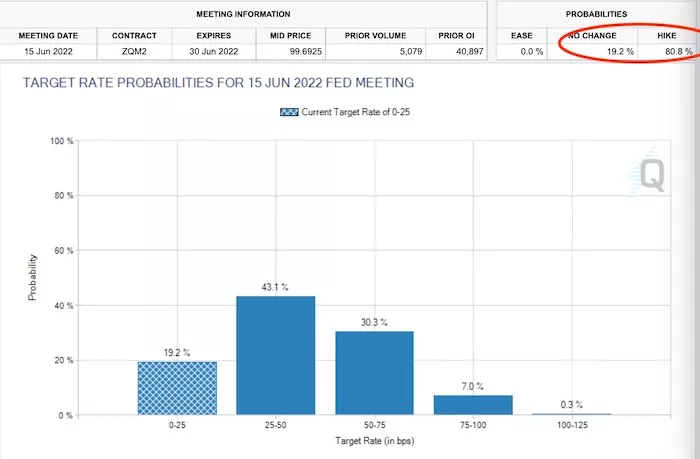

根據FedWatch工具,交易者目前認為,2022年6月中旬美聯儲會議前至少加息一次的幾率為80%。市場現在預計美聯儲明年年內加息三次或三次以上。美元指數突破96後短線將有望衝擊去年3月的高位。不過這是在變異毒株的消息傳出之前。

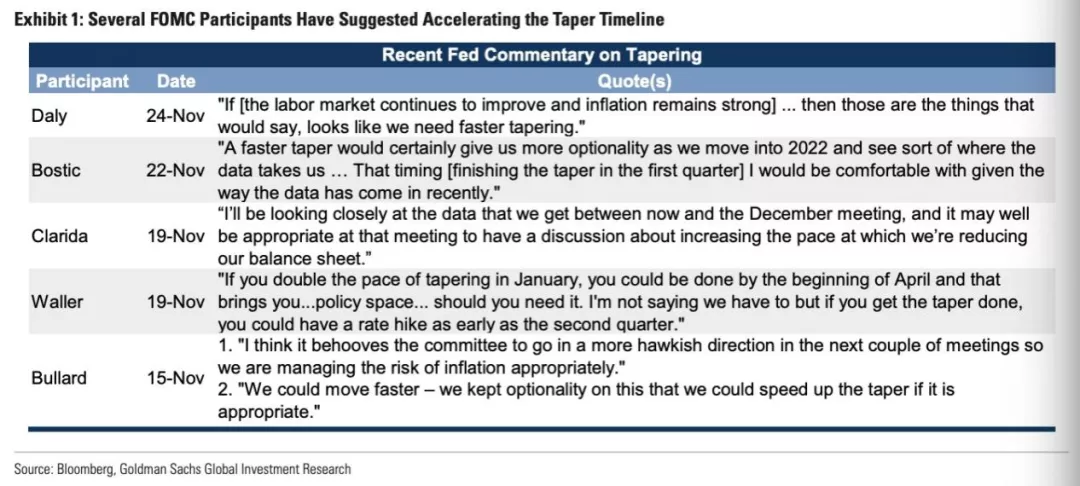

就在變異毒株消息傳出前的一晚,高盛還更新了預測,鑑於美聯儲多位官員在過去幾周對於加速縮表越發持開放態度,其中包括副主席克拉裏達和舊金山聯儲主席戴利等,因此高盛認為美聯儲12月將宣佈加速縮表、明年加息次數也將增加至3次。

高盛認為,這種立場的轉變可能既反映出過去兩個月通脹率高於預期,也反映出美聯儲官員更相信加快縮表不會衝擊金融市場。畢竟目前每月僅減少150億美元的購債幅度,這意味着美聯儲每月仍在淨買入1050億美元的美國國債和MBS。

| 多位聯儲官員的鷹派表態。來源:高盛

高盛預計,美聯儲將在12月的會議上宣佈,從明年1月開始,將縮表規模提升一倍,至每月300億美元。在這種情況下,美聯儲將在3月中旬完成縮表進程,並最早在3月份考慮加息,“但我們的猜測是,它會等到6月,屆時會有更多的就業報告出爐,在6月、9月和12月,2022年總共會有三次加息(之前的預測是7月和11月加息兩次),然後從2023年開始每年兩次加息。”

當然,目前這種預測面臨的最大風險是,美聯儲最關注的勞動力市場可能仍無法恢復至疫情前的充分就業狀態,以及新型變異毒株究竟將在多大程度上影響經濟。

美股會如何?在鮑威爾被提名連任之際,交易員認為,市場會利用最後一點點的貨幣刺激利好,繼續推升市場。大家都知道美股的估值太高了,但還都在持續追高。

可能出現的局面是,市場會走出一個拋物線式的走勢,即使我們會迎來“聖誕上漲行情”(Santa rally),在市場快速衝高,而後大幅回調,這可能會在新年前後發生,但具體仍要看12月的議息會議情況。

如今這種情況當然還可能發生,畢竟在高通脹下,股市是為數不多能提供收益的去處,尤其是貨幣環境仍處於如此寬鬆的背景下。不同之處可能在於板塊之間的分化,例如,較快速收緊的情景下,可能會導致科技成長股跑輸價值股,受益於利率走升的金融板塊在鮑威爾被提名當日明顯飆升。反之亦然。

機構仍看好A股估值擴張

轉視中國,儘管上週五(11月26日)的A股也遭到拖累,但機構普遍對跨年的A股行情並不悲觀。

北京大學國家發展研究院副院長黃益平日前提及,監管行動“缺乏有效的協調”是造成三季度經濟放緩的主因之一。不過,政府已經採取必要措施來解決電力短缺等問題。他預計,政策調整之後,今年四季度經濟活動將有所回升。

高盛稱,2022年中國市場將迎來具有挑戰性的宏觀環境,預計受房地產市場長期去槓桿化、疫情嚴格防控、出口觸頂回落、上游漲價和其他明顯的結構性逆風影響。“但所有東西都有價格,而中國市場的價格看起來很有吸引力。”

**高盛預測,2022年企業利潤增長將放緩至7%,而普遍預測為14%,但股票週期可能會轉變為“希望”階段。**一般股市表現由兩條腿支撐,一個是盈利增長,另一個就是估值擴張。“我們認為適度寬鬆的政策會緩和國內宏觀壓力,相對維穩的政策或有望支撐中國股市。”

多位私募機構投資經理也對筆者提及,從歷史週期來看,只要貨幣政策開始逐步轉向,股市的表現都會獲得支撐,與今年相反,不排除明年滬深300可能表現會優於中證500和1000。

在多數機構看來,在宏觀經濟增長放緩的背景下,把握優質賽道和受益於內需增長的板塊仍是明年收益的主要來源。明年的房地產投資跟銷售相對於今年或出現10%~15%的下滑,因而近幾周市場短期非常堅決選擇的賽道方向依然是新能源、軍工。

在新能源領域又要分開來看,首先對於電動車的細分板塊,資金更多地選擇了一些着眼未來的電動化與智能化的關鍵配置的增長點,比如説智能駕駛、800伏高壓直流等方向。

光伏板塊中,今年由於各地已經完成了項目申報,而且現在的組件價格的確無利可圖,必然會導致今年第四季度根本就不存在類似去年的搶裝行情,整個行業低預期是大概率的,這個行業找不到自上而下的機會。風電等行業也面臨類似的情況。降本的過程當中,多數公司的利潤率可能受損。

就內需或消費來看,在目前增長勢頭放緩的背景下,順週期行業將面臨較大的盈利下修壓力,瑞銀證券就建議投資者增持具有穩定長期增長前景且估值已大幅回撤的“高質量成長”消費板塊。其有望因盈利的穩定性和高可見性重回市場焦點。此外,消費能否真正提振,需要關注多方面的變量,例如,房地產的預期能否穩定下來,對人口流動的疫情管控方面會否出現轉變也是關鍵變量。