再見,多元化GE;歡迎你,航空GE_風聞

出行一客-《财经》杂志交通工业组官方账号-《财经》杂志交通工业组创建,专注交通出行领域新闻2021-12-02 11:10

拆家是多元化企業的時代悲歌,但分拆後市值增長的誘惑也像伊甸園裏的果實一樣誘人勾魂

▲ 圖源IC

文|沈嘉琪

編輯|施智梁

傳奇CEO傑克.韋爾奇(Jack Welch)掌舵下的通用電氣(NSYE:GE)曾是這個星球上最好的綜合性工業公司,但近25年內漸漸光環褪去,乃至沉淪蹉跎,直至前不久突如其來地宣佈這家百年老店史上最大拆分重組計劃。石破天驚,GE再次回到聚光燈下,也使得我們不禁發出靈魂拷問,這會是鳳凰涅槃的開始嗎?

美國東部時間11月9日,GE正式宣佈拆分成三家不同的上市公司,分別聚焦航空航天、醫療健康和可再生能源領域——這會是恪守傳統的GE百年來最大一次變革。為什麼要拆分重組?為什麼在這個時間節點宣佈?為什麼是這樣的方案?

賣賣賣,卡爾普一通操作猛如虎

必須先開門見山地強調,拆分GE的醫療健康業務成獨立的公司,GE已經在2018年6月詔告天下了。

所以,如果對此戰略順藤摸瓜的話,就不會對此次的拆分方案大吃一驚了。而在同年的6月,卡爾普先生(H. Lawrence Culp, Jr.)被GE董事會推選為首席董事(Lead Director),10月1日順理成章被任命為CEO,至此在業務和財務上開啓一系列大刀闊斧地改革——不單單是為了把醫療健康業務打扮得漂漂亮亮以此待價而沽,更是為了填過去前兩任CEO留下的天坑。

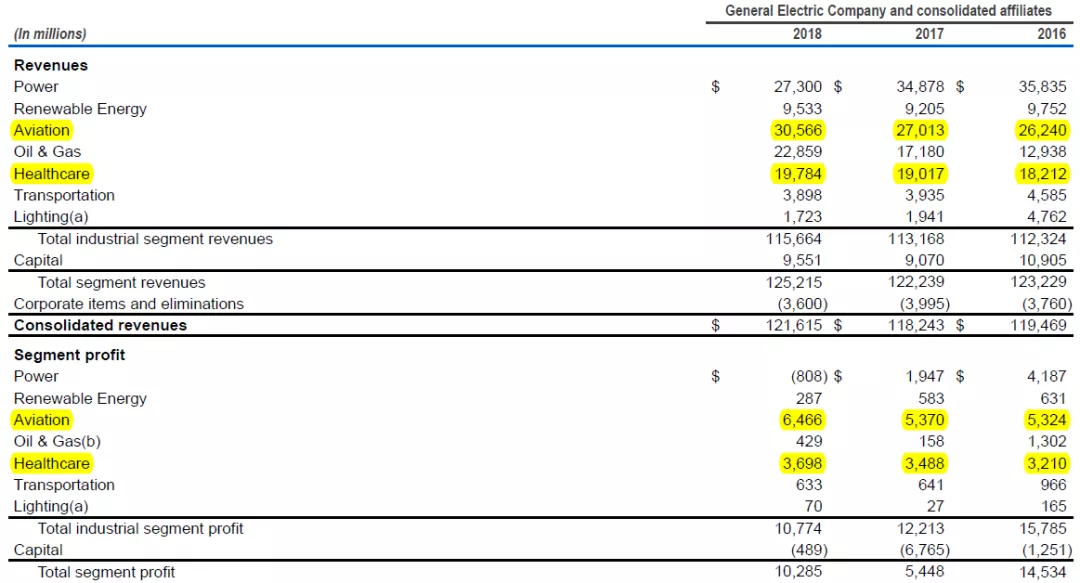

整整1100億美元!縱然有點石成金的魔法,也頂不住啊!而且以當時GE工業旗下7大業務和GE資本的經營狀態,除了航空航天和醫療健康之外,其他按照時下流行的網絡用語就是“白給”  。

。

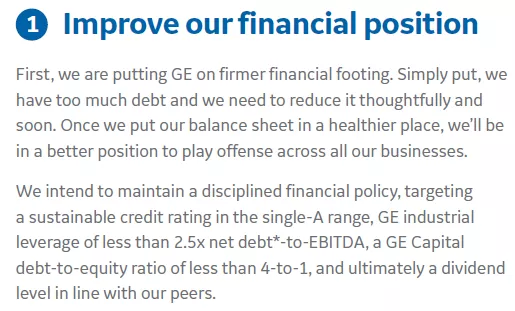

所以,卡爾普在其第一封股東信(2018年)上就點明GE眼下最重要的就是改善資產負債表以及現金流狀況,其中核心的指標就是GE工業板塊實現2.5X以下的淨債務/EBITDA,而GE資本的債務權益比小於4,信用評級達到A——因為降級導致GE從2018年第四季度開始大大降低了在商業票據市場的借貸能力,從而不得不更多地使用循環信貸額度,結果就是負債成本的增加。

對此,卡爾普給出的藥方就是聚焦核心業務,縮短管理半徑,重塑組織架構,從根本上改變GE運作的方式。以迅雷不及掩耳之勢撤出資產負債表上那些無法產生現金流的業務,甚至退出那些缺乏內生增長潛力的行業,以便能更好地控制戰略方向和資本配置。

以約23億美元的價格將電力部門(Power)的工業解決方案業務出售給ABB(ASEA Brown Boveri),把照明部門(Lighting)分別賣給私募股權公司AIP(American Industrial Partners)和由GE前高管控制的公司,而整個運輸業務(Transportation)與美國鐵路製造商西屋制動(Wabtec Corporation)完成分拆合併;資本部門同樣也是賣賣賣不停的節奏,將能源金融服務(EFS)的債務發起業務出售給喜達屋房地產信託公司(Starwood Property Trust),把醫療保健設備(HEF)融資應收賬款賣給美國TIAA銀行等買家。

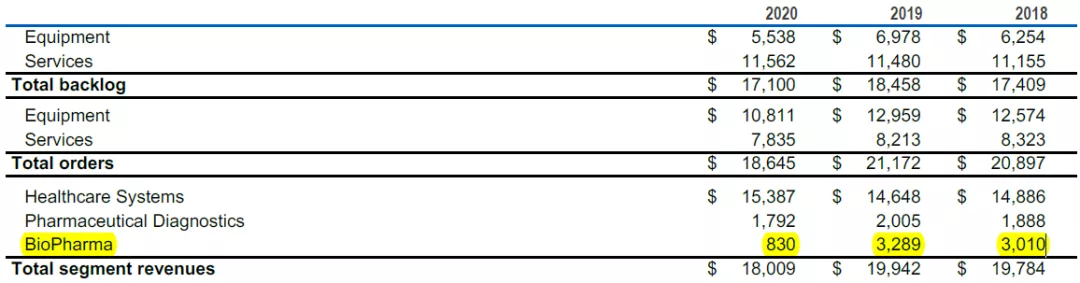

與此同時,重組電力部門,取消總部結構以去中心化,在各業務部門推行精益管理(Lean)實踐,以降低成本和改善運營。這些眼花繚亂的操作在短期內給GE帶來64億美元的淨收入,但債台高築下依然杯水車薪,忍痛割愛生物製藥(BioPharma)業務給卡爾普的老東家——丹納赫(NYSE:DHR),總價約為212億美元。以該業務2019年32.89億美元的營收來測算,6.4PS的價格還是比較公道的,但畢竟這是一個成長引擎。

如果説這筆交易多少有點無可奈何的話,那處理貝克休斯(Baker Hughes)的股權則完全是打掉牙齒往肚裏咽。2017年,GE以為能源價格的下行週期應該結束了,再次大手一揮開始併購——7月3日完成了和貝克休斯高達320億美元的合併。作為交易的一部分,GE將能源業務(Oil & Gas)注入新公司(BHGE,LLC)並支付了74.98億美元,換取了62.5%的股權。此後夢想變成了夢魘,行業再次陷入低迷,市場疲軟,油價下跌,導致下游公司資本支出和訂單需求減少。新公司未能倖免於難,損失高達10億多美元。禍不單行的是,資本部門的長期保險護理業務(Long-term Care Insurance)開始暴雷,GE不得不變賣貝克休斯的股票,而價格大概是當初的2/3。截止2021年9月30日,GE還持有貝克休斯20%的股份,預計未來兩年內變賣乾淨。

長期護理保險的承保業務曾在上世紀80年代非常流行,當時約有75家規模較大的保險公司都開展類似業務。但隨着時間的流逝,發現這個業務無法盈利。所以到2018年,大約只剩下10家了。這種保險的主要問題是包括了療養院、輔助生活和家庭醫療助理的賠付支出,而當初的精算假設,遠遠低估了人們的生命週期和健康狀況。醫療條件的優化導致人們的壽命不斷增加,也就意味着上述理賠的數額也隨着壽命的增加而提高。另外,80年代以來持續走低的利率,讓當初的回報假設顯得過於樂觀。正是這一系列的原因讓GE資本不斷計提減值金額並增加理賠儲備。

這些努力都讓GE看起來重新走上正軌,儘管歷經了疫情對於GE航天航空業務的重大影響,但仍將債務規模控制在756億美元,並將業務版圖縮減到5塊,也為後續的拆分奠定了基礎。

不能再堆在一起,航空板塊已受拖累

直到看見這個拆分方案才恍然大悟,卡爾普是在下“一盤很大的棋局”——原本只是讓ICU的重症患者慢慢可以站起來,現在還想使他走起來,如果順利實施的話,未來甚至能跑起來。而此時主動選擇拆分,主要有2個方面的原因:一是想享受更高的估值,二是讓各個業務能夠更好地獨立發展。

曾幾何時,GE是全球市值最高的公司,從巔峯的4000億美元淪落到如今的1000多億美元,縱然有傑夫.伊梅爾特(Jeff Immelt)連續不斷開翻航母的昏招,也有資本市場逐漸拋棄多元化上市公司的潛在因素。擁有多樣化利潤來源的企業在當時被認為是非常具有吸引力的,投資這樣的企業完全可以起到分散風險的作用。但隨着越來越豐富的ETF產品改變了整個局面——通過ETF,投資者可以很輕鬆地達到多元化投資組合的目的。

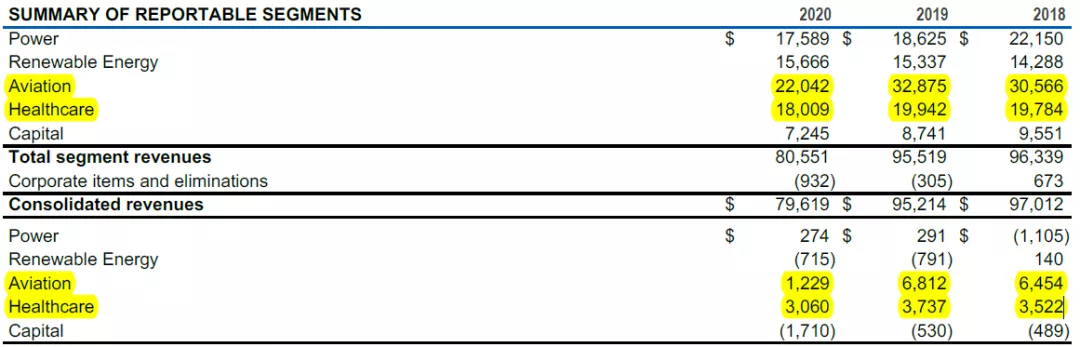

航空航天業務正常年份收入為320億美元,假設能夠保持20%的利潤率,即能實現64億美元的利潤,給20倍PE,應該達到1280億美元的市值;而正常情況下,醫療健康板塊營收200億美元,維持40億美元的利潤額,可以對應800億美元的市值,僅僅這兩項加起來,GE就至少應該值2100億美元的市值。但奈何資本市場完全不看好GE其他板塊業務,所以勉強給予其1000多億美元的估值。可見,分拆後市值增長的誘惑就像伊甸園裏的果實一樣誘人勾魂。

其次,從GE這些業務的運營特性來看,都需要長週期、大資金量的投入。而一旦某個業務部門面臨資金週轉的困難,其他正要投入鉅額投資的項目就可能會被暫停甚至取消,但如果進行拆分則能避免此類情況發生,獨立運營顯然有利於這些業務的可持續發展。並且,可以通過拆分解決人事複雜、組織臃腫等大公司病根。

假如有投資者看好GE的航空航天業務,但並不想同時擁有GE的其他業務,因此最終可能不會選擇購買GE的股票或者債券,但這樣顯然是不符合股東利益,也不利於企業融資擴張。所以,在宣佈拆分方案後的投資者電話會議上,卡爾普也指出,拆分後的公司將更好地“聚焦”,“每個獨立公司都將受益於更聚焦的業務領域、更定製化的資本配置和更靈活的發展戰略,從而為客户、投資者以及員工創造長期增長潛力和價值”。這種在戰略和財務上的靈活性也將使得這3項業務能夠在最新技術和鄰近市場上進行更多的投資。

四個細節和能否負重的航空主業

回到拆分方案本身,有幾個細節值得反覆回味和推敲。

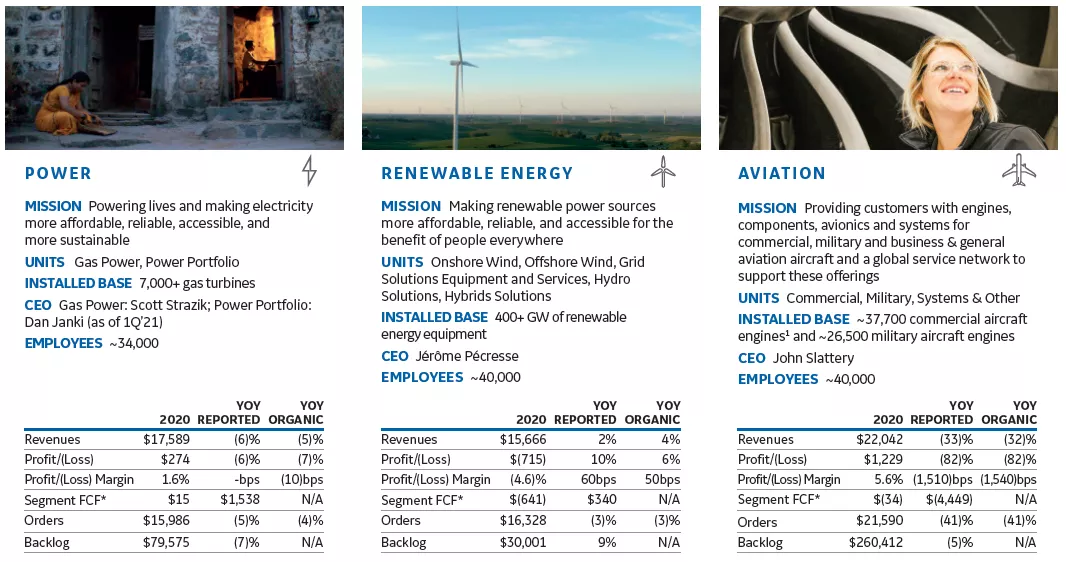

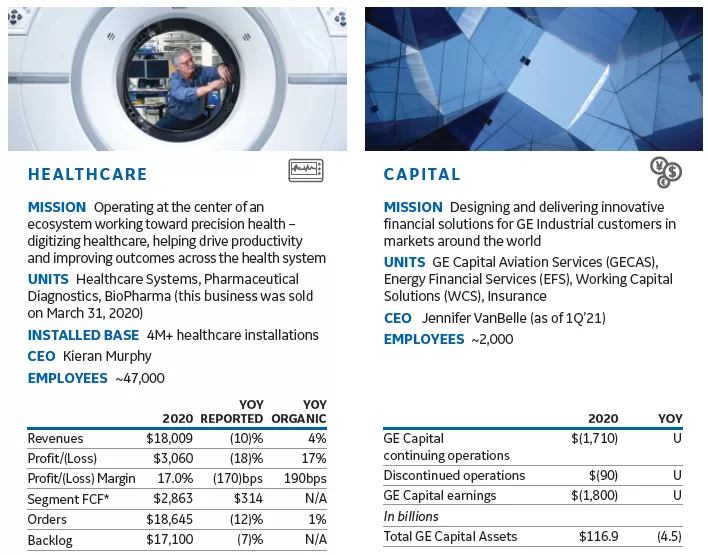

第一,醫療健康業務將在2023年初首先完成拆分獨立上市。該業務主要研究、製造和銷售創新型顯像劑和醫學成像設備,包括核磁共振、X-射線、CT、超聲波,和乳腺攝影機,以便醫生進行體內診斷。

在過去三年中,利潤率一直穩定在17%~18%左右,而且服務類營收大概佔總體營收的44.5%。這個行業自從上世紀80年代開始整合,目前GE和西門子基本是最大的兩個頭部玩家。這種整合的行業結構保證了競爭格局的穩定,因為儀器品種全、採購成本低、儀器質量好、可靠程度高,,而且由於這些儀器對於診療至關重要,所以很大程度上一旦形成了固定的關係,醫院也沒有太強的動力去更換供應商。目前,新興國家因為經濟的發展推動着需求的增加,而發達市場則增速緩慢,總體上而言,這個市場以低個位數的速度增長。鑑於此,創建一家以精準醫療為核心的純運營公司就顯得合情合理。

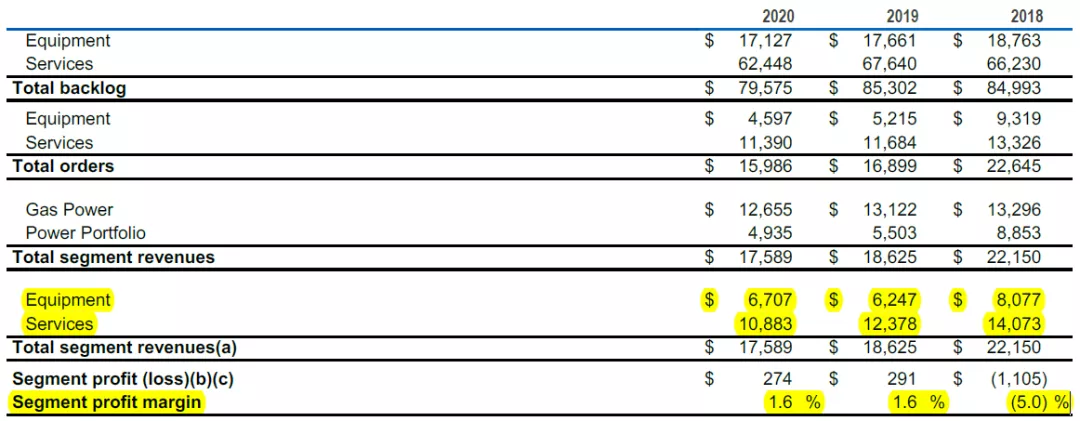

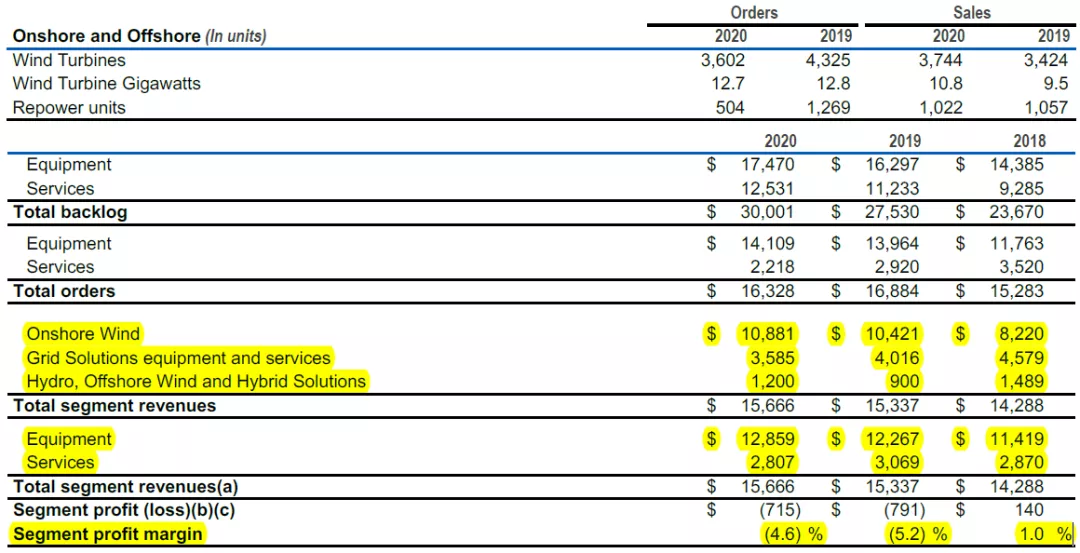

第二,將新能源、電力和數字業務合併為一體,定位於引領能源轉型,並在2024年初尋求免税拆分。由於電力行業產能嚴重過剩導致電力設備利用率下降,市場滲透率下滑。市場經營環境充滿挑戰,使得產品銷售價格下跌而庫存不斷增加,原本一些長期合同因為融資困難而無法確定。

反觀新能源行業,由於服務佔比較低,所以盈利能力相比傳統能源行業也就更低。事實上,這個行業碎片化程度很高,競爭相當激烈,特別是陸上風電,導致巨大的定價壓力。

展望未來,在大約全球有10億人口無法獲得可靠電力的背景下,能源需求只會不斷增加,但這必須是在“碳達峯、碳中和”的情況下得到滿足。目前GE的產品可以貢獻全世界1/3的電力,擁有最強大的風力渦輪機和最高效的燃氣渦輪機,而數字化將在電網和發電領域提供垂直市場解決方案。如果這3項業務整合在一起,在能源價格、可靠性和品質上找到新平衡點,是對這項業務未來能否取得成功至關重要。

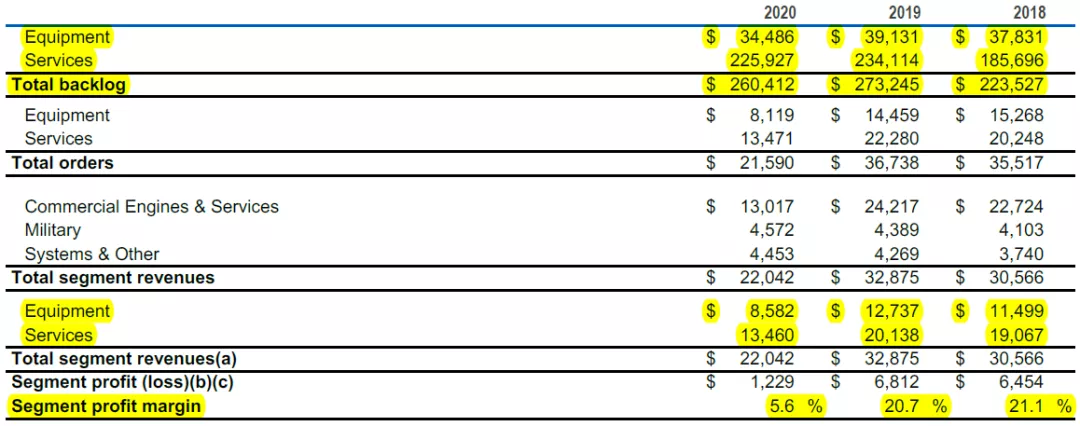

第三,完成這些交易後,GE將成為一家以航空為核心的工業公司,也將保留所有剩下的資產和負債,包括資本業務。因為從商業模式角度來看,GE的航空航天業務是典型的“剃刀—刀片”模式,產品線覆蓋各個推力級別,應用於軍、民用不同機型,現金流模型更好。

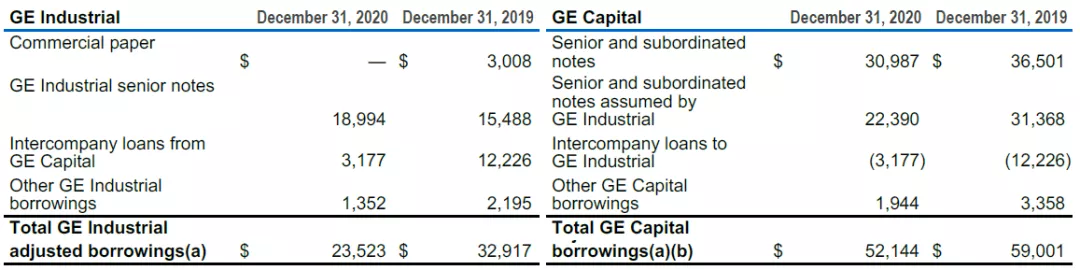

GE資本主要是為GE的工業業務及其客户提供運營資金服務和融資方案,例如為了管理短期流動性和信用風險,GE工業將當前應收賬款出售給資本或其他第三方金融機構,為其提供低成本資金,除此之外還包括相關擔保和產品設備的售後租賃等。就在11月1日,GE正式宣佈GE資本下的GECAS完成和另一家飛機租賃行業巨頭AerCap的出售合併。

通過這筆交易,GE將獲得230億現金、10億AerCap的高等級債券和新公司46%的股權(合併當日,這部分股權價值66億美元)。如果到2023年航空航天業務可以恢復正常的話,那GE的EBITDA大概率可以達到130億~140億美元,而屆時淨債務可以下降到450億美元以下,在流動性資產端還保留價值大概30億的貝克休斯股權和60億的AerCap股份,這樣完全可以實現2018年立下的“2.5X以下的淨債務/EBITDA”的Flag,這也是為什麼會選擇在這個時間節點宣佈拆分方案的主要原因。

與此同時,為了以防萬一,GE將保留醫療健康業務19.9%的股權,並且同時讓該業務獨立之後發行債券,用於償還部分GE的債務。

第四,這個拆分方案最大的困難之處在於如何設計不同的資產負債表以匹配3項業務截然不同的商業模式。針對差別迥異的業務週期,該如何在拆分過渡期內保證其足夠的現金流呢?企業可以支撐的債務數量取決於其產生現金的方式和行業特性,但也跟它的戰略需求息息相關。但毫無疑問的是,目前商業模式尚未進化完成的可再生能源將承擔最少的債務,而航天航空業務則會背上最重的負擔。

多元化企業的拆家悲歌

近年來,那些叱吒風雲的多元化平台公司紛紛開始拆分家業,GE醫療健康板塊的直接競爭對手德國西門子先走一步,已將其醫療業務獨立上市,而同為工業巨頭的霍尼韋爾在3年前就將交通系統業務和傢俱安防業務分別拆分;聯合技術公司與雷神完成合並的同時,剝離其電梯和暖通空調業務。

對於大象們為何紛紛翩翩起舞,管理學領域的專家、學者早已給出相關研究論斷和剖析結果,但值得注意的是,在企業商業模式不斷演變的過程中,資本市場也在悄無聲息地變化——更加高效、更加直接。

平台類的公司漸漸不再受到追捧,而細分賽道的領軍企業慢慢享受更多的矚目。這迫使那些多元化的大公司們不得不審視自身的發展,當多元化的業務無法在執行層面形成互補或聯動效應的話,那拆分或許是更好的選擇;而在此過程中,公司高層的核心作用就不單單是做好管理、建設隊伍、塑造文化,更重要的是合理配置資本、構建投資組合。

沉舟側畔千帆過,病樹前頭萬木春。125年的GE,又一次走到了十字路口;只不過這一次,會是鳳凰涅槃的開始嗎?希望若干年後再回顧這次拆分方案,可以將這個疑問號變為感嘆號。