匯添富胡昕煒(下):投資實力何如?拆解麾下代表作_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-12-02 10:17

出品 / 節點研究

上文我們對胡昕煒名下所管理的基金做了一個大致分析,本章節將就其管理的幾隻收益率較為突出的基金做對比分析。本文分析樣本為匯添富消費行業000083.OF,匯添富消費升級006408.OF,匯添富價值創造005379.OF(數據截至2021年11月19日,數據不排除存在一天的時間差)。通過本章節,胡昕煒的投資風格及策略有進一步的瞭解以及可對三隻基金的選擇有一定的幫助。

/ 01 /

業績分析

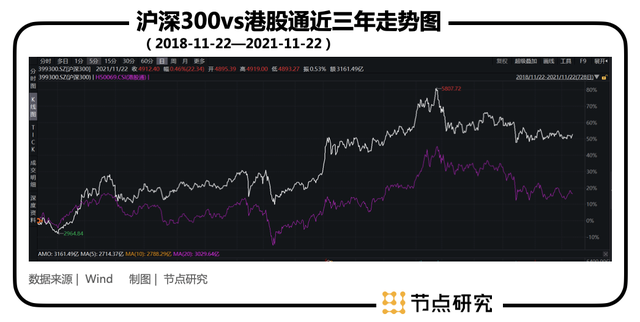

我們先來看一下三隻基金近期的業績表現,可以看到三隻基金走勢波動基本一致,淨值表現持續好於滬深300,對比而言,匯添富價值創造及匯添富消費行業走勢更為膠着,匯添富消費升級總體表現略好於餘下兩隻基金。

/ 02 /

倉位分佈

先來看倉位,從近一年倉位估算對比圖中,可以清晰的看出三隻基金的倉位差別,匯添富價值創造較匯添富消費升級及匯添富消費行業的倉位波動幅度更大,其中匯添富消費行業的倉位顯著較餘下兩個波動範圍更小。匯添富價值創造的倉位大致在65%-95%之間,匯添富消費升級的倉位大致在75%-95%之間,匯添富消費行業的倉位大致在87%-95%之間,從前文中可知,三隻基金的規模為匯添富消費行業>匯添富價值創造>匯添富消費升級,其中匯添富消費行業的基金規模>200億元,匯添富價值創造的基金規模>100億元。

當基金規模達到一定程度時,隨着基金規模的膨脹,其倉位靈活性可能將有所下降,故而在行情並不樂觀時,其倉位管理難度可能會增大,而由此帶來的基金淨值的回撤風險也會更為彰顯。

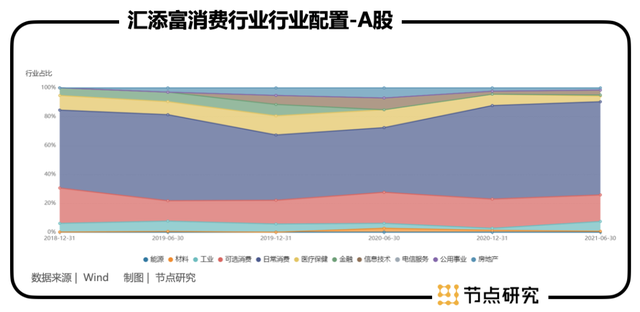

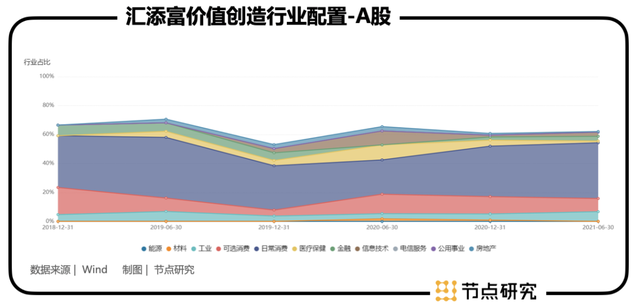

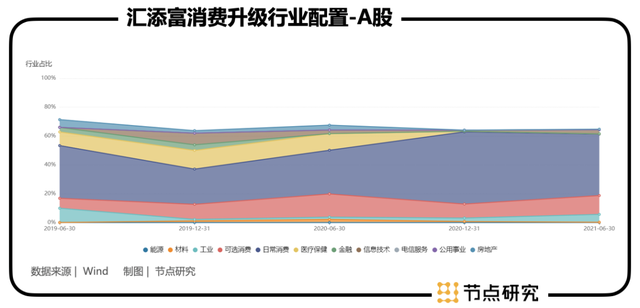

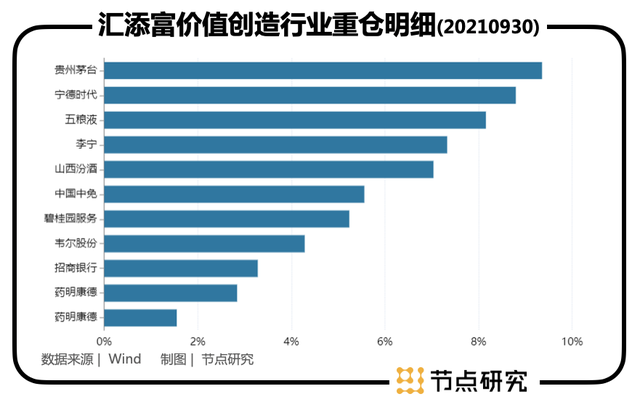

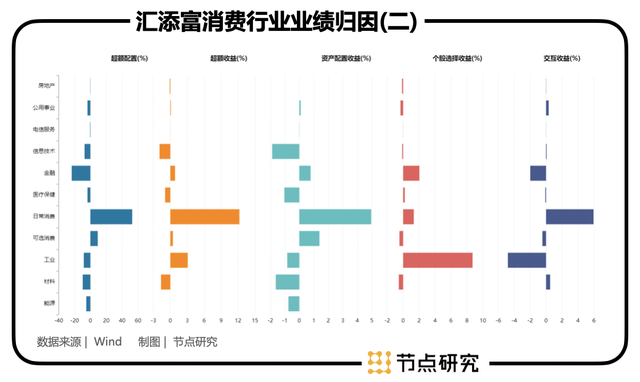

行業配置

基於A股,行業配置上,三隻基金的行業配置區別不大,第一大重倉行業均為日常消費行業,緊隨其後的為可選消費行業,從面上來看,三隻基金還是僅僅圍繞消費主題開展布局投資,並且近兩年來總體呈增加趨勢,另外較為明顯的是,醫療保健行業的持倉持續收縮。

投資策略

我們知道基金經理做到知行合一很重要,那麼下面我們將通過從最近的三季報獲取的信息,一來對比一下三隻基金投資策略及目標是否符合我們從數據中得到的結論,二來獲取一些直接信息。

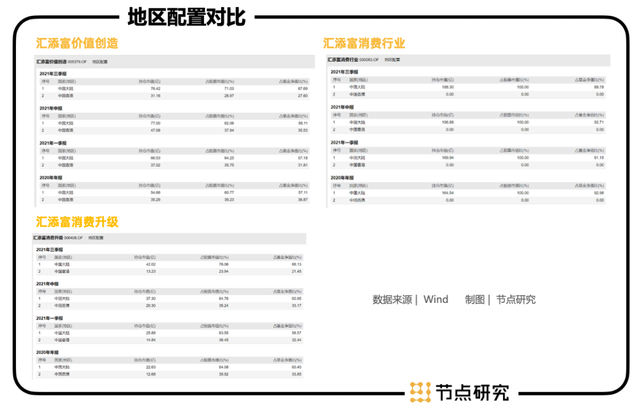

先來看三隻基金的業績比較基準,匯添富價值創造的業績比較基準為滬深300指數收益率*40%+恒生指數收益率(使用估值匯率折算)*40%+中債綜合財富指數收益率*20%;匯添富消費升級的業績比較基準為中證主要消費行業指數收益率*30%+中證可選消費行業指數收益率*30%+恒生指數收益率(使用估值匯率折算)*20%+中債綜合指數收益率*20%;匯添富消費行業的業績比較基準為中證主要消費行業指數*40%+中證可選消費行業指數*40%+上證國債指數*20%。

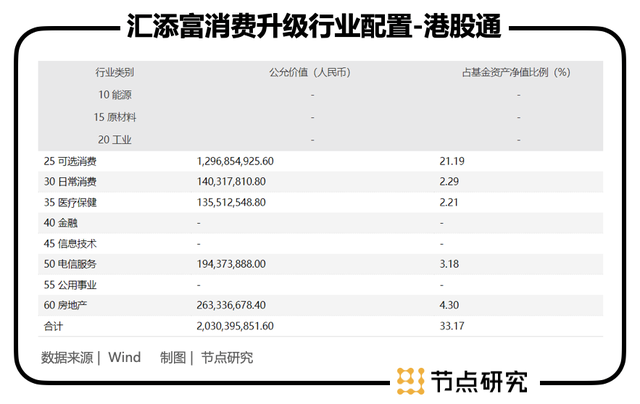

從比較基準的信息,我們可以大致知道1、匯添富價值創造的投資標的在行業選擇上更廣;2、匯添富價值創造與匯添富消費升級的投資方向包括港股,且匯添富價值創造對港股的投資比例可能較大;3、匯添富消費行業的投資標的主要在A股消費。

從三隻基金的地區配置圖中,我們基本驗證了上述關於不同市場分配的結論,除了匯添富價值創造市場配比可能同業績比較基準有所出入,當然這也可能是基金經理根據市場行情做出的合理調配。行業配置上,基本與上文結論對應。

總體來説投資策略1、均為自下而上、立足基本面;2、均以追求中長期收益為主要目標;3、基如其名,匯添富價值創造重視價值創造、匯添富消費升級重視消費升級、匯添富消費行業在消費行業中選。但從文字表述來看,之間區別比較模糊,結合前文數據來看,價值創造+消費升級+消費行業,重合性較高,可能基金經理對幾個基金的持股均偏愛三者兼有的公司。

投資策略方面,三隻基金均為混合型基金,投資策略主要包括資產配置策略和個股精選策略。第三季度三隻基金整體持倉結構均較為穩定,同時進行了動態調整,匯添富價值創造增加了醫藥、新能源汽車等行業配置;匯添富消費升級增加了次高端白酒、啤酒等行業的投資,適當降低了運動服裝等行業的配置;匯添富消費行業增加了次高端白酒、啤酒等行業的投資。

我們將時間向前推至半年報,匯添富消費行業重點投資了A股食品飲料、家電、旅遊免税、醫藥消費等行業,也適當增加了受益於汽車行業電動化、智能化發展趨勢的相關公司的投資比例。匯添富消費升級在A股重點投資了食品飲料、家電、旅遊免税等行業,在港股重點投資了運動服裝、物業服務等行業。同時,在上半年降低了互聯網行業配置,增加了受益於汽車電動化、智能化發展趨勢的相關公司的配置。

匯添富價值創造適當降低了互聯網行業的配置,增加了醫藥、運動服裝、新能源汽車、半導體等行業配置。同時表示“遺憾的是,在上半年較為分化的行情中,我們在新能源汽車、光伏、半導體等行業配置的力度不足。”可以進一步看到匯添富消費行業及匯添富消費升級在A股的配置方向基本一致;匯添富價值創造同匯添富消費行業+匯添富消費升級在A股+港股的綜合方向上重疊性很高;三隻基金都根據市場方向及政策變化,增加了對新能源方向的配置。

/ 05 /

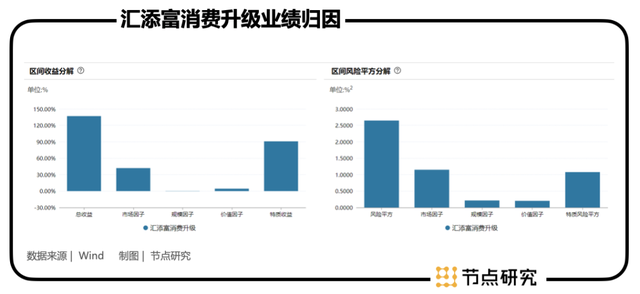

業績歸因

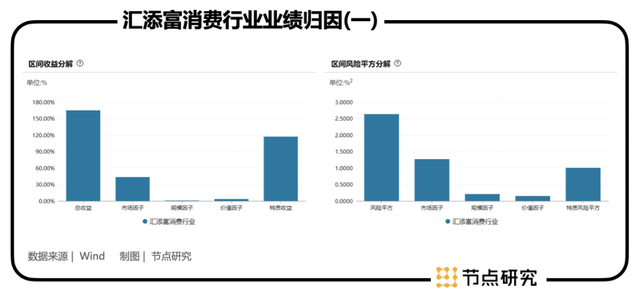

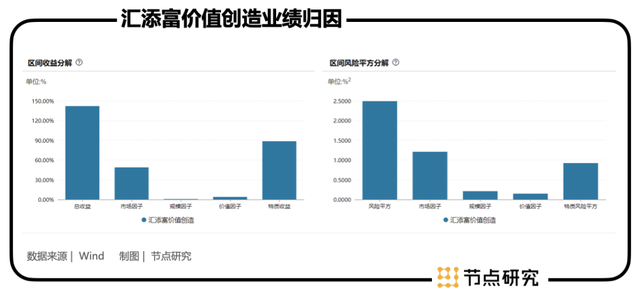

下面我們通過Fama-French三因子模型,簡單來看幾隻基金的收益風險分解異同。市場指數為萬得全A指數。

從模型結果我們可以大致看出幾隻基金均賺取了阿爾法+貝塔收益,其中相較其他兩隻基金,市場為匯添富價值創造帶來了更多的收益貢獻。同時可以看出該基金經理的選股能力較為突出,為所管理的幾隻基金帶來了大部分的收益。從區間風險分解圖中可以看出,幾隻基金的市場風險較大,均超過了選股風險,這可能與幾隻基金重倉股中核心資產較多有關。

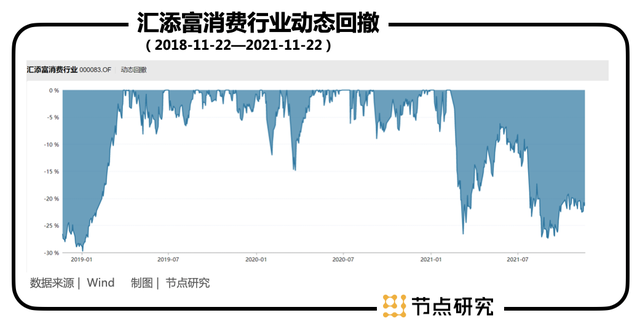

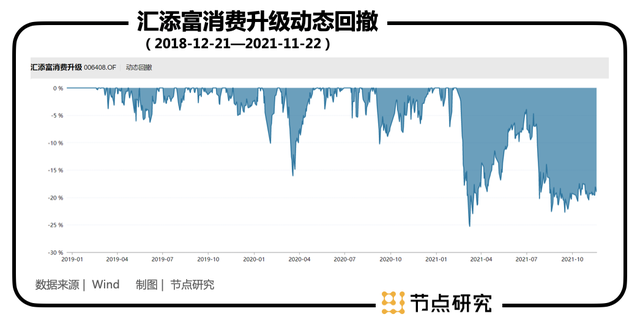

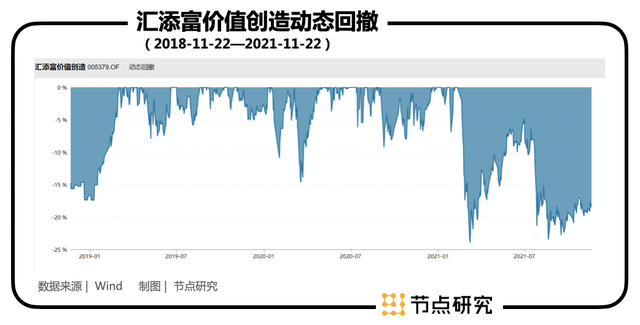

風險回撤

通過三隻基金動態回撤圖對比可以發現,大部分時候,三隻基金由於重倉的相似,故而動態回撤呈現出相似的走勢。相比較而言,匯添富消費行業的回撤極值更大,我們看到匯添富消費行業近三年的最大回撤為2019年1月3日的-29.77%,並且在2018年11月22日-2019年1月17日為一個大的回撤週期,大部分回撤均在-25%以上,在2021年2月18日-2021年3月25日,迎來了第二個大幅回撤,區間最大回撤超過了25%,在尚未完全走出回撤陰霾之際,隨即從六七月份至今又迎來了長時間的波段式回撤,區間最大回撤依然超過了25%,也就是説,如果不幸在年後買入了該基金,體驗極差。