微信支付寶個人付款碼不能用了?轉商户碼成本或漲0.5%_風聞

IT时报-《IT时报》官方账号-2021-12-02 09:35

圖源:東方IC

30秒快讀

1

#微信支付寶收款碼將不能用於經營收款#衝上熱搜,網友誤讀各種版本出現:“收款碼不讓用了?”“出門又必須帶錢包現金銀行卡?”“路邊攤也要被收税了,烤紅薯要漲價了?”…….

2

一般來説,個人收款碼比較常見的用途有兩種,一種是用户個人私下的轉賬等非經營活動,比如朋友之間分攤房租、AA吃飯等轉賬行為;還有一種就是體量較小、日交易流水少的小微商家或個體户從事經營活動,像沒有營業執照的路邊小吃攤、天橋的小飾品攤、代購、微商等。

3

小商户們如果要轉商户收款碼,成本可能漲0.5%,對於流水較大的小商户,還是有一定影響。

《IT時報》記者查閲了消息源頭是中國人民銀行官網發佈的《中國人民銀行關於加強支付受理終端及相關業務管理的通知(銀髮〔2021〕259號)》(下簡稱《通知》),相關原文內容為“2022年3月1日起個人收款碼禁用於經營性服務”及“禁止個人靜態收款條碼被用於遠程非面對面收款”。因為新聞話題中少了“個人”二字,造成了公眾對於該通知的誤解。

中國人民銀行有關部門也給出了官方解釋,“微信、支付寶收款碼不能用於經營收款”的説法是誤讀。使用‘碼牌’或者打印封裝的二維碼的商户,需要向收款服務機構(微信、支付寶等)申請轉為商用收款碼,但消費者日常支付體驗和感受不會受到影響。”

#01

個人碼轉商户碼成本至少提高0.5%

從《IT時報》記者體驗來看,有一定規模和固定場所的商家一般選擇使用商家收款碼,比如麪館、文具店等;而個體經營者或流動商販可能選擇個人收款碼,比如路邊紅薯攤、早點攤等。按照《通知》要求:“不得通過個人收款條碼為具有明顯經營活動特徵的個人提供經營活動相關收款服務。”也就是説,從事明顯經營活動的個體經營者和流動商販也需要申請商用收款碼。

一家餐飲店老闆阿晨(化名)告訴記者:“對於有營業執照的商鋪來説,商户收款碼很好申請。向平台提交工商許可證、店鋪地址、聯繫人姓名和聯繫方式等,就可以申請單一的支付寶、微信收款碼,也可以申請商家聚合碼,這樣客人隨便用哪個支付方式都可以直接掃一個碼。”

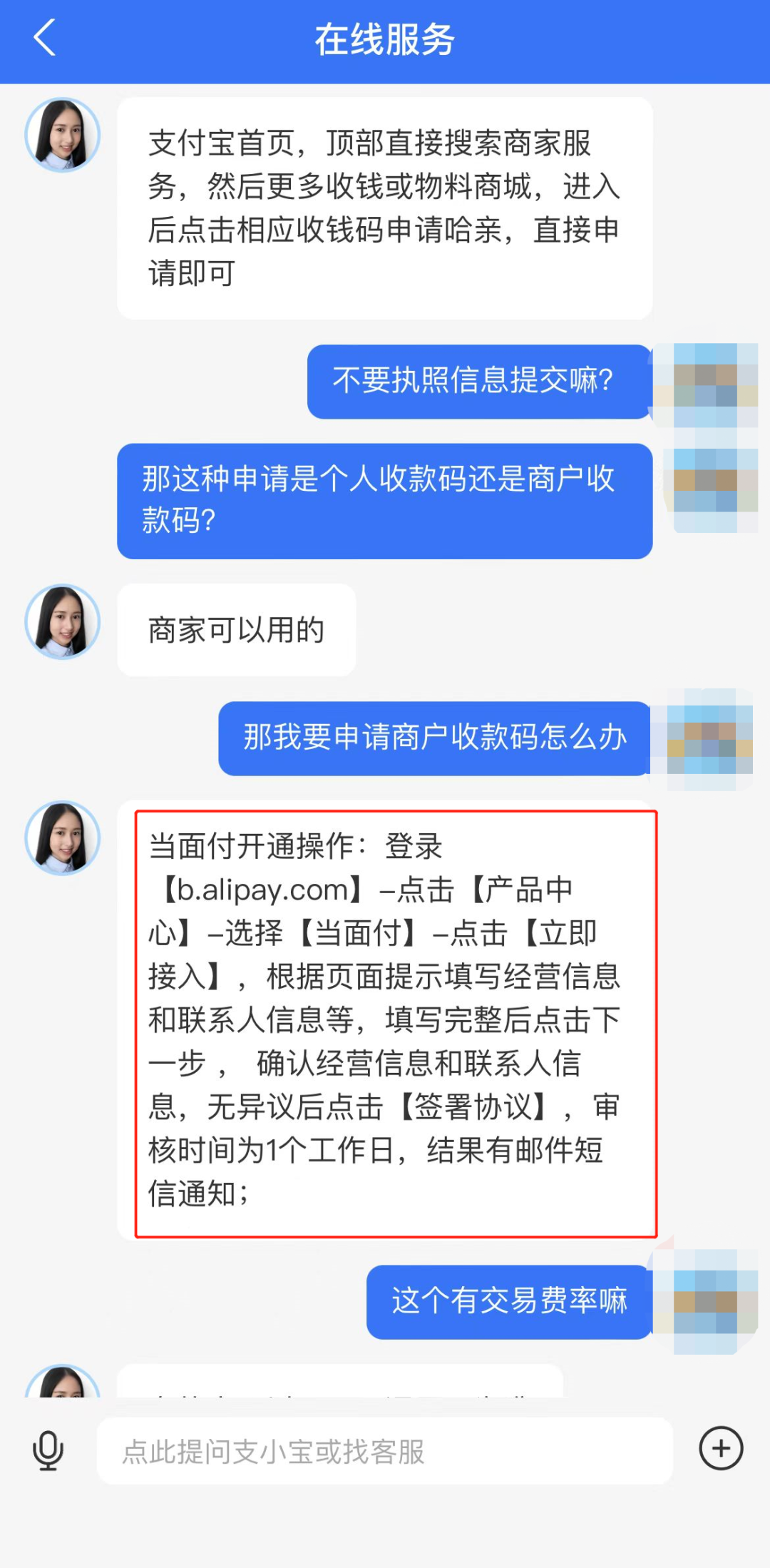

以支付寶為例,記者打開支付寶“商家服務”,有一個申請收錢碼的入口,只需要提供不同的物料費,填寫地址就可以獲得收錢碼。這個通道的收錢碼是個人和商户都可以使用的,不需要提供任何證明材料。記者詢問客服“如何辦理商户收款碼?”客服表示需要登錄相關網站填寫經營信息和聯繫人信息等。

記者隨後按照客服指導,打開網址鏈接,選擇“當面付”。“申請條件”顯示,“申請商家需要提交經營場所照片,包括店鋪招牌照片和店鋪內景照片、店鋪名稱/經營品牌名稱、實際經營地址、如以個人賬號申請,需提供營業執照。”

一些流動商販或者個體户沒有營業執照怎麼辦?支付寶收錢碼客服表示:“目前針對沒有營業執照的申請者,可以嘗試申請商户收款碼;如果在提供相關信息後因缺失執照未通過申請,建議線下申請營業執照或者先用個人收款碼。”在申請細則中,提供營業執照的商家收款沒有限額;沒有提供營業執照的商家,單筆收款≤2000元,單日收款≤20000元,不區分借記或貸記渠道。相比之下,商家收款碼的申請條件和約束規則更加嚴格。

除了申請步驟有差別之外,在費率方面也不同。支付寶“當面付”按單筆費率0.6%收費;而普通的收錢碼,付款方使用餘額、餘額寶或儲蓄卡付款是沒有收款服務費的;如果開通了花唄收錢且付款方使用花唄付款就會有花唄收錢服務費。2022年8月31日前產生的花唄收錢訂單,150元以內花唄訂單免收服務費,150元以上花唄訂單按照優惠服務費率0.6%收取。活動結束後產生的花唄收錢訂單,將按協議費率0.8%收取。

中南財經政法大學數字經濟研究院高級研究員金天也指出,使用個人收款碼收款沒有交易費率,但在提現環節,使用商家收款碼沒有費用,使用個人收款碼則有0.1%的費率。由此比較,個人取款碼0.1%收提現費轉為商户取款碼收0.6%通道費之後,如果按全部提現的情況來看,商家的成本可能提高0.5%。

針對《通知》自2022年3月1日起施行的要求,支付寶收錢碼客服表示:“《通知》剛剛發佈不久,目前平台還沒有後續安排。之後可能會看國家的具體要求做相應調整,調整細會在頁面公示。”

#02

洗錢、套現,個人收款碼有風險

同樣是掃碼,很少會有人注意自己掃的是個人收款碼還是商户收款碼。兩種二維碼在商業使用時沒有明確的區分,這也導致了消費者的誤讀。這次《通知》在“收款條碼管理”一項中就明確“有效區分個人和特約商户使用收款條碼的場景和用途”。

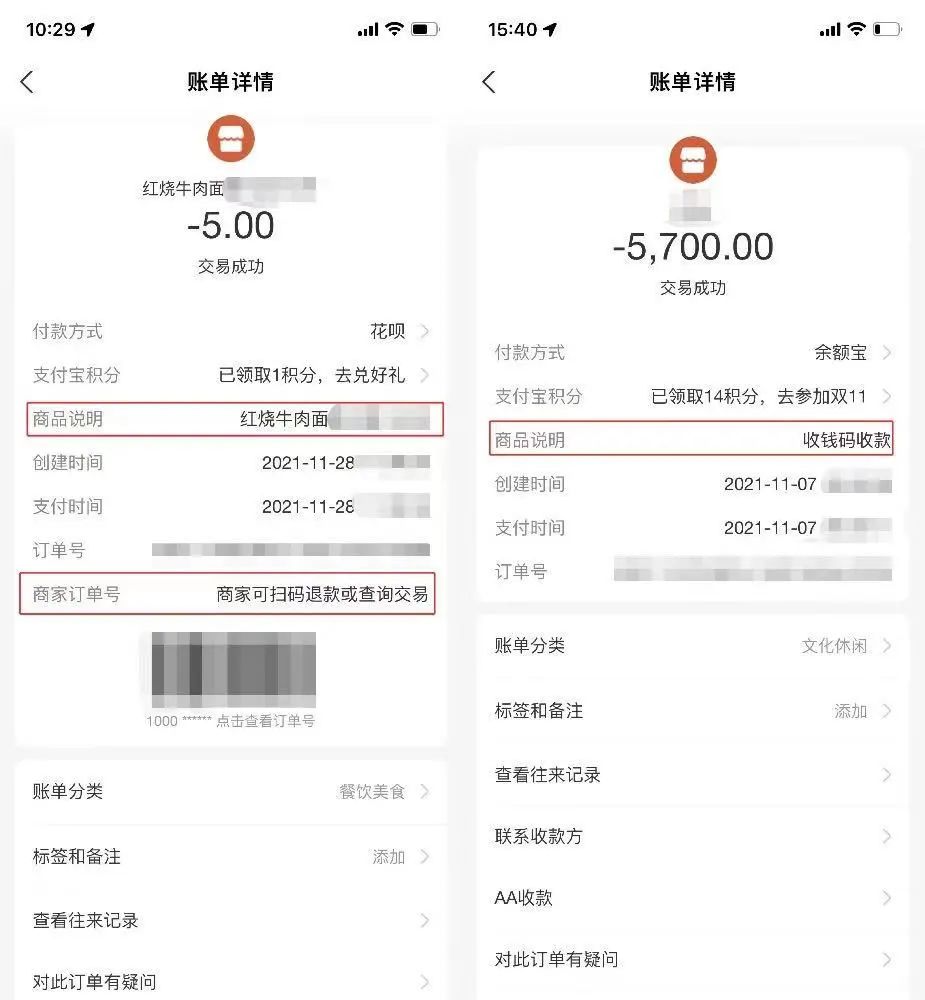

記者分別嘗試掃個人和特約商户收款碼付款後發現,整個支付過程沒有什麼不同,在賬單詳情頁面中,不論是個人收款碼還是商户收款碼都會出現相同的紅色商鋪圖案。但是,在使用商户收款碼的賬單詳情中多出了一個商家訂單號、相應的條形碼和二維碼,商家可掃碼退款或查詢交易。也就是説在出現交易糾紛的時候,消費者可以此為依據,同時也為出現錯付或者多付等問題時商家及時退款提供了途徑。

左為商户收款碼,右為個人收款碼

目前,用第三方支付平台的收款碼進行支付交易的活動廣泛運用於線上線下諸多商業形態中,尤其是街邊小店這類更加靈活、規模較小、門檻更低的商業形態使用收款碼已是常態。 博通分析金融行業中心資深分析師王蓬博告訴記者:“這次的《通知》是央行對於整體支付終端的一個管理規定。因為很多類似套現、跳碼、洗錢等違法行為都涉及到支付終端。特別是,近幾年出現的不法分子違法建立的‘跑分平台’,就是利用個人靜態收款碼與賭客線上遠程轉移賭資。”

值得關注的是,《通知》特別提出:“禁止個人靜態收款條碼被用於遠程非面對面收款。”個人靜態收款碼在做經營使用時,幾乎暴露在外,如果不法分子將收款碼偷換了,將造成商家經濟損失。同時,一些犯罪分子還會以利益誘惑他人租售個人靜態收款碼進行違法活動。對此,央行也曾提到,此前一些商户收款使用‘碼牌’或者打印封裝的二維碼,此類“個人靜態收款條碼 ”收款安全性較低,容易被犯罪分子利用。

中國人民大學副教授王鵬認為,“此次《通知》出台並不是禁止第三方支付平台的使用,而是監管大量的個人靜態支付碼。因為個人靜態收款碼是依託於個人賬户設立的,很難對資金流向、用途等進行第三方的監管和維權。”

#03

資金使用的良性循環

在眾多二維碼支付方式當中,支付寶、微信收款碼一直是“頭部”產品,收款碼的廣泛應用不僅豐富了消費者多樣化的支付途徑,也提高了小微經濟、地攤經濟等經營模式的資金收付效率。但不可忽視的是,由於個人收款碼使用範圍沒有明確的界定,有些使用者就會從事生產交易、生活消費等經營性活動,甚至被不法分子用於違規交易。

“這次的《通知》更多的是針對支付機構,要求平台承擔更多的責任。把個人收款碼轉為商户收款碼就可以將其納入到監管體系之中,‘防範收款條碼被出租、出借、出售或用於違法違規活動’,促進資金使用的良性循環,這也是這次央行規定出台的根本原因。”王蓬博説道,“根據《個人信息保護法》,賬户信息屬於個人敏感信息,在從事經營活動時使用商户收款碼可以更好地保護個人賬户信息安全。”

圖源:支付寶

根據本次《通知》的要求,條碼支付收款服務機構應當為具有明顯經營活動特徵的個人提供特約商户條形碼。而對於哪些用户屬於具有明顯經營特徵,人民銀行有關部門表示,中國支付清算協會正在研究制定相關標準。

此外,王蓬博也指出,個人收款碼轉為商户收款碼後,後續將有更大的商户服務體量。在國家有關規定的指導下,條碼支付收款服務機構具體應該如何確定特約商户收費費率,如何對商户做好識別維護工作,以及進一步服務好中小微商户,都需要明確規範。比如,在個人碼向商户碼轉換之際,如何實現《通知》裏説的“成本不升、質量不降”,就是支付行業需要解決的重要問題之一。

作者/IT時報記者 江麗雯

編輯/孫妍 挨踢妹

排版/季嘉穎

圖片/人民日報、支付寶、東方IC

來源/《IT時報》公眾號vittimes