藍城兄弟的“彩虹生意”不好做_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)2021-12-04 20:41

作者 | 行者

編輯 | 蛋總

出品 | 子彈財經

那個專門做“彩虹人羣”生意的藍城兄弟,在11月26日發佈了2021年第三季度財報。

一直以來,人們都挺好奇:專做特殊羣體的社交和健康生意的藍城兄弟,到底有沒有未來?或者説,其商業模式能否跑通?

實際上,隨着中國互聯網用户增速的見頂,已經在中國互聯網行業跑出一定規模的平台或者網站,都或多或少遇到了增長曲線下滑的問題,大家必須尋找“第二增長曲線”。

而從最新的三季報來看,藍城兄弟的業務確實遇到了一些麻煩。

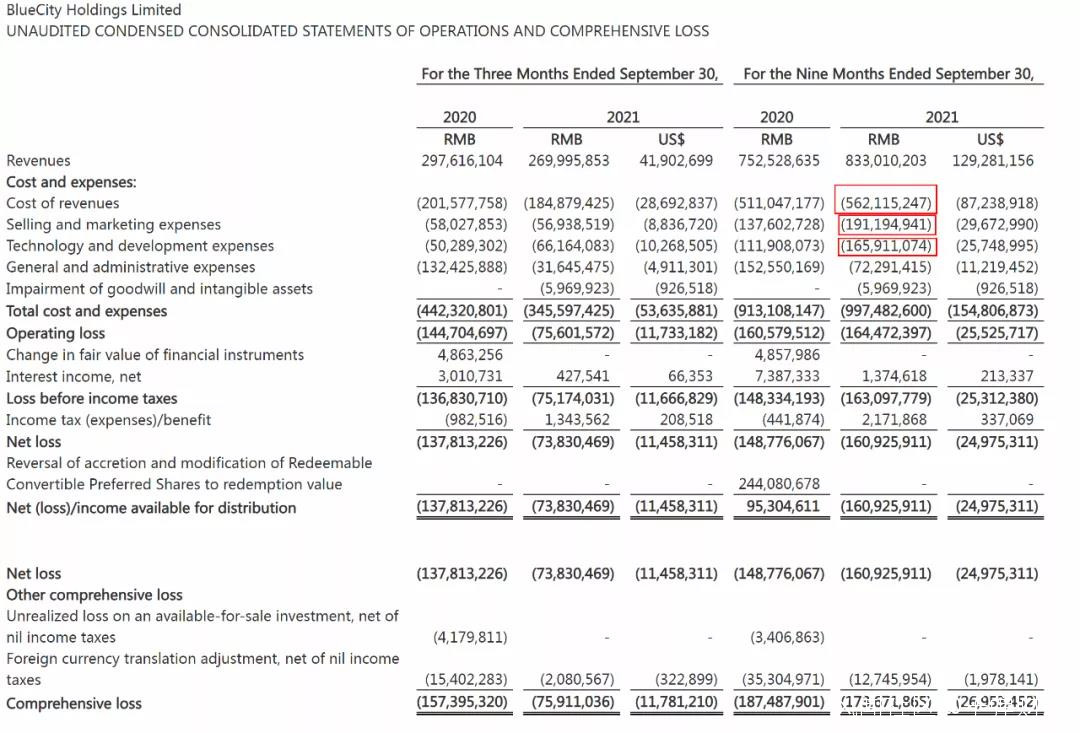

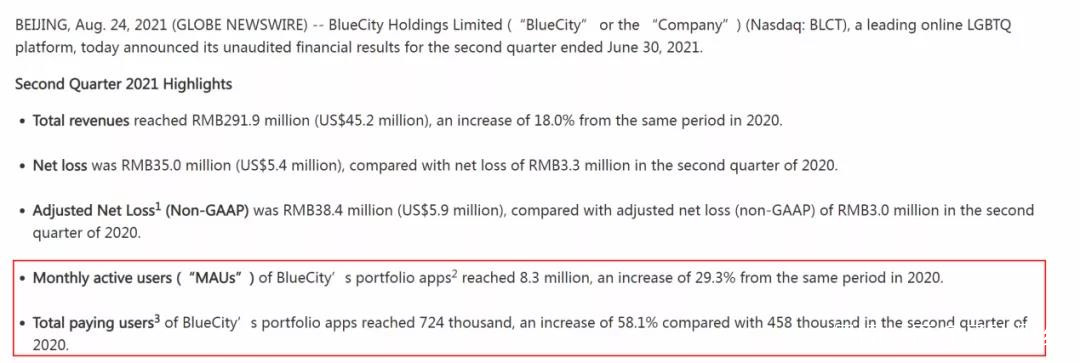

財報顯示,藍城兄弟本季度總收入為2.7億元,旗下移動應用月活用户達到750萬。本季度總付費用户同比增長57.1%至77.6萬,實現了連續六個季度的持續增長。

但問題是,2021年第三季度的總收入較2020年同期下降9.3%,淨虧損為7380萬元,而2020年第三季度的淨虧損為1.378億元,雖然絕對數下降了,但這個季度經過非美國通用會計準則調整後淨虧損為6220萬元,而去年同期調整後卻為淨利潤730萬元。

此外,藍城兄弟2021年年中報顯示二季度的營業收入為2.92億元,三季度營收不光比去年同期下降,環比也減少了2200萬元,而且二季度的淨虧損為3500萬元,三季度虧損金額其實是二季度的一倍還多。

這意味着,藍城兄弟2021年第三季度出現了一些亟待解決的運營問題,而若解決不好這些問題,可能第四季度財報和年報的數字也不會很好看。

1、“彩虹生意”不好做藍城兄弟的前身是名為“淡藍色的回憶”的LGBTQ社區網站(LGBTQ指“彩虹族”、“性少數者”等,一般為女同性戀者lesbian、男同性戀者gay、雙性向者bisexual、跨性別者transgender與酷兒queer),上線於2000年,與QQ幾乎同一時期誕生,但如今QQ已成為全民應用級產品,藍城兄弟還在虧損的邊緣苦苦掙扎。

從一開始,藍城兄弟就選擇了不同尋常的賽道,淡藍網上線後定位於性少數羣體,也就是為“男同”提供社交服務,早期因題材問題被人舉報,網站服務器常被關停。

2012年,藍城兄弟旗下移動互聯網產品Blued上線,這是一款基於地理定位的男同交友軟件,還獲得好幾家VC投資。

不過,在中國“同性戀”暫未被主流認可與接納,Blued業務一直遊走於“灰色地帶”,這給藍城兄弟高舉高打的彩虹生意帶上了一抹陰影。

2020年7月,號稱“粉紅經濟第一股”的藍城兄弟登上納斯達克,沒想到上市不到一週就跌破了發行價。

(圖 / 攝圖網,基於VRF協議)

截止2021年12月3日,藍城兄弟收盤價為1.51美元,與2020年7月9日上市當天23.43美元的收盤價相比,股價創下歷史新低,只有當時上市價格的6.4%,現在總市值5570萬美元,與上市當日8.35億美金的最高值相比,減少近94%的金額。

實際上,當時藍城兄弟備受VC追捧,很多投資人看好其發展,背後是已經成型的龐大需求。知名諮詢公司Frost&Sullivan報告顯示,2018年全球LGBTQ人口約為4.5億,預計到2023年將增長至5.91億,佔總人口的7.4%。同時,中國男同性戀約有7000萬,佔男性總人口10%左右,行業發展空間巨大。

因此,在其上市前,尤其是推出垂直社交軟件後,藍城兄弟被看作是垂直社交的榜樣,並且能在一個小圈子裏複製微信的成功。這背後給投資人想象的空間,實在太大了。

不過,藍色兄弟平台的生態很複雜。早在2018年,著名防艾專家、青島大學教授張北川對Blued的調研顯示,Blued有相當多數量的用户是未成年人,有線索指向相當多數量未成年人和青年使用者感染艾滋病與使用Blued軟件結識的性伴有關。

而後,由於陷入誘導未成年人交友染艾的輿論爭議,Blued曾關閉註冊一週,並組織相關部門開展內容篩查和整治。

迄今為止,藍色兄弟還沒完全解決這個問題,這也為其下一個階段發展帶來一定的影響。

2、直播與虧損雖然藍色兄弟一直強調自己是一家社交平台,但其實直播業務才是這家公司當仁不讓的營收核心業務。

2018-2020年,藍城兄弟收入中現場直播收入分別約佔總收入的100%、87.5%和86.9%。而2021年前三個季度,第一季度還有81%左右,第二季度降到76.39%,最後這個季度直播佔比為71.92%。

即使藍城兄弟宣稱其會員服務和健康服務的增速超過以往同期50%,但整個業務的主體還是直播。

不過,藍城兄弟的直播業務也有一個很大的弊端,那就是自己沒有主播,全都是與第三方MCN機構合作,平台上幾乎所有的直播收入都由MCN的主播貢獻。這就意味着,平台增加直播收入,就會讓內容成本隨之增加,可能會對其業務、財務狀況和經營業績產生不利影響。

根據此前藍城兄弟公佈的2020年報數據顯示,2020年藍城兄弟的收益分享成本為5.703億元,比2019年的4.683億元增長了21.8%,營收佔比55.3%。

而2021年三季報顯示,截止2021年9月30日藍城兄弟的收入成本,即主要是支付直播分享費用的成本,已經達到5.62億元,基本與2020年的數字等同。按照這個趨勢,本年度這個成本的增長依然會超過20%。

因為從收入表來看,這是佔比最高的成本,也是造成虧損的重大原因。如果直播成本能持平或者降低增速,按現在20%的增速計算,去掉這部分增長可以減少成本近1.4億元,這跟前三季度淨虧損1.64億元相比,差距就不大了,説明如果能控制直播分享成本的增長,可能藍城兄弟的虧損就可以抹平。

這也是為什麼藍城兄弟現在下決心要轉型,用會員服務和健康服務的收入來替代直播收入的重要原因。

3、會員增量的背後最新財報顯示,藍城兄弟的會員收入為3510萬元,較上年同期增長93.1%,收入貢獻從去年同期的6.1%增加到本季度的13.0%。另外,來自荷爾健康的商品銷售收入達到2280萬元,同比增長136.8%。

但問題是,一方面這三部分服務加在一起,可能只有直播帶來收入的1/4,現在還遠未到用其他服務“挑大樑”的時候,而直播業務也因為用户對這種業務和付費方式的逐漸熟悉,付費意願也在降低。三季報直接就對直播業務的下降給出原因,那就是付費用户平均支出的減少。

另一方面,雖然財報顯示用户活躍度增加,總付費用户數量在增長,但這些是同比數據,如果跟2021年前兩個季度相比,這些數字還是處於下滑階段。

根據三季報,本季度藍城兄弟旗下移動應用月活用户達到750萬,總付費用户達77.6萬,同比增長57.1%,號稱已實現了連續六個季度的同比持續增長。

但是二季報顯示,活躍用户還有830萬,付費用户有72.4萬。付費用户數量在三季度確實有所上升,但活躍用户數量已經減少近10%。

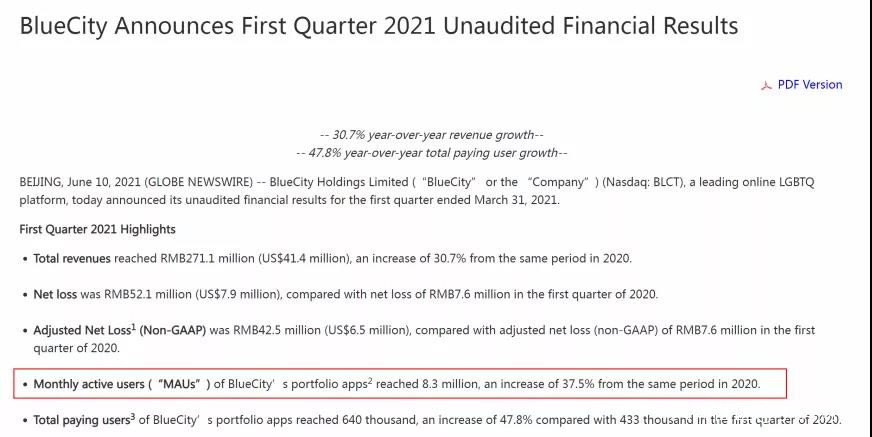

實際上,從2019年下半年開始,藍城兄弟的用户增長就出現停滯,從2019年第三季度到2020年第一季度的這三個季度裏,藍城兄弟的月活用户數持續維持低速增長,環比增速均不超過5%。

而月活用户“830萬”這個數字,也頗有意思,因為2021年一季報顯示的就是這個數字,到了二季報幾乎沒有變化,三季報反而減少10%。

這背後其實並不是跟在國內的業務拓展有關係,而是藍城兄弟在2020年兩次收購完成後帶來的用户增量。

新聞顯示,2020年8月和12月,藍城兄弟完成了對女性垂直社交社區LESDO和男性社交軟件Finka的收購。據悉Finka此前註冊用户數量超過300萬,LESDO早在2018年就達到了800萬的註冊量。這也就意味着,2021年大量的增量用户可能多是通過收購得來。

然而,藍城兄弟還在加大海外業務佈局,不過境外用户付費意願並不高,數據顯示,藍城兄弟平台的海外用户數量佔比49%,但僅僅貢獻了10%的收入。

4、需要投入的轉型實際上,藍城兄弟的管理層不是沒看到這些問題,嚴格來説,從2021年第一季度開始,藍城兄弟就已經在做內部業務調整的工作。

這從三個季度以來,會員服務以及健康服務在逐漸增長的比例和收入就能看出。

**一方面,藍城兄弟開始重視垂直社交的隱私性保護。**財報顯示,為了更好地保護用户的個人隱私,打造安全可靠的社區環境,本季度藍城兄弟旗下Blued產品推出了一系列隱私保護新功能,包括在私聊場景下對用户進行防詐安全提醒、直播時禁止截屏、以及視頻通話場景下的禁止截屏和錄屏。

此外,藍城兄弟官網、藍城兄弟旗下移動應用Blued國際版及其官網正式通過數據隱私管理(DPM)公司TRUSTe的認證。這標誌着藍城兄弟在用户個人信息隱私保護方面獲得了國際權威機構認可,有利於增強用户對Blued的信任度,為其進一步拓展海外市場打下良好的信息安全基礎。

從這個角度説,藍城兄弟特別期望通過加強對於會員服務的支持和功能上的保證提升付費會員的付費意願,增加會員收入的佔比,從而成為能替代直播的主要收入來源。

另一方面,健康產品成為藍城兄弟認為未來增速最快的領域。三季報顯示,荷爾健康實現同比136.8%的快速增長,並正式推出了旗下全新男性健康消費品牌“Mr.heer荷爾先生”,荷爾先生首期產品已在荷爾健康等平台正式上線。

財報顯示,針對現代男性的健康改善需求,荷爾先生提供了皮膚個護、日常保健、性健康等多元化產品。

同時,用户在選擇荷爾先生產品時,還可通過荷爾健康平台獲取從問診、開方、購藥到健康消費及“1對1”健康管理服務的綜合解決方案,並可選擇私密發貨等方式進一步保障隱私安全。

或許,藍城兄弟現在已經想得很明確——會員服務是整個平台發展的基礎,畢竟社交是其最核心的業務,所以要在這方面着重投入精力,爭取把這個業務真正變成基礎的收入來源。同時,“健康服務”尤其對特定人羣的健康服務,才是未來增長的基石,這部分的服務若做好,其可想象的空間會很大。

因此,在2021年,藍城兄弟都在不斷調整業務構成和比例,而來自於直播業務的下降也間接促使其不停增加其他方面的投入。

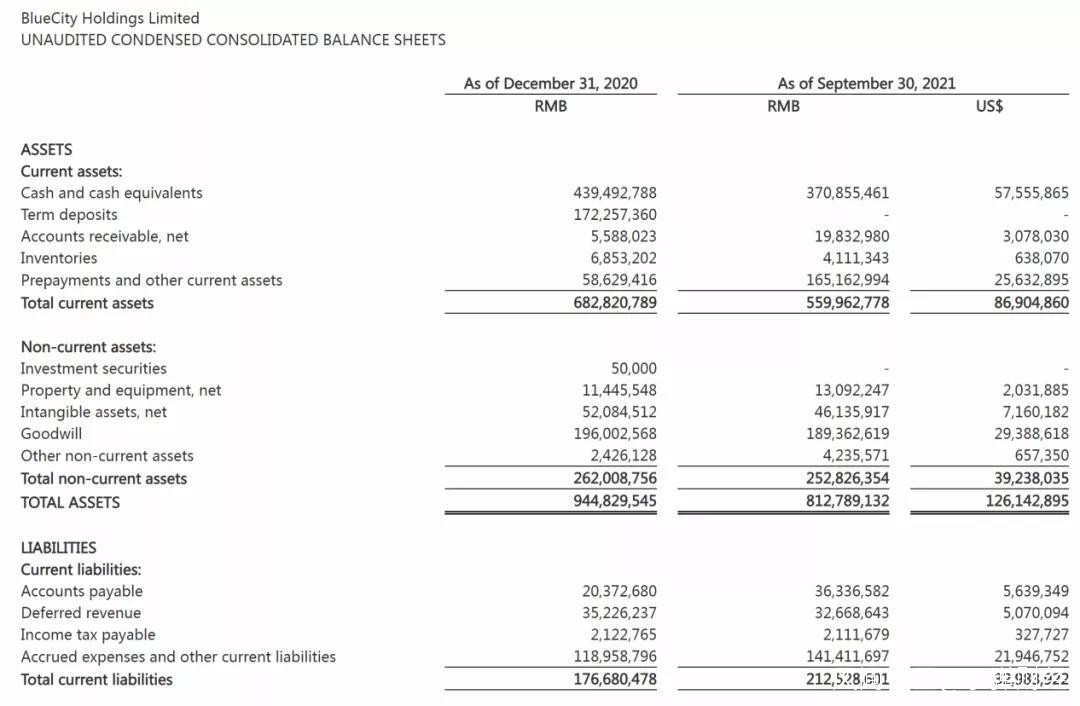

從藍城兄弟2021年第三季度財報的資產負債表可看出,目前完成轉型還有一定的時間和資金的支持。

財報顯示,雖然相較去年年底4.39億元的現金和現金等價物,現在已經減少了超過6000萬元,但相較於流動負債中在短期必須支付的不到1.8億元,藍城兄弟接下來的轉型還是有不少可用的“資金炮彈”。

實際上,藍城兄弟現在也明白,若不能解決直播收入佔比過高的問題,那麼虧損轉成盈利的可能性就很低。因為直播就是要給MCN機構進行大量的分成,而且每年都會增長,已經吃掉了其中大部分的收入。

現在的問題就是,意識到要轉型並投入其中的藍城兄弟,雖然有大量現金的支持,但市場到底有沒有留給它轉型的時間,或還剩多少時間等它去做好轉型佈局,這要看“彩虹人羣”垂直社交這個細分市場的決斷。

而時間,其實是一個無法被購買的最大變量。

*文中題圖來自:Piqsels,基於CC0協議。