萬家基金劉洋的「種子芯片」,週期成長股的夏天_風聞

金融圈女神经-金融圈女神经官方账号-知名财经博主2021-12-04 10:12

曲豔麗 | 文

曲豔麗 | 文

在路演中,劉洋放着自己的PPT。

“這是草地貪夜蛾。”他指着照片,對眾人細緻介紹這種蟲的特性。

那是在調研時拍攝的,他下地掰玉米,每一個玉米棒子裏都有草地貪夜蛾幼蟲。

草地貪夜蛾堪稱“玉米克星”,動輒讓玉米絕產,極為兇狠,2019年1月入侵中國(雲南)。蛾子白天潛伏在玉米上,晚上向北飛,飛得特別快,一天一夜200公里,夏季已飛至黃海,又飛入東北,有別稱“Fall army worm(秋行軍蟲)”。

有報道稱今年草地貪夜蛾受災面積較去年明顯增長。

對付這種蟲,全世界只有一個終極解決辦法,就是轉基因。

劉洋所調研的這家生物育種公司,其研發的轉基因玉米種子可以抗草地貪夜蛾的。

他去對照組看,一邊不種轉基因玉米,一邊種轉基因玉米,效果也很明顯,一邊被蟲子吃掉,一邊沒有。

在“尋找景氣向上行業”的過程中,劉洋常常實地考察,甚至深入田間地頭,天南海北,與往來各路經銷商、客户等繁密調研。

那些細節,令人感受到投資之趣。也讓劉洋斬獲頗豐,挖掘出一個又一個牛股,業績亮眼。

劉洋的代表作——萬家瑞隆混合(003751),自2018年9月18日管理至今,任職回報158.70%。尤其是,2021年迄今的收益率39.08%。(天天基金網,截至2021.9.30)

總結數年投資,劉洋對研究週期成長股,體驗最為深刻。在他看來,週期裏面有成長、成長裏面有周期,是一種行業beta與個股alpha共振的藝術。

總結數年投資,劉洋對研究週期成長股,體驗最為深刻。在他看來,週期裏面有成長、成長裏面有周期,是一種行業beta與個股alpha共振的藝術。

對話萬家基金新生代系列,包括自上而下做行業比較的耿嘉洲、在醫藥賽道內卷中尋找自己alpha的王霄音、尋找景氣向上行業的劉洋等。劉洋是第三篇。

1

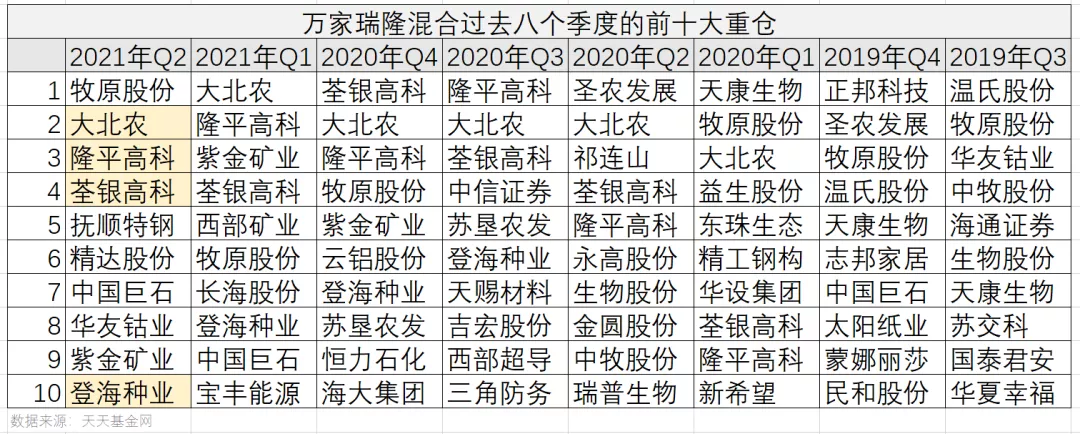

在二季度,劉洋重配了種子的細分賽道。

這頗有些另類。在種子這一相對小眾的領域,劉洋 “領先發現了行業機會”。

種子正在變成一個好行業,劉洋形容,像創新藥或者計算機軟件,只要研發之後,先發優勢明顯,拷貝成本很低,而研發週期又是很強的壁壘。

劉洋去過育種基地,炎熱夏天,育種專家在農田裏做育種,一代一代雜交,極為耗費時間。整個研發週期可能長達十年。

但從放開種植到搶佔市場份額,或許只需要三到五年。一個村子裏,如果一部分人種轉基因品種,一部分人不種,後者受災嚴重,示範效應強,所以,“滲透速度特別快”。

過去,種子行業格局混亂。中國有逾6000家種子公司,相互惡性競爭。種子法修訂之後,“知識產權保護變得史無前例的嚴苛”,一切正在深刻地變化着。

另外一個因素,劉洋調研過相當多種子公司,發現過去五年,種子一直在去庫存,業內基本庫存無幾,與此同時,糧食的景氣度在往上走。

“種子週期會往上反轉,量價齊升。”這又是劉洋對種子自身週期性的判斷。

所以他決定提前佈局。

2019年12月,新一批轉基因性狀的安全證書獲批。2020年一季度,劉洋即開始買入種子標的。

傳統種子公司是週期股,而今年恰是種子週期起點。一旦轉基因種子放開,行業空間打開,成長屬性又很強。“兼具傳統種子的週期和轉基因的成長雙重屬性。”劉洋對週期成長股的把握,在種子投資機會的發掘上體現得淋漓盡致。

2020年年底中央會議強調,“打好種業翻身仗,解決好種子‘卡脖子’難題。”

當今無論任何投資,看清時代趨勢是重點。在路演PPT中,劉洋仔細梳理了政策變化,用紅色、黃色標註不同級別。

“政策特別多,太超預期了,但市場沒有太多人看到。”他在採訪當場感嘆。

而劉洋的超前判斷正在一步步得到驗證。近期,市場關注度在悄然升温。“種子是比芯片更重要的戰略方向。”經濟學家劉煜輝在微博中屢屢表達。

2

劉洋的投資風格,用一句話描述,即尋找景氣向上的行業。

他從熟悉的能力圈向外延伸,在接近30個子行業中選擇景氣度最好的4-5個,再配置其中的優質龍頭。

那麼,如何判斷景氣向上的行業?

劉洋敏鋭的去察覺一些細節變化,再反覆論證,“比如行業訂單增速較快、庫存降得較多、或者產品價格漲得較多。”劉洋解釋道。

去年下半年,劉洋在週期股中佈局較多的,是電解鋁和大煉化。

當時,鋁價早已回到疫情之前,股價則從去年6月份開始上漲。劉洋認為,價格高點至少持續半年,因為供給有產能天花板,同時需求很好。電解鋁有很多新增市場需求,市場尚未關注,比如新能源車、光伏、建築用鋁模板和腳手架、集裝箱等。劉洋買在右側。

至今年一季度末,電解鋁相關標的達到劉洋匡算的目標市值,遂賣在高位。

三季度,劉洋又一次加倉電解鋁,因為“一些新的邏輯變化”:傳統水電大省都開始缺電。而電解鋁冶煉又特別耗電,所以難以達產,“不排除高價有可能持續到明年新一輪南方豐水期來臨”,持續性超預期。

劉洋是很典型的尋找“預期差”的思維,且不斷觀察新的變化,不斷調整。

在去年底前後,大煉化同樣如此,有擴張邏輯,也有成本優勢。劉洋匡算了一下擴張之後可實現的收入和利潤,有空間,大膽假設、小心求證,經過紮實的調查研究之後,遂買入。

綜上所述,劉洋偏好的,是週期成長股。

“週期和成長並不割裂,我在週期股中尋找有成長屬性的公司。”劉洋稱。

劉洋從過去幾年的投資經驗中總結,有成長屬性的週期股,走勢一波更比一波高,波峯高於此刻的波峯,波谷也高於此刻的波谷。

3

去年底始,劉洋大舉買入某生豬養殖龍頭,“應該是最早發現機會的機構投資者之一”。

當時,劉洋發現一個異常數據,豬週期下行,仔豬價格卻不跌反漲。順藤摸瓜後,他發現,非洲豬瘟“疫苗毒”導致行業去產能。劉洋大量訪談了華北地區養豬場老闆,發現山東/河南/河北受災嚴重,很多養殖場母豬被清欄。

春節之後,全市場都在喊“疫苗毒”,劉洋開始減倉。“剛好做了很好的波段”。

如何判斷豬週期?

“原來有一個特別好的指標,即能繁母豬存欄量數據。後來,這個指標越來越失真。我找了很多數據,比如母豬價格、仔豬價格、飼料產量等,擬合它,相對準確地判斷週期。”劉洋稱。

每一輪豬週期並非直線上漲或直線下降,而是有波段的,很多是W底。時間沿革、存量的去化程度,劉洋都有一套自己的研究體系,同時進行大量的草根調研。

2018年9月,劉洋初接手萬家瑞隆,恰是本輪豬週期的起點。非洲豬瘟席捲,某生豬養殖龍頭開始虧錢。“週期股的買點,往往在市場最慘之時。”劉洋大膽買入,並在2020年夏季獲利了結。

今年上半年,按照景氣度框架,劉洋也買入新能源車、軍工等。

軍工較為典型,劉洋如何選擇標的?首先是增長的確定性,其次是產業鏈地位。

以重倉的某特鋼為例,上游少數未被降價的材料之一,供不應求,訂單排至明年初。就擴產節奏而言,未來三年增速明確。按照PEG指標,估值也不貴。(PEG=PE/Growth,市盈率/盈利增長率)

年初,萬家基金團隊對新能源車定了一個銷量預期,180萬輛,結果行業成長性超預期,一季度之後,修正預期至260萬輛。

春天,劉洋去了上海車展,印象深刻,大部分車企推出新能源車型,國產車火爆,合資車和外資車相對冷清。下游的急速放量,導致了上游特別景氣。

春節前,劉洋與全球最大鹽湖企業的經銷商聊過,對方預測碳酸鋰價格將漲至5.4萬/噸。春節後,價格迅速暴漲。(9月30日,工業級碳酸鋰16.78萬元/噸,再次突破歷史高位)

到二季度,看準趨勢和買點,劉洋大舉買入上游的碳酸鋰公司,景氣度極高,到達目標市值後劉洋果斷離場,尋找下一個高景氣度投資機會。

4

劉洋是食品飲料分析師出身,2015年加入萬家基金,還覆蓋過農業、建築、有色、交運等行業。

他並不是過去兩年在新生代基金經理中盛行的賽道投資法。

他也買過白酒,在2018年底部,是潛在增速和PEG都算得出來空間的階段,但在2019年上漲就賣掉了。

因為劉洋贊同霍華德·馬克斯的《投資最重要的事》,其中寫道:“買好的不如買得好”,任何一個好東西都有合理價格。

“也或許是傳統的估值方法限制了我對行業思潮變化的判斷。”劉洋換一個角度反思。

劉洋有多在乎模型?他在路演PPT中會演示盈利預測和財務模型,合理市值/價格對他來説很重要。

尋找景氣度向上的行業,對劉洋而言,子行業的重要性是排列於公司之前的。

每當機會來臨的時候,行業變化是他關注的起始點,很多時候源自數據和細節的變化。

然後在其中買壁壘最高的、成長空間最大的個股,但不會一個行業只押注一個,而是分散到幾隻股票中均衡配置。“很多週期股裏,成本是最核心的競爭因素。別人虧錢我賺錢,別人賺小錢我賺大錢,企業才能走得長遠。”劉洋稱。

縱觀劉洋在每一個時期的持倉,都有數條細分行業脈絡,然後佈局多隻龍頭。

無論A股或海外資本市場,景氣度都是一個亙古不變的因子。

無論A股或海外資本市場,景氣度都是一個亙古不變的因子。

只不過,像在2017年或者2020年這樣的年份,白馬藍籌或者核心資產,與景氣度高的邏輯形成了同向共振。像2021年,景氣度高的行業則跑贏核心資產。這就解釋了,劉洋的業績在各種市場環境下均表現了較強的適應性。