快手前三季度經營虧損219億元,直播業務萎縮,未來要靠廣告?_風聞

雷达财经-遨游广袤的财富世界2021-12-05 23:05

雷達財經出品 文|吳豔蕊 編|深海

雷達財經出品 文|吳豔蕊 編|深海

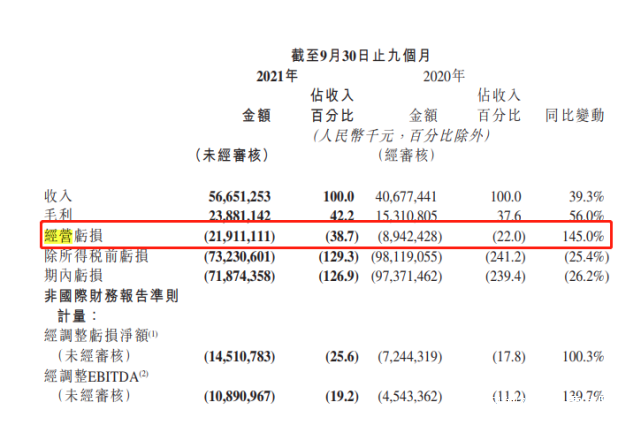

11月23日,快手公佈了2021年三季報。公司營業收入204.93億元,同比增長33.45%;歸屬於母公司股東淨利潤為-70.86億元,同比增長75.80%。從整個前三季度來看,公司經營虧損達到創紀錄的219.11億元,較去年同期大增145%。

目前,快手主要收入來源於以廣告為代表的線上營銷服務、直播服務和以電商為代表的其他服務。不過,公司直播業務同比出現萎縮,電商增速不及公司年初預期。

目前,公司廣告業務增長強勁,不過可能面臨廣告寒冬衝擊。

截至三季度末,公司歸屬於母公司股東的權益為500.4億元,相比一季度末減少超百億。

自快手上市至今,快手股價累計下跌達79.53%,超萬億港元市值蒸發。

直播業務佔比逐年下降

2021年第三季度,快手營業收入204.93億元,同比增長33.45%;歸屬於母公司股東淨利潤為-70.86億元,同比增長75.80%。

其中,直播收入77.24億元,佔比37.7%;其他服務收入18.6億元,佔比9.1%,線上營銷服務收入109.09億元,佔總營收的53.2%。

在三大主營業務中,直播業務是快手三季度唯一出現萎縮的業務,相較2020年同期的79.6億元,下降約2.97%。

雷達財經注意到,此前直播是快手收入的主要來源。

在招股書中,快手稱“未能開發吸引用户及廣告商的新廣告形式”。同時在風險因素中,直言若直播付費用户及其平均收入無法增長,則可能對公司業務經營及財務業績產生不利影響。

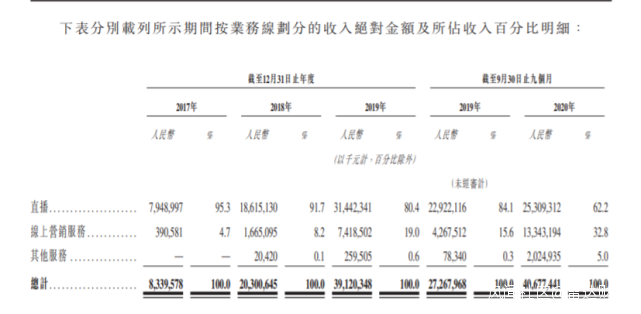

2017年,公司直播實現收入79.49億元,佔比95.3%,2018年直播實現收入186.15億元,佔比91.7%;2019年,公司實現直播收入314.42億元,佔比80.4%;2020年,公司直播收入332.09億元,佔比下降至56.5%。

2017年,公司直播實現收入79.49億元,佔比95.3%,2018年直播實現收入186.15億元,佔比91.7%;2019年,公司實現直播收入314.42億元,佔比80.4%;2020年,公司直播收入332.09億元,佔比下降至56.5%。

2021年一季度,快手直播收入72.5億元,較去年同期下降19.5%,佔比下降至50%以下,為42.6%。直播收入下滑背後,2021年第一季度,直播平均月付費用户從上年同期6700萬降低至5200萬。

2021年一季度,快手直播收入72.5億元,較去年同期下降19.5%,佔比下降至50%以下,為42.6%。直播收入下滑背後,2021年第一季度,直播平均月付費用户從上年同期6700萬降低至5200萬。

二季度,快手直播收入71.93億元,同比減少13.7%,佔比下降至37.6%。

最終,整個前三季度快手直播收入221.68億元,相比2020年同期的253.09億元,下降12.41%。

電商業務尚未挑起大梁

由於快手的用户粘度較高,電商業務被視為其在未來市場競爭中的殺手鐧,承擔着公司創新業務的角色。早在2018年,快手便與辛巴、蛋蛋等主播合作,進入到直播電商領域。

而抖音入局電商晚於快手。2019年6月,抖音與淘寶簽訂70億協議小試牛刀後,2020年簽約羅永浩正式入局直播電商。

然而,擁有先發優勢的快手電商卻未能取得領先優勢。根據平安證券研報,當前直播電商呈現出“淘抖快”三足鼎立的競爭格局。研報數據顯示,從2020年全年GMV看,淘寶直播GMV達4000億,抖音直播GMV在5000億左右,快手直播GMV為3812億。

三季報顯示,2021年第三季度,快手電商交易總額達到1758億元,同比增長86.1%。2021年9月,快手電商重複購買率進一步提升至70%以上。快手小店對電商交易總額的貢獻率從2020年第三季度的71.4%增至2021年同期的90.0%。

整個前三季度,快手電商交易總額為4397.45億元。這一數據相比年初定下的8000億目標上限,完成率約54.97%。

而據晚點LatePost報道,快手電商將今年的總成交額(GMV)目標調整為6500億元。6500 億元是按 “寬口徑” 統計的,即包括在快手小店和跳轉到外部平台上完成的交易;包括實際成交的訂單,也包括未付款、未發貨和退款的訂單。低於快手電商早期的目標是7500億-8000億元。

除了GMV增速不如預期,快手電商的貨幣化率(電商貨幣化率,是指單位銷售額下,平台能獲取的收入(包括技術服務費、銷售佣金、廣告收入等)也低於同行。

按照財報,公司三季度其他服務收入18.6億元,即使全是電商收入,貨幣化率為1.06%,低於二季度的1.4%。

目前主流電商平台中,貨幣化率較低的拼多多也常年超過3%,京東的貨幣化率9%左右, 阿里為6%左右。

線上營銷服務或遭遇廣告寒冬衝擊

在三大塊業務中,線上營銷服務是唯一三季度收入過百億的業務。

對此,公司解釋稱,主要是由於流量增長以及廣告主數量增加,這得益於廣告精準度以及廣告主的用户體驗提升。

不過,線上廣告整體出現增速放緩現象。

其中,廣告業務增速下滑最多的是嗶哩嗶哩,從Q2的201%下滑至Q3的110%;騰訊從Q2的23%下滑至Q3的5%;百度從Q2的18%下滑至Q3的6%。值得注意的是,百度廣告業務佔營收比例是最大的,達61.13%。

對此,快手聯合創始人、首席執行官程一笑在出席三季度財報電話會議時表示,“從長期來看,我們仍然對自身廣告業務的持續增長保持信心。快手的廣告業務目前還相對處於較早期階段,與我們的時長市佔率相比,我們的廣告業務市佔率仍然有很大的提升空間。”

鉅額銷售費用加大虧損

與快手線上營銷服務收入增速相比,公司自身銷售及營銷開支漲幅更勝一籌。

2021年第三季度,快手的銷售及營銷開支為110億元,較去年同期的61億元同比增長79.9%。銷售及營銷開支佔總營收的比重同樣從39.9%增加到了53.8%。

財報稱主要是由於產品推廣、品牌營銷活動及海外市場拓展的開支增加導致推廣及廣告開支增加。

對於快手整體銷售成本,由2020三季度的87億元增加至當期的120億元,同比增長37.1%。原因之一為,隨着用户羣體擴大及業務增長(包括海外)導致用户流量增加,寬帶費用及服務器託管成本、物業及設備及使用權資產折舊以及無形資產攤銷亦有所增加。

具體來看,2021年第三季度,快手應用平均月活躍用户5.73億,同比增長19.50%。其中,每位日活躍用户日均使用市場從2020年三季度的88.2分鐘,上升到了2021年三季度的119.1分鐘,同比增長35.03%。同時,日活躍用户平均線上營銷服務收入從去年同期的22.7元增長到了人民幣34元,漲幅達49.80%。

對於用户數的增長,財報稱得益於2021年6月將用户及產品團隊重組,並推動用户全週期管理;同時,快手通過提供豐富的內容、產品及服務,持續優化用户體驗。此外,伴隨着快手持續挖掘並釋放變現潛力,賦能內容創作者、廣告主和商家,為快手的總收入增長的部分原因。

銷售費用的快速上漲,讓公司經營虧損迅速增加。

整個前三季度,公司經營虧損219.11億元,較去年同期大增145%。

整個前三季度,公司經營虧損219.11億元,較去年同期大增145%。

與此同時,公司負債率抬頭。

財務數據顯示,2017年快手資產負債率為388.35%。2018年為316.66%,2019年為271.93%,2020年末該數值達到了406.92%。靠着IPO募資補血,上市後的快手,資產負債率在2021年第一季度末降到了37.62%,至三季度末,再度上升至45.13%。

截至三季度末,公司歸屬於母公司股東的權益為500.4億元,較一季度末的602.75億元,減少102.35億元。

注:本文是雷達財經(ID:leidacj)原創。未經授權,禁止轉載。