萬億賽道呼之欲出,風口之下氫能 “賣水人”有多大想象空間?_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2021-12-07 16:42

文 | 蕭田

種種跡象表明,氫能正在迎來新一輪的發展高潮。

氫能是目前已知能源中最為清潔的能源。氫氣無色無味、來源廣泛,氫燃燒熱值是汽油3倍,焦炭的4.5倍,生成產物為水。氫能源以其可再生、可持續、清潔化、無污染、效能高等特點被認為是“終極能源”。

在"雙碳"目標驅動下,氫能近年來也得到了國家政策的大力扶持。自2019年兩會開始,氫能被首次寫進《政府工作報告》,全國各地掀起氫能發展熱潮。據不完全統計,國內目前已有50多個地級市發佈氫能產業規劃。業內人士透露,氫能頂層設計文件也有望在近期出台。

行業長期發展潛力疊加政策利好,資本市場反應迅速。自2020年2月初以來,氫能源板塊漲幅悄悄翻了一倍多,成為同期表現最亮眼的板塊之一。

但氫能產業鏈長,涉及關鍵核心技術多。我國氫能產業從整體看,關鍵零部件主要依靠進口,關鍵組件製備工藝與國際領先水平仍有明顯差距,存在核心技術薄弱等現象。

這意味着,在當下一眾上市公司中,誰能真正成為氫能龍頭還並不明朗。但可以肯定的是,如此巨量的氫氣製備最終都要回歸到儲運的問題。這也在無形之中給儲運行業的老兵——中集安瑞科(03899)帶來了價值重估的機會。

打開氫能儲運想象空間

1980年成立的中集集團(02039.HK)起源於深圳,全稱是中國國際海運集裝箱(集團)股份有限公司,是我國第二家與外企的合資企業,由招商局與丹麥寶隆洋行共同出資成立。

航運業與經濟的發展呈現着正相關的關係,在中集的創立之初這一要素也直接影響着整個海運行業,隨之帶來的問題就是市場對航運業需求不穩定,中集的訂單量極少。

航運業與經濟的發展呈現着正相關的關係,在中集的創立之初這一要素也直接影響着整個海運行業,隨之帶來的問題就是市場對航運業需求不穩定,中集的訂單量極少。

1986年,經歷了多年來的虧損之後,處在破產邊緣的中集集團開始了“內部清盤”,丹麥寶隆洋行退出公司經營管理,中集轉由招商局負責經營管理。

直到80年代末期市場開始復甦,中國經濟發展步上了一個新的量級,中集也憑藉着一個集裝箱的成本低於行業平均50-100美元迅速崛起。到了1996年,中集以20%的市場份額超越韓國、日本成為世界第一集裝箱企業,成功脱穎而出。

2020年,新冠疫情席捲全球,疫情控制最好的中國作為世界製造工廠,發揮了全球供應中心的角色,海外需求的回升、出口貿易的景氣度回升,市場對航運的需求一度持續處於相對高位。這種背景下,最終造就了集裝箱“一箱難求”的景象,也讓中集順利躋身千億市值俱樂部。

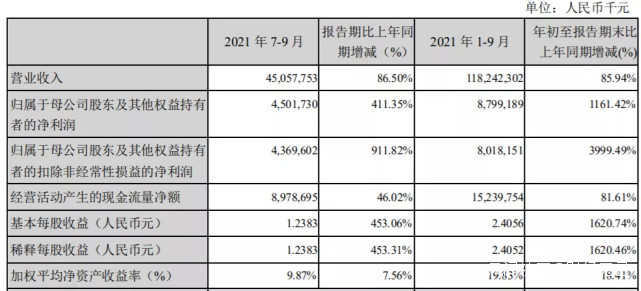

根據2021年第三季度報顯示,中集集團正式發佈了2021年第三季度業績報告。報告顯示,2021年1-9月,中集實現營業收入1182.42億元,同比上升85.94%;歸母淨利潤87.99億元,同比上升1161.42%。

投產39年、上市27年的中集集團並非只有集裝箱這一項業務,做大做強之後也進行了多元化佈局。一方面,中集開始探索運輸車領域,從2002年到2007年,從側簾車→廂式掛車→罐箱車,從美國→澳洲→北美,再回到國內進行自主研發,中集在半掛車領域銷量已經突破世界第一。

投產39年、上市27年的中集集團並非只有集裝箱這一項業務,做大做強之後也進行了多元化佈局。一方面,中集開始探索運輸車領域,從2002年到2007年,從側簾車→廂式掛車→罐箱車,從美國→澳洲→北美,再回到國內進行自主研發,中集在半掛車領域銷量已經突破世界第一。

另一方面,中集開始探索能源化工及食品裝備、海洋工程、物流運營、空港設備等領域,利用中國製造,為其在整整24個領域取得了世界第一。

近年來,減碳已經成為世界各國經濟發展的重要命題,而氫能因其完全綠色的天然優勢也成為了各國不斷下注,美國、歐洲、俄羅斯、日本等主要工業化國家和地區均已將氫能納入國家能源戰略規劃。根據國際氫能委員會最近發佈的報告,自今年 2 月以來,全球範圍內已經宣佈了 131 個大型氫能開發項目,全球項目總數達到 359 個。

而在中集集團的能源業務版圖上,旗下子公司中集安瑞科正在打開未來氫能儲運的想象空間。

萬億賽道的“搬運工”

從全球氫能佈局規劃上來看,預計到 2030 年,全球氫能領域的投資將激增至 5000 億美元。根據中國氫能聯盟預測,到2030年,我國氫氣需求量將達到3500萬噸,在終端能源體系中佔比為5%;到2050年,預計需求量將達到6000萬噸(相當於2020年的292.68%),在終端能源體系中佔比為10%,產業鏈產值達到12萬億元/年。

但客觀而言,氫能的發展還處於歷史的初級階段,在大規模商業化的應用前還存在着諸多掣肘。

舉例子來説,在氫能的上游製備上,存在鹼性水電解、水煤氣和重整制氫和PEM等新型電解水制氫等多種方法;在下游的汽車應用上,存在着氫燃料電池和固態氧化物燃料電池兩種不同路徑。受限於成本、技術突破和效率等諸多因素,目前整個行業還未找到最優解。

不過,這並不意味着氫能的發展路徑是模糊的。

不過,這並不意味着氫能的發展路徑是模糊的。

**在上游制氫環節,**隨着光伏/風電產業發展,集中式光伏所帶來的的度電成本下降,尤其是棄風棄光的浪費,勢必會對當下的藍氫(通過裂解煤炭或者天然氣獲得氫氣)與灰氫(對焦炭、純鹼等行業的副產物進行提純獲取氫氣)造成影響,整個行業轉向綠氫(利用風能、太陽能等可再生能源制氫)是大勢所趨。

**在下游應用上,**僅在汽車行業領域,氫能源汽車就保持了較高增速,2016年和2019年年複合增長率分別為63%和114%。截止2020年底,我國氫能源汽車保有量為7,352輛。

成立於2004年的中集安瑞科,作為天然氣設備領域多年的深耕者,憑藉積累下的優勢成為了大力發展氫能儲運的基礎。

**首先,天然氣是目前能源類較為接近氫氣的氣體之一,**無論是從物理性質還是化學性質上都有着相近之處,在儲運的發展路上也極為相似;

**其次,中集安瑞科旗下業務包括了清潔能源、化工環境、液態食品行業,在運輸、儲存、加工的關鍵裝備、工程服務及系統解決上得以全產業鏈佈局。**這使得中集安瑞科可以將其業務模式在氫氣上覆制推廣;

最後,早在2006年開始,中集安瑞科就開始佈局氫能業務, 20多年儲能能力的積澱也為對氫能產業鏈上下游的切入打下了基礎。

最後,早在2006年開始,中集安瑞科就開始佈局氫能業務, 20多年儲能能力的積澱也為對氫能產業鏈上下游的切入打下了基礎。

如此種種也意味着,隨着氫能賽道的持續火爆,中集安瑞科在氫能儲運的地位不容忽視。

氫能研發各環節有門檻

實際上,氫能的研究並不是近幾年才開始的。早在20世紀70年代,世界上許多國家和地區就廣泛開展了氫能研究。2003年,時任美國總統小布什就在美國發起過“自由車倡議”,其重點即為資助汽車氫動力領域的研究與實踐,為美國能源尋找新的替代品。

時至今日,氫能的利用依舊沒有像新能源車一樣被迅速推廣開,**一個最重要的原因就是技術的壁壘。**歐盟、日美等國曾一度擱置氫能源的發展就是因為氫能利用的成本較高,沒有辦法大範圍地應用。

而從另一個層面上來説,氫能研發的各個環節都有門檻,儲氫也不例外。

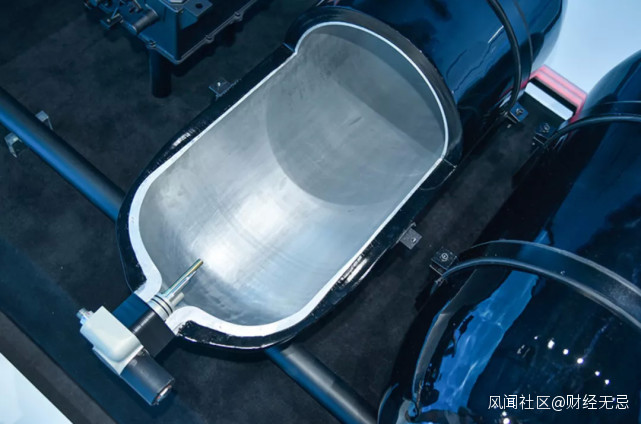

對於所有入局者而言,儲氫上連氫氣製造,中承氫氣存儲,下接氫氣應用,從行業來看,理想的儲氫方式要求高儲氫密度、快速吸/放氫速度,同時要求使用壽命長、安全性能好、成本低。這對當下的儲氫市場提出了挑戰。一個關鍵的環節都是繞不開的——儲氫瓶。

目前儲運氫主要分為氣態儲氫(高壓是目前主流、對壓力容器要求高)、液態儲氫(火箭發動機等航天領域應用廣泛,成本高)和固體儲氫三種方式。

目前儲運氫主要分為氣態儲氫(高壓是目前主流、對壓力容器要求高)、液態儲氫(火箭發動機等航天領域應用廣泛,成本高)和固體儲氫三種方式。

我國加氫站最常用、最成熟的儲氫技術是高壓氣態儲氫,其儲存方式是將工業氫氣壓縮到耐高壓容器中,鋼瓶是最常用的高壓氣態儲氫容器,具有結構簡單、壓縮氫氣製備能耗低、充裝和排放速度快等優點,但也存在着安全性能較差和體積比容量低等不足。

從當前氫能瓶的技術迭代方向上看,高壓氣態儲氫容器已從純鋼製金屬瓶(I型)、鋼製內膽纖維纏繞瓶(II型)發展到了鋁內膽纖維纏繞瓶(III型)及塑料內膽纖維纏繞瓶(IV型)階段。

而IV型產品對比III型,無論是在材料、成本、壽命等方面,在未來70MPa標準趨勢下,IV型產品的優勢更為明顯。

不過,IV型產品雖優,卻也存在着技術上的難題——由於採用樹脂內膽,使得安全性大幅降低,耐熱性、氫氣滲透、容易破裂,密封等等問題對製造工藝、複合材料的開發提出了重重挑戰。核心技術被日、美等國家掌握,屬於“卡脖子”技術。

國內,中集安瑞科在Ⅳ型瓶領域領先佈局,並取得了一定的成績。

國內,中集安瑞科在Ⅳ型瓶領域領先佈局,並取得了一定的成績。

從2013年承擔海南文昌航天發射中心液氫儲存裝備任務到承擔科技部液氫裝備863工程,中集安瑞科不斷領跑。據官網數據,截止2020年底公司已累計為國內加氫站提供45MP儲氫容器30座以上,累計出口美國加拿大、韓國加氫站45MP儲氫容器200座以上。

2021年3月,中集安瑞科又宣佈與Hexagon設立合營公司。後者是全球最先進的四型高壓儲氫瓶技術的持有者和製造商之一,在材料、工藝和技術上處在行業一流水準。

根據合營公司的規劃,高壓儲氫瓶合資公司計劃設立年產能約為10萬個儲氫瓶的生產線,將通過升級現有的生產設施來打造三型儲氫瓶的產能,三型瓶產品預計將於2021年產生收入貢獻。而四型儲氫瓶的生產設施建設預計最早將於2021年第二季度開始。

**這同時意味着,中集安瑞科有望成為IV型瓶的國產化生產線的先驅者。**業內人士預計,10萬個儲氫瓶的生產線,對應2025年30.95萬個儲氫瓶的市場總量,公司有望在2025年實現儲氫瓶市場約32.31%的市場份額。

可以預見,前景廣闊、超萬億氫能源賽道未來會愈加擁擠,“淘金者”將不盡其數。但從商業的角度上來説,誰能持續分一杯羹的答案永遠是 “賣水人”。