PaaS分營、SaaS裂變,“移動互聯網大潮”重現了嗎?_風聞

罗少商业评论-求新、求异、求变,为公众提供新颖、独特的商业故事2021-12-09 23:18

作者 | 彎仔

策劃 | 羅少

編輯 | 筷子

後疫情時代,企業對於數字化轉型更加重視,回看2021年,企服行業仍然火熱。

隨着行業的持續更迭,和市場需求的不斷變化,如今的PaaS、SaaS和IaaS行業開始出現新的景象。

聚合中的IaaS

基礎架構即服務(以下簡稱IaaS)作為三個雲服務模型之一(另外兩個分別是平台即服務(以下簡稱PaaS)和軟件即服務(以下簡稱SaaS)),是一種經由互聯網向最終用户提供 IT 基礎架構的雲計算形式,也稱雲基礎架構服務。在IaaS 模型中,用户負責處理應用、數據、操作系統、中間件和運行時。它的優勢是可以讓用户享受到本地計算資源的所有優勢的同時,又不會產生額外開銷。

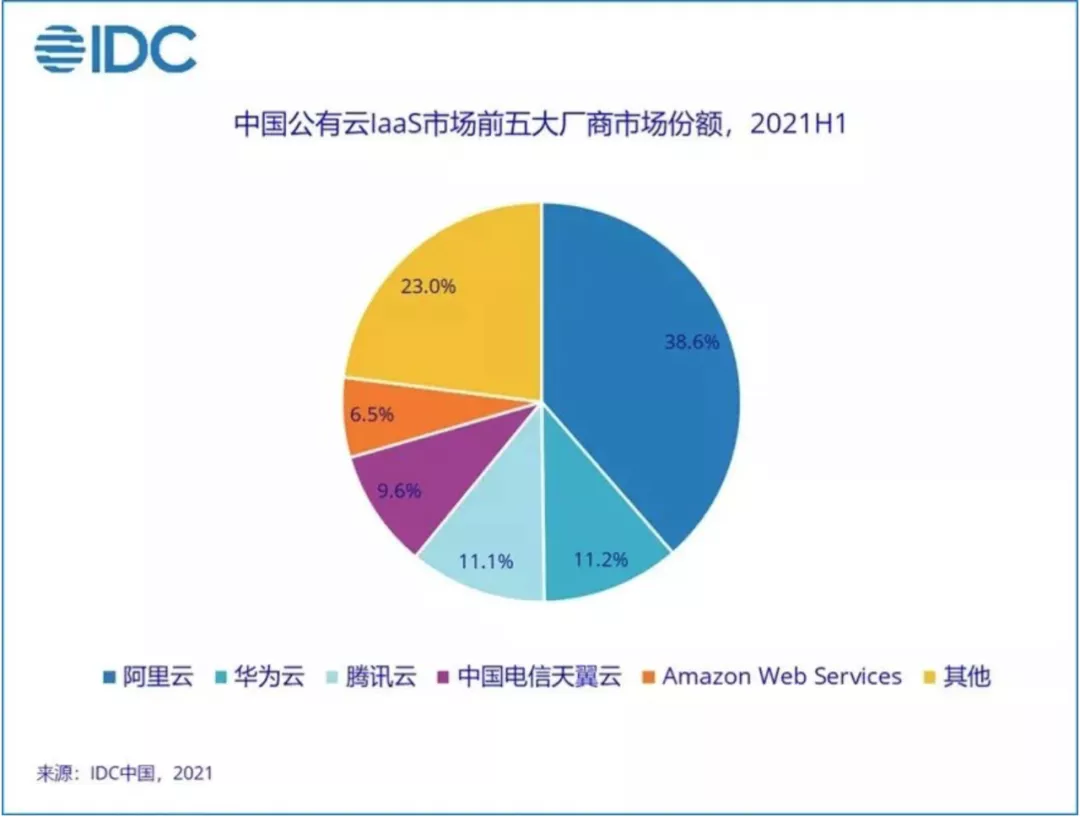

實際上,在IaaS行業正迎來一場併購熱潮,雲計算的底層設施正呈現天下大同的景象。根據IDC最新發布的數據顯示,2021 年上半年,中國公有云服務整體市場規模(IaaS/PaaS/SaaS)達到 123.1 億美元。從 IaaS市場來看,阿里雲排名第一,市場份額為38.6%,華為雲、騰訊雲分別位列第二、三名,市場份額為11.2%和11.1%。

與此同時,“第二梯隊”的雲計算公司正在掉隊。以Ucloud為首,其業績可見一斑。最新數據顯示, 2021年上半年Ucloud營收為15.06億元,虧損則擴大至3.12億元,去年同期虧損達到8490萬,虧損增幅高達305%。同時,Ucloud在股價和市值方面也呈現長期走低態勢。

在此趨勢下,一些公有云廠商以及小IDC也正面臨嚴峻的挑戰。2021年,金山雲二季度虧損為2.2億元,相比去年同期淨虧損4.2億元有所收窄;青雲上半年虧損到達1.469億元,同比去年同期虧損增長89.78%;蘇寧雲和美團雲均停止了銷售服務。

另一方面,混合雲的時代正在到來。

混合雲的逐步崛起也表明,在5G所催生的邊緣雲市場空間內,以往在IaaS中的計算需求會逐漸被邊緣雲取代,IaaS將會以一種補充的角色進行呈現。IBM曾表示,未來這一趨勢有助於將混合雲和多雲建立為雲服務交付最流行的IT架構,而單一供應商的雲計算方法正在慢慢消失。

綜上所述,從目前的市場格局來看,IaaS聚合之勢已勢不可擋。

站隊中的PaaS

當前,一眾PaaS公司正奮力向專業化、垂直化路徑發展,而那些普適化PaaS服務平台逐漸淪為市場中的雞肋。

時至今日,PaaS服務會走向垂直,與其本身存在的特殊屬性不無關係。

PaaS平台的運行,要求的是更專業的終端數據源和極其精細的邏輯方式。在工業PaaS平台中,就需要RP、MES、SCM、CRM等生產效能優化軟件的支持;而在研發端,則需要CAD、CAE、MBD等設計、仿真工具中的三維數字化模型或仿真環境模型的輔助。舉例來講,如果將IaaS比作安卓和IOS,那麼PaaS所扮演的角色,則是為開發App而生的軟件開發平台。

按照以上的態勢發展,PaaS領域勢必走向分野,並且將堅定不移的走下去。這時,當“一應俱全”的公共PaaS服務存在可靠性問題、安全風險和侷限性問題,一眾大型企業則會熱衷於私有PaaS服務。同時,企業雲將基於(公共PaaS和私有PaaS)中間件,在此尋求拓展空間,並最終尋求一種混合方式來實現生產。

面對新一輪的科技革命和疫情的洗禮,我國已經形成了完整的工業鏈條,在5G、大數據、人工智能等新技術帶來的加持下,逐步將研發、生產、供應、銷售、服務的全鏈條串連起來,建設智能製造工廠,提供數字化工廠系統整體解決方案。其中,以紡織類為代表的典型行業正在向高端過度,而在諸多其他行業中,數據的積累也正在進行之中。

此外,IaaS廠商在未來的發展過程中,其中一部分業務將會涵蓋PaaS IT。由此,PaaS服務就需要另闢蹊徑,以提供更多基於堆棧下層的中間件繞開IaaS的封鎖。

也就是説,與IaaS一樣,PaaS中間件提供商想要生存,就需要自家產品更加靈活、高效,從而推動了PaaS技術(包括開源技術和專有技術)會變得更具有擴展性,並且與眾多協調及配置管理工具進行融合。

SaaS正在以汪洋大海之勢襲來

在一級市場,SaaS的熱度無疑是最高的。根據德勤相關報告顯示,過去十年,全球SaaS產業市場規模增長迅猛,年複合增速達到25%。

值得注意的是,SaaS的火熱仍主要集中在歐美地區,特別是美國。這些地區的SaaS市場高度成熟,通過二十多年的迭代發展,也誕生了諸多細分行業領域的頭部企業。近十年,在全球的SaaS併購交易中,有超過50%的標的公司位於美國。但在大洋彼岸的另一端,中國的數字化轉型也在如火如荼的展開,行業遍佈諸多細分領域,從營銷、電商、HR到辦公協作,想必假以時日,美國在此領域的獨大趨勢將會得到改變。

通過當前的SaaS市場規模,及其在IT投入的佔比結果分析,中國的SaaS市場發展尚處初級階段。數據顯示,中國在SaaS服務佔整體IT支出的份額逐年大幅攀升,但2020年佔比僅為1.3%,仍有較大發展空間。相比之下,近十年,美國SaaS支出佔整體IT支出的比重增長保持穩定,2020年,美國SaaS服務佔整體IT投入比重超過5%。

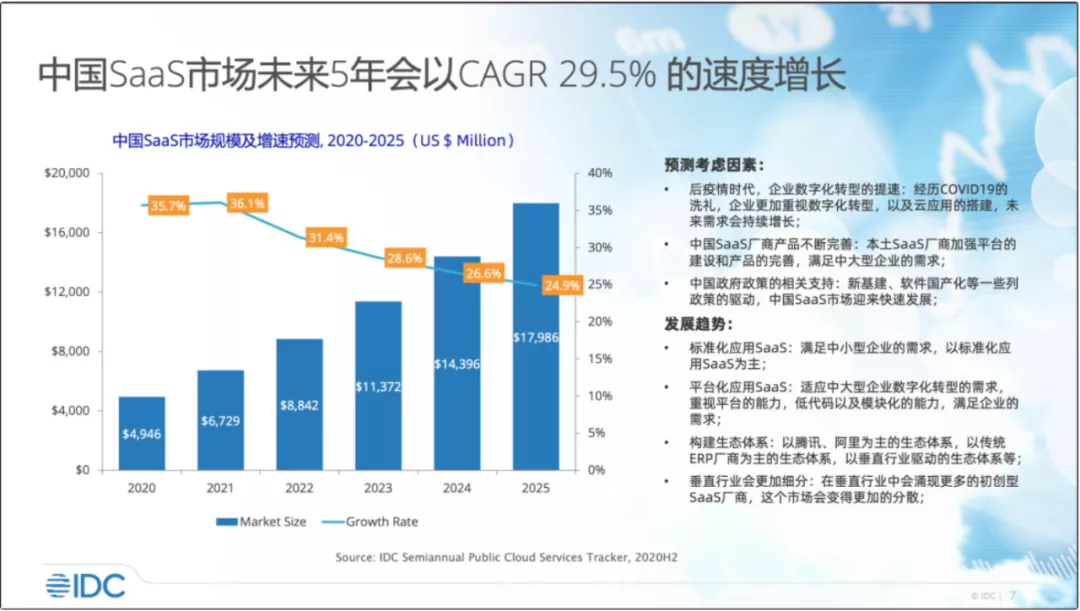

正如上文所述,若將IaaS、PaaS看作操作系統,除了通用型的採購、HRM、CRM、協同辦公、視頻會議等場景的軟件外,在未來,SaaS在垂直細分領域定會多如牛毛。IDC曾預測,未來5年,中國SaaS市場將保持29.5%的高速增長。

在未來,SaaS領域將在國際舞台大展拳腳。放眼全球,Salesforce作為新崛起的SaaS獨角獸,市值遠超SAP、Oracle等老牌巨頭;伴隨着萬物互聯的大趨勢,國內SaaS行業迎來爆發,資本也開始主動傾向這條賽道。根據權威機構統計,2020年,中國SaaS行業融資高達550起;2021年,也出現了平均不到三天一起的融資盛況。

萬物上“雲”的大潮正滾滾而來。當PaaS服務開始向着行業縱深挺進,SaaS也猶如“天女散花”式開始爆發,新的企服市場格局正在形成,“移動互聯網大潮”或將重現。

*部分圖片源於網絡,如有侵權請聯繫刪除,根據公開資料撰寫,本文不構成任何投資建議