紅星美凱龍“過冬”_風聞

财经新知-深度财经观察,记录中国新经济力量。2021-12-09 18:58

作者|麥子

編輯|西樓

從2020年開始,大環境寒潮覆蓋了各行各業。曾經的紅星美凱龍憑藉房地產的非理性增值風光無兩,而今又因為債務風險,不得不掙扎向前。“瘦身”、“轉型”成了紅星美凱龍新的主旋律。

在今年11月25日,紅星美凱龍在上海舉辦了至尊Mall戰略發佈盛典。根據公開信息顯示:至尊Mall定位於服務每個城市的高淨值人羣,通過聚攏高端產品和解決方案,精準地滿足高淨值人羣的需求。

而改變策略後的紅星美凱龍,能夠轉型成功走出當下窘境,迎來下個春天嗎?

01

紅星美凱龍困於“管理”

在家居行業,紅星美凱龍作為第一個同時在“A股+H股”上市的家居企業,算得上是個傳奇。至今江湖上依舊流傳着,創始人車建新從借來的600塊錢白手起家,到現在身價千億的故事。

故事之外,紅星美凱龍除了大量購置地皮自建商場之外,還聯合地方持有地產物業或開發商建商場,自己則在其中則承擔“商業運營”的角色,這也就是傳説中的“委管模式”。

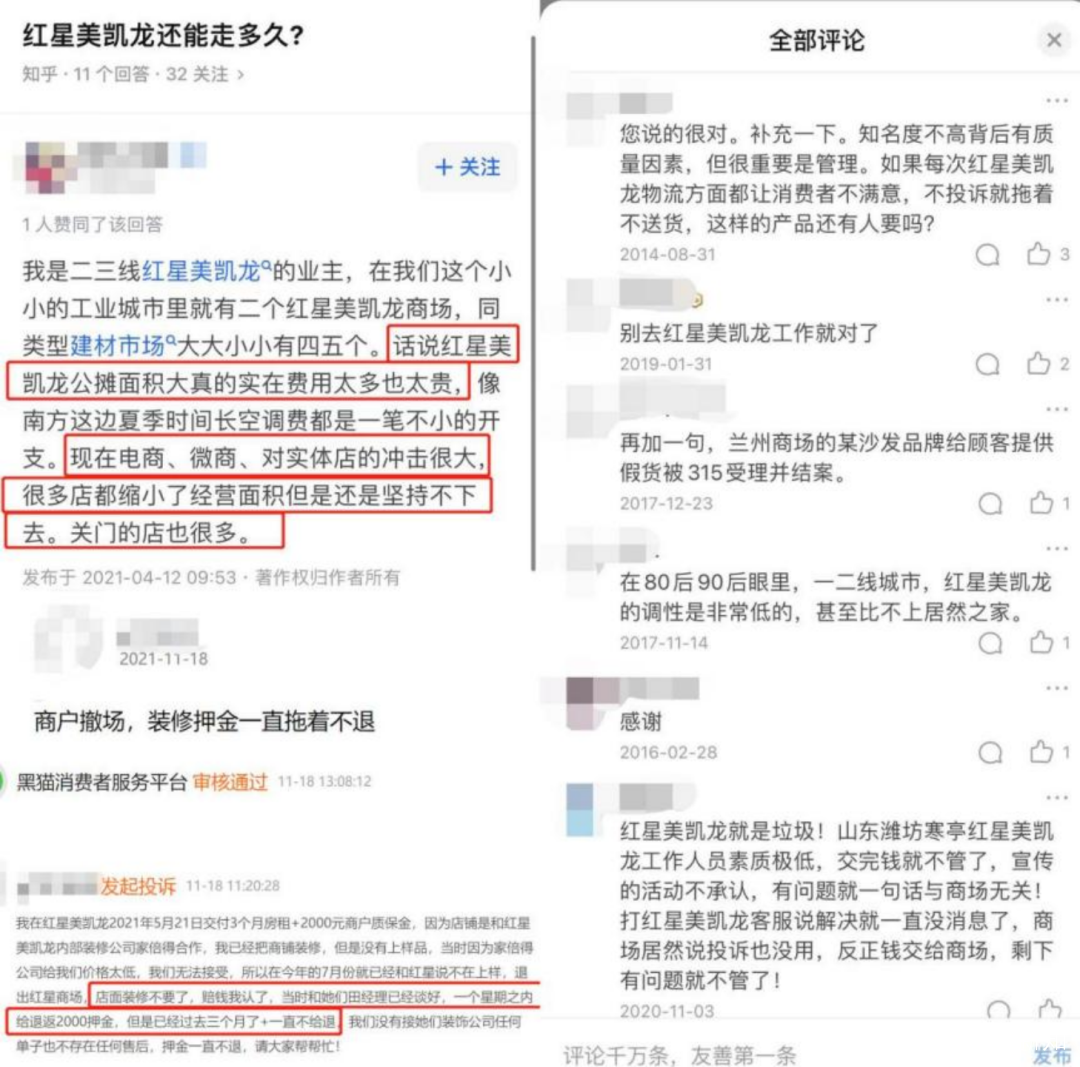

紅星美凱依靠“自營+委管”雙輪運營模式,讓紅星美凱龍在激烈的市場競爭中,跑出了一定優勢。但好景不長,紅星美凱龍商場和商户、業主之間的問題,也逐漸暴露出來。

委管模式下,開發商往往會通過商鋪散售返租的方式,來拿回既定利益,後續管理運營事項交由紅星美凱龍的管理團隊,看上去各取所需,實際上卻給後期的運營管理造成了巨大難題。

由於牽涉的利益方過多,一旦出現商場空租、運營失利或者租金沒有達到預期收益的情況,就會引發多方聲討,這是紅星美凱龍在委管模式之下,逃不開的弊端之一。

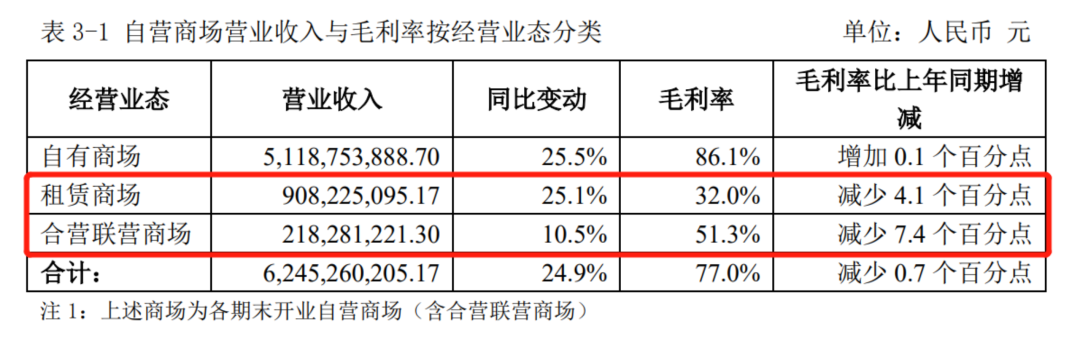

根據紅星美凱龍2021年第三季度財報顯示,營業收入約為62.45億元,毛利率為77.0%,相比2020 年同期毛利率減少0.7個百分點,而利潤率下降的部分,主要源於租賃商場和合營聯營商場,毛利率分別下降4.1%和7.4%。

截至2021年9月,紅星美凱龍自營商場94家,委管商場273 家,戰略合作經營家居商場11家。此外,紅星美凱龍在今年關閉了9家委管商場,其中有5家均為提前解約,而今年新增的10家家居商場仍為委管商場。

而紅星美凱龍在管理上的困境,也不斷延伸至自營商場以及近期炒的火熱的至尊Mall。在業主對租金貴、公攤面積大等問題的反饋中可以看出,紅星美凱龍在運營上,依舊面臨許多問題。

除去業主的反饋,有消費者在社交平台吐槽自己在紅星美凱龍至尊Mall的消費經歷,從設計師線框圖收費近7000,到長工“出活兒粗糙”,不經同意就擅自更改方案,再到裝修延期等問題,而在帖子下方的回答中發現,不少消費者也有着相同的經歷。

雖然至尊Mall是紅星美凱龍重新梳理商場業態、加速自我迭代的重要一步,但仍有不少消費者,在消費過程中遇到諸多問題。

家居行業因其客户接觸頻次低,傢俱溢價高的特性,需要靠店面裝修或者去高端賣場來實現高溢價,但如若不能精準拿下顧客,將需求轉化為成交率,至尊Mall的噱頭打得再強,智能家居生態構建得再好,也是無濟於事。

而在黑貓投訴上,關於紅星美凱龍的投訴信息過千條,相關投訴大多圍繞“無售後”、“不作為”、“虛假店鋪”、“服務差”等方面。其中,在今年雙十一前後,紅星美凱龍線上旗艦店存在的虛假髮貨問題,投訴佔比較高。

雖然紅星美凱龍至尊Mall在戰略上搶佔了高端家居市場,但在管理、服務、設計裝潢、品牌推廣等相應的管理配套設施上,能否撐得起這個高端定位,還有待驗證。

02

紅星美凱龍的春天還會來嗎?

車建新曾説過:“我們趕上了的個春天,又遇到第二個春天”。

車建新提到的第一個春天,指的是趕上了樓市地產的紅利期,從07年開始,紅星美凱龍就提出了“複合地產”模式,到09年,正式成立紅星地產,將地產業務擺在了明面上。

這一年,紅星美凱龍一邊靠家居賣場進行全國佈局,一邊藉助資源跑馬圈地,截至到2020年9月,紅星企發通過獨資、合資在全國各地的商場、地產、住宅等項目總面積,累計達到2645.57萬平方千米。

從2020年前九月的財報數據來看,地產業務的營收要遠高於家居商場的主營業務。

圖源:觀點地產網

成也蕭何,敗也蕭何,地產項目向來是重資本,需要有持續輸入的資金作為支撐,而紅星地產的資金,主要依賴紅星美凱龍集團為其輸血。再加上去年受疫情影響,業績不達預期,利潤近乎腰斬、全行業負債的情況下激進拿地,金額高達200億,這讓紅星美凱龍本不富餘的現金流,更加捉襟見肘。

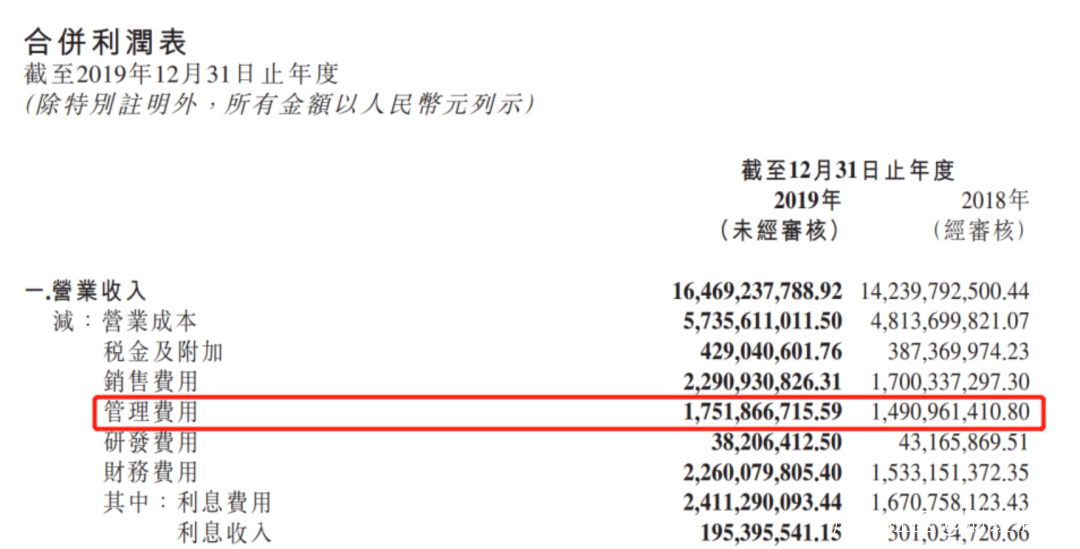

而前期大規模擴張,重資產開店所帶來的管理費用猛增,營業成本持續承壓。數據顯示,其2017年至2019年的營業成本分別為77.71億元、102.16億元和125.06億元。

另外,高槓杆運作帶來的財務成本也長年保持高位,2021年前三季度,美凱龍的利息費用為20.5億元,接近同期的淨利潤22.87億元,遠超同期扣非淨利潤的13.94億元,這也進一步加大了紅星美凱龍的債務風險。

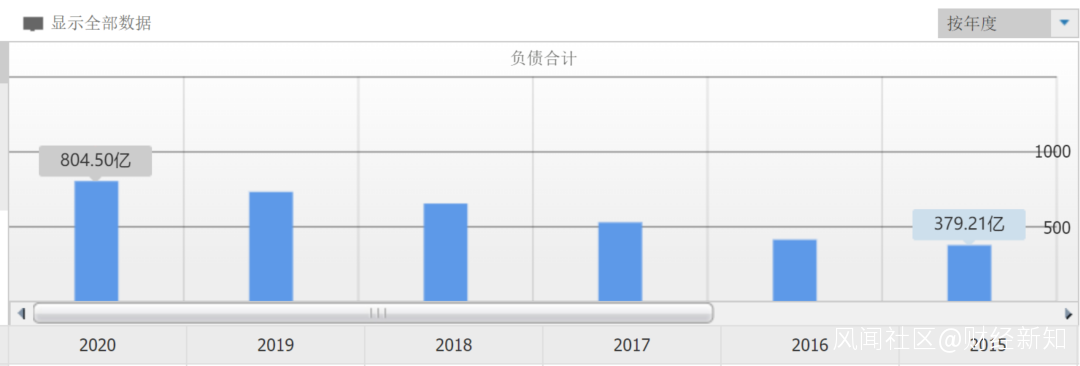

從2017年到2020年,債務規模連年上升,特別是2020年,債務規模超過800億,負債率升至61.16%。根據2021年第三季度財報,紅星美凱龍總負債達794.87億,其中一年內到期的非流動負債高達142.55億。

隨着債務壓力連年攀升,紅星美凱龍走上了極速“瘦身”的道路,並在今年喊出了“輕資產,重運營,降槓桿”的戰略口號。

僅2021年,紅星美凱龍先後受讓了7家物流子公司百分百股權,又以12億的價格,將紅星融資租賃、紅星商業保理兩家全資子公司,出售給了股東紅星控股;有消息稱在今年3月,賣掉了紅星地產18%的股權給遠洋資本。

即便如此,紅星美凱龍依舊是“債務壓頂”。從財報顯示的流動資產來看,流動資產為163.99億元,貨幣資金、一年內到期的非流動資產共計69.7億元。而同期的流動負債為360.9億元,其中短期借款、一年內到期的非流動負債累計達171.39億元。

對紅星美凱龍來説,當下的債務問題,無疑是最大的危機,而站在危機之下,紅星美凱龍能夠想象的“下個春天”又會在哪裏?

*題圖及文中配圖均來源於網絡