1個月翻4倍,賣預製菜的味知香到底有多香?_風聞

读懂财经研究所-注册制时代,价值新坐标。2021-12-10 19:24

被稱為預製菜第一股的味知香,上市不到一個月時間,股價就翻了近4倍,受到資本市場的狂熱追捧。

背後的邏輯也不難理解。一方面,預製菜的滲透率具備較大提供空間,目前國內預製菜的滲透率在10%,而日本的預製菜滲透率達到60%,存在巨大提升空間;另一方面,味知香產品更側重毛利率更高、市場更有前景C端市場。

此外,制約預製菜發展的障礙也逐漸被清除。近幾年國內冷鏈技術和冷鏈基礎設施逐漸完善,數據顯示,2020年全國冷藏車市場保有量進一步增長至275000輛,同比增長28.09%,為預製菜行業的持續擴張鋪好了道路。

在多重利好的情況下,對於已經建立優勢的頭部企業味知香來説,似乎只要按部就班的,控股渠道關係,擴充產品種類就可以吃到行業高速成長的紅利,成為行業霸主。

但現實並不如想象中樂觀。日本的預製菜市場發達,是因為外賣配送費高行業不發達,預製菜有外賣的替代作用,具有剛需特性,而國內外賣配送費低行業發達,選擇外賣的綜合成本會低於預製菜,也會一定程度上抑制預製菜行業的發展。

從這個角度來説,儘管味知香的先天條件十分優秀,但距離成為行業霸主仍然還有一定距離。

/ 01 /

迎來爆發“拐點”的預製菜

近幾年,泡麪需求以“肉眼”可見的速度在下降。例如,以前火車上泡麪是必備品,現在自熱小火鍋多了起來;以前在家不做飯吃泡麪,現在則可以吃外賣、預製菜。

體現在數據上,在國內泡麪領域佔據“半壁江山”的康師傅方便麪,其銷售額從2013年的276.4億元,下滑至2019年的253億元,哪怕在2020年疫情推動泡麪銷量增長背景下,銷售額也僅僅小幅增長至295.1億元。

這背後的原因是,“宅經濟”、“懶人經濟”令外賣、預製菜等更有營養的方便速食,逐漸在取代“低營養”的泡麪。尤其是預製菜,可以在多個場景替代泡麪,甚至可以解決Z世代不會做飯、不想做飯的難題,同時也推動了這個賽道的發展。

從當下的視角來看,如果對標美日等發達國家來看,國內預製菜市場規模處於發展初期,具有很大的提升空間。

歐睿數據顯示,國內2020年預製菜行業市場規模為877.6億元,人均預製速食支出占人均餐飲支出的比例僅為5.56%,遠遠低於美國的19.05%和日本的42.74%。對標美國和日本,長期來看國內預製菜行業規模仍有4倍至8倍的提升空間。

但令人奇怪的是,這個有“錢景”的行業,卻並沒有出現有影響力的龍頭公司,哪怕是位於第一梯隊的預製菜企業味知香,2020年的營收規模也只有6.2億元,對應預製菜行業877.6億元的市場規模,味知香的市場佔有率不到1%,市場集中度處於較低水平。

這背後的核心原因是,預製菜普遍具有食材新鮮的特點,對運輸環節的要求較高,而過去受限於冷鏈技術、冷鏈基礎設施不夠完善,導致預製菜很難實現跨區域擴張。

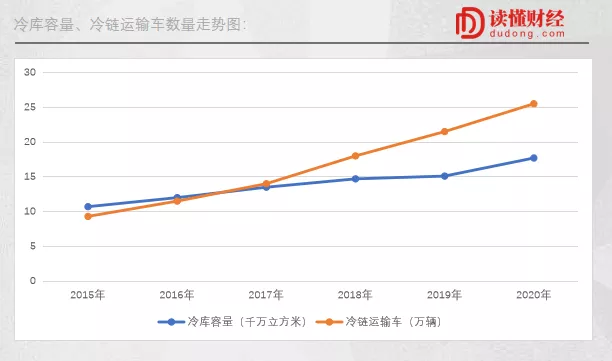

但隨着近幾年液氮冷凍技術和冷鏈物流基礎設施的逐漸完善,預製菜企業能最大限度還原餐飲口味並擴大銷售半徑。從數據看,2015年至2020年國內冷庫容量從9.3萬立方米,增長至25.5萬立方米;冷鏈運輸車輛從10700輛,增長至17700輛。

不管是冷庫容量、冷鏈運輸車數量,過去幾年都在快速增長,2020年增速提升更是明顯。不難判斷,隨着冷鏈基礎設施的持續完善,預製菜市場的滲透率會進一步加速,行業迎來新一輪爆發。

/ 02 /

味知香的To C故事

從產業演變路徑來看,一個產業的滲透率提升,頭部公司往往會受益於市場規模的擴大,而進一步提高市佔率,最後成為行業的“寡頭”,享受最高的估值溢價。

身為預製菜上市第一股的味知香,是預製菜賽道的頭部玩家。味知香的商業模式並不複雜,主要是通過研發-生產-銷售預製菜賺取收入,其收入全部來源是銷售肉禽、水產以及其他蔬菜產品。數據顯示,2020年肉禽、水產、其他產品的銷售佔比總收入分別為70.1%、25.7%、2.9%。

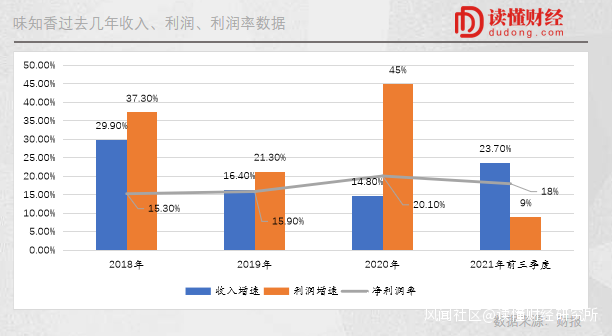

從收入增速來看,味知香2018年至2020年收入同比增長分別為29.9%、16.4%和14.8%;淨利潤同比增長分別為37.3%、21.3%和45%。2021年前三季度收入同比增長23.7%,淨利潤同比增長9.2%。

產品線清晰、業績增速快、處在黃金賽道的味知香,就足以挑動資本市場的神經,但這還不是味知香最核心的看點,最值得看的點在於味知香的To C故事。

從數據看,2020年味知香加盟商渠道、經銷商渠道、批發渠道銷售額佔比分別為51.4%、17%和30%。其中,加盟商和經銷商主要是面向C端客户(個人客户),批發渠道主要是面向B端市場,味知香C端/B端之比約為7:3。換句話説,味知香的核心戰略是以C端為主。

但這實際上是與市場常態相反的。從過去的視角看,預製菜的核心市場一直是以B端為主。國海證券數據顯示,中國預製菜企業的To B的營收佔比達到80%,To C的營收僅為20%。

那為什麼要説味知香的To C故事會更有看點呢?原因也不難理解,B端羣體的客户主要是連鎖餐飲行業,預製菜的同質化競爭嚴重,導致企業議價能力不足,所以毛利率水平較低。而C端面向大眾羣體,可以通過多元化產品構建核心競爭力,提高利潤水平。

這點也體現也數據上。側重C端的味知香三年味知香的淨利潤率分別為15.3%、15.9%和20.1%,而佈局B端的預製菜企業安井食品淨利潤率則長期不到10%。最為關鍵的是,To C的味知香,可以通過消費者打造出更好品牌,建立更深的競爭壁壘,走出B端同質化競爭“陷阱”。

一方面,隨着“懶人經濟”的時代,以及冷鏈技術設施逐漸完善,預製菜迎來爆發拐點;另一方面,側重To C的味知香利潤水平更高,競爭壁壘更加紮實。這樣的“香餑餑”誰會不愛呢?

得益於此,味知香上市不到一個月時間,股價就上漲了近4倍,市盈率更是突破百倍。

/ 03 /

擴張路上的“攔路虎”

行業處於高景氣度階段的,To C的戰略發展前景誘人。似乎味之香只要按部就班的發力渠道建設,擴充產品種類,公司就能穩穩步上發展的“高速公路”。

但事實真的有那麼美好嗎?並非如此。

核心原因在於,國內預製菜接受程度很難達到美、日等國家的高度,美國、日本地區的外賣配送費普遍較高,可以佔到產品價格的30%至35%,而國內外賣行業在規模效應的作用下,其配送費只佔到10%至15%。

換句話説,美日預製菜市場發達,是因為外賣配送費高行業不發達,預製菜有外賣的替代作用,具有剛需特性,而國內外賣配送費低行業發達,會抑制預製菜行業的發展,預製菜只是解決了一部分低頻的消費需求。

此外,對比起外賣,預製菜的價格也不佔優勢。例如,味知香的核心爆款產品奧爾良烤翅,300克價格在39元,外賣平台連鎖品牌店,做好的雞翅300克普遍在30元至40元;味知香500克的水煮牛肉,一份則需要79元,外賣平台連鎖品牌店,40元至50元就可以吃到一份現做的水煮牛肉。

口感上,現做的食品遠遠要比已經保存了很久的預製成品更好。所以,從這個角度看,用户的使用外賣習慣可能會是預製菜擴張路上最大的攔路虎。

畢竟,吃同樣的東西,預製菜口感不如外賣且需要消費者簡單加工,價格上也沒有優勢。可以説,外賣除過衞生方面不及預製菜,其食材新鮮、口味等都要比預製菜更好,而價格又不比預製菜貴。

在這樣的背景下,消費者為什麼要選擇預製菜,而不去吃外賣呢?

當下國內預製菜市場較美日預製菜市場滲透率要低的多,且2020年國內外賣市場交易規模就高達8352億元。理論上來説,只要味知香切到一小塊的外賣市場份額就可以獲得高速成長,但從當下的視角來看,仍然存在較大難度。

説白了,儘管現階段資本非常看好味知香,但能否真正吃到行業紅利,或許還需要更長時間的觀察。