B站尋找第二條命_風聞

霞光社-霞光社官方账号-赋能企业全球化。2021-12-10 15:50

在發佈2021年三季度財報後的第三天,B站通過收購甬易支付間接獲得了支付牌照,引發外界無數關於B站想要轉型做電商的猜測。果然,12月初就傳出B站將上線電商“小黃車”,基本完成招商,將帶動頭部up主直播帶貨的消息。

B站雖然被用户親切的稱為“小破站”,但也因連續10年一直都出於“賠本賺吆喝”狀態,不斷虧損只求獲客而揹負了巨大變現壓力。

隨着B站發展越來越向互聯網大廠靠攏,商業化的陰雲也慢慢籠罩上這家號稱“中國二次元第一股”的公司:推送算法導致的內容同質化嚴重、被查出大會員提前3天自動續費的“下頭”操作、內容低俗擦邊球的負面新聞等等,都在挑動着原有用户的神經。

以至於有網友評論B站是不是“虧得想錢想瘋了”?質疑B站是在如此長週期的引流之後,終於要開始“收割”了嗎?

從另一個角度來説,內容成本與公司收入本身就相輔相成,好的內容無論是版權、開發還是宣發都需要現金流來支撐。如果説B站此舉是想通過電商賺錢,回頭反哺內容來推動“文藝復興”,那麼它的美夢又能實現嗎?

圖源:B站截圖

1、B站要做電商了?

今年11月以來,就有不少消息透露出B站想要轉型的端倪。一切雖尚在萌芽之中,仍有先覺者早已推測:“B站要做電商了?”

事情要從B站獲得支付牌照説起。此舉也被看做B站大規模轉型電商的先聲。

B站主體公司上海寬娛數碼科技,以約1.18億元人民幣的價格,收購了浙江甬易電子支付有限公司65.5%的股權。這是一家持牌支付機構,此舉也意味着B站間接獲得了支付牌照。

電子支付牌照是互聯網企業最直接涉足金融業務的方式。互聯網公司的核心價值是流量,有自己的支付業務可以最大效率地對自己的流量進行變現。支付鏈路一旦完善,上馬電商直播帶貨就是順理成章。

同時,B站的關聯公司上海幻電信息科技有限公司,也完成了對“bilibilipay.com”和“bilibilipay.cn”等域名的備案工作。

於是有網友神評論道,以後的支付方式除了“Apple Pay”,是不是還可能出現一個“Bilibili Pay”?——如果真的是這樣的話,金融電商肯定也將愈發內卷。

圖源:微博@數碼圈老表

隨後,36氪12月7日消息,B站被曝出打算在一週內在平台上線購物“小黃車”。報道稱,B站已經和一些UP主和品牌方談妥,電商上線後用户即能通過UP主直播間下單購物。

B站提到“小黃車”的設置理念,本身就與抖音櫥窗的思路極為相似。如果消息真實,那麼B站將成為繼抖音的“興趣電商”和快手的“社區電商”之後,另一家大力投身直播電商的大型互聯網內容平台。

消息一出,因三季報業績不佳而股價下跌的B站,在港股應聲大漲。

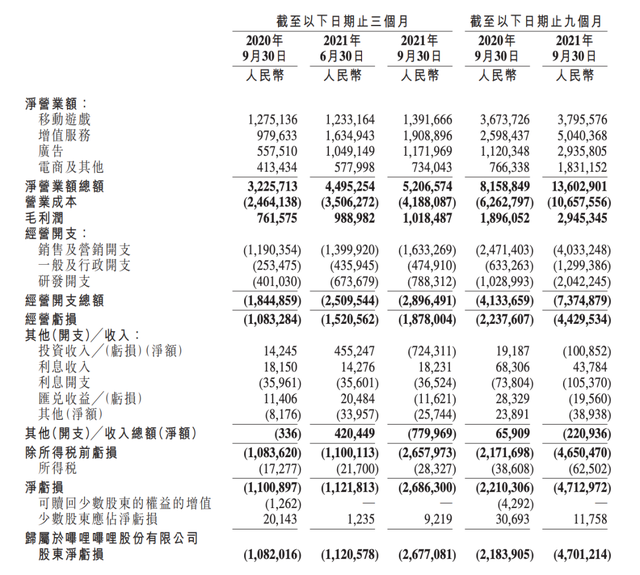

11月17日,B站發佈的三季度未經審計財報顯示,三季度公司營收達到了52.1億元人民幣,營收同比增長61%。但另一邊淨虧損26.9億元人民幣,同比還擴大了67%。這似乎意味着B站已經陷入了“賺的越多、虧得越多”的怪圈:一邊營收瘋狂增長,一邊虧損持續增加。

財報發佈後,無論是美股還是港股,B站股票的跌幅都超過了10%。11月19日B站在港交所的“短暫停牌”,也讓本就虧損的B站更加飽受質疑。

此次“轉型做電商”的消息,算是挽回了部分B站股票下跌的頹勢。

《2021年(上)中國直播電商市場數據報告》的數據顯示,參照淘寶、快手和抖音的電商數據來看,淘寶直播2020年全年成交總額(GMV)超過4000億人民幣,同時段快手電商的成交總額為3812億元人民幣,抖音電商的成交額則超過5000億元。

如果B站成功轉型成為電商頭部平台之一,其可預期收入或許可以緩解三年來B站只顧增長不顧虧損,以及營收乏力的困局。

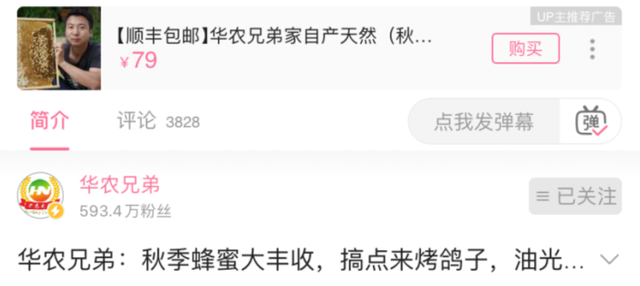

立刻就有網友表示自己在刷知名大UP主“華農兄弟”的B站視頻時,發現視頻下方有推銷農產品的廣告。點擊進入商品頁面後發現並非跳轉第三方平台,而是在B站自己平台會員購裏的商品,支付方式是微信、支付寶、花唄均可。

也有網友表示已經收到了B站發出的“會員購”問卷調查。“會員購”其實早在2017年就已經存在,主要服務於各類IP衍生品的銷售,覆蓋面較窄。在2020年B站開設“花火平台”之後,才在IP周邊衍生商品上又增加了美妝、食品帶貨。

今年9月,B站抓住中秋的節點,安排泛式、謝安然、涼風Kaze、韓小沐四個大UP主,嘗試了一次長達4小時的帶貨直播。雖然具體帶貨商品依然是符合B站傳統調性的手辦、周邊生活用品為主,但直播間人氣實在不低,峯值時流量能達到513萬。B站方面也表示,這次帶貨直播的累計銷售額已經遠超他們預期。

由此推測,B站推廣up主大規模開始直播帶貨、預錄製視頻帶貨也不會太遙遠了。

選擇進軍電商的B站顯然是求實的。公司對“風很大”的元宇宙興趣寥寥,創始人陳睿甚至在高管電話會上直觀地表示:“現在聽到元宇宙的概念,然後再宣佈進軍元宇宙,我認為應該是來不及了。”而背靠2.672億MAU流量下的電商,帶來的卻是可預期的真金白銀。

圖源:抖音截圖

2、 “小破站”,卻被獨特基因反噬?

B站資深用户、北漂白領張夏已經將近有一週的時間沒有打開B站了。他從7年前開始就是常駐用户,但最近突然對它喪失了興趣。

“我某天打開了一個名為‘一個人的獨居生活’的視頻,之後就一直給我推送類似關於獨居生活的內容”張夏説。“可關鍵是我已經根本不想看同類視頻了,它怎麼就不明白呢?”

同樣的情況還出現在B站熱度排行第三的經典劇《三國演義》上——只要你集中打開幾個關於三國演義的視頻,將會刷到無數和《三國演義》相關的視頻剪輯推送。

圖源:B站截圖

算法成功捕捉到了用户喜歡什麼內容,卻無法準確把握用户何時開始厭倦它。

無法適應現在年輕人的需要的“推送內容嚴重同質化”,只是目前B站面臨的問題之一。事實上,最近B站的負面新聞簡直是一個接一個:

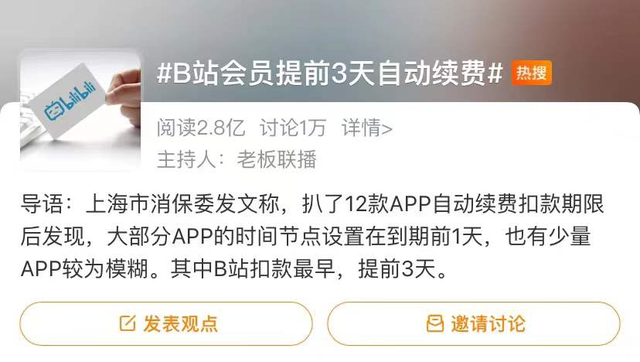

11月24日,關於“B站會員提前3天自動續費”的話題討論,衝上了微博熱搜第一。

許多大會員用户發現,自己的賬號在續費到期前的提前三天,就被平台方提前扣款,完成了自動續費。這也意味着許多想踩在會員到期節點上手動操作停止購買會員的用户,就此喪失了機會。

B站這種侵犯消費者權益的行為,還被上海消費者保護委員會發布文章《我們扒了12款APP自動續費扣費期限,發現有家竟然提前3天扣費?!》點了名。

雖然後續公司進行了公開解釋,並承諾已將自動續費調整為“提前24小時和到期後扣款”。但還是被廣大用户稱之為“B站想錢想瘋了”、“吃相難看”,傷害了許多原會員對B站長期積累的信任和感情。

其實很多音視頻網站都在自動續費扣費上踩過坑。這也是出於包括自動續費在內的增值服務,對幾乎每家公司來説都是鉅額利益的變現渠道,於是不少平台都會設置提前自動續費和不斷設置高退出門檻。

比如本地服務軟件餓了麼,和健身服務軟件KEEP,也曾經把自動續費的時間節點,設置在了到期前1天。

但相對其他盈利性APP來説,B站用户對平台“一切向錢看”的行為的容忍度明顯更低。

B站基因中本身自帶有“二次元”、“鬼畜”、“Z時代”的特徵,許多忠實用户最初也是因其基因中的熱忱和理想化而聚集。

但如今其原本追求理想化的獨特基因,卻成為公司的變現毒藥:B站越是急着商業化,急着從用户口袋裏掏錢,用户對“小破站”的情結和濾鏡就越是被快速打破,甚至有部分粘性較弱的用户在網上宣稱,他們已經“把訂閲的會員全都取消了”。

因急着變現的難看吃相而被用户詬病,B站已經不是第一次了。以前對平台用户做出承諾的“老番劇不收費”,如今也照收不誤。處處都要花錢還不算,標題黨、封面黨反而獲得更多流量,擠壓優質內容up主的生存空間,劣幣驅逐良幣損害着B站基本的內容生態。

此次的電商帶貨計劃,則更加顯現了B站的想要實現盈利的商業化特質。一旦完成商業化的轉身,B站無疑會失去一部分氪金能力有限的核心老用户。

似乎迅速扭轉虧損和提供完美的用户體驗不可共存,這也就意味着在純粹理想化聚集地,和大規模實現盈利的商業化平台之間,B站最終只能選擇一個。而近幾年來B站一直在這兩種特質中徘徊,雖然幾次試水電商帶貨,卻始終束手束腳。

B站如果真的想要撐下去,就必須“去B站化”。

3、瘋狂投資43家公司,遊戲電商對半開

B站“去B站化”的過程,註定長期又曲折。

從B站目前的對外投資邏輯來看,往哪個方向走才能掙錢,它還一直在探索階段。從根據新浪財經數據,B站從2013年開始對外投資事件有146起,屬於2021年內對外投資為43起。

今年的43起投資也表明,B站的投資方向,還是主要以遊戲開發和遊戲平台為主。公司總共投資了17家遊戲公司,比如説年初投資的洛斯特、心動網絡和衍光網絡等,屬於B站作為遊戲起家的“傳統藝能”。

而同時B站也在大量投資各類MCN和紅人電商,比如MCN機構艾穌科技、次維文化、和幻杳網絡。紅人電商也投資瞭如涵文化和如涵電商,都是電商KOL的孵化機構。也體現了B站作為內容平台,對優質UP主和背後的MCN進行投資佈局和把控。

此外就是一些化妝品和服裝,最知名的就是B站對“三坑服飾”品牌“十三餘漢服”,和國產男妝品牌理然男士化妝品的投資,公司甚至還投資了一些餐飲品牌如粉紅漢堡和鷹集咖啡。

十三餘漢服在其他平台直播帶貨 圖源:十三餘漢服官方微博

雖然業內聲音評論稱B站投資“章法混亂”,甚至有人認為其應該“停止無意義的對外投資”。

但從中也能看出B站想保住遊戲這個原本的“現金牛”業務,又想在直播電商這個當紅風口分一杯羹的思路。一旦走通,就可以通過自主開發遊戲賽道開拓出新的營收入口,又能不浪費其自身擁有的流量優勢。

實際,B站此前營收的絕大部分都來自遊戲。上市初期B站被認為是一家“遊戲公司”,遊戲業務幾乎佔B佔營收總額的80%以上。這個狀態一直持續到2020年4季度。

隨着B站營收結構的調整,遊戲業務在去總營收中佔比的持續下滑,增值服務和廣告的營收額卻在依照預期逐年攀升。

其中最明顯的是增值服務。B站對於增值服務的解釋是“高級會員計劃、直播服務和其他增值服務”,根據B站三季度財報,其增值服務業務收入達19.1億元,同比提升95%。佔營收比為36.7%。

而B站三季度財報顯示,目前電商及其他業務的淨營業額為7.3億元,同比增長了78%。這部分的電商收入基本上指的都是B站在ACG(Animation Comic Game,即動畫、漫畫和遊戲)相關商品及線下表演的收益,以及各類活動的票務收入。

無論是大會員、付費直播還是電商,最終都是建立在強大的月活(MAU)上。財報顯示B站三季度平均月活(MAU)可以到達2.672億,與歷年數據相比增長到新高度,同比增長35.5%。但若與快手的5.729億月活相比,則可見B站在直播電商賽道面臨強勁的競爭對手“壓力山大”。

雖然月活與抖音、快手等內容平台有差距,但也足以撐得起B站的直播電商業務。

遺憾的是,B站目前投資的這些紅人電商與其準備上線的電商帶貨,和B站原UP主的固有內容輸出尚未形成閉環。實際鋪開直播電商業務之後,也將會面臨調性不統一,產品質量、促銷策略糾紛等其他平台為之頭疼的問題。

雖然有希望形成B站內部的支付生態閉環,但經歷了前三年搞電商的“雷聲大雨點小”,B站作為基因獨特的內容平台想要順利轉身,甚至扭虧為盈,還有很長的路要走。

(作者 | 郭照川,編輯 | 貝爾)