AI灘頭,商湯如何賦能百業_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2021-12-10 14:40

從飽和研發、適配導入,到商業落地,AI的經典三躍。

突發,12月9日消息,據英國《金融時報》報道,美國將在本週五把商湯科技列入投資黑名單上,而本週五正是商湯科技香港IPO上市定價的時間!來自美國政府的“精準打擊”會對商湯科技的上市產生怎樣影響還無法預知,但這無疑也再次印證了這家中國原創硬科技企業的巨大價值。

君主有智囊,官員有幕僚,傳統行業有AI。

如同智囊、幕僚之於行政體系的作用。AI,同樣不是一個獨立行業。通過給傳統行業帶來智能化能力,它才得以實現從技術到產品的商業化進程。

AI的商業進程有一條明線——智能化的能力越便宜、越普及、應用範圍越大、影響越廣,AI對於產業鏈的價值就越高。

過去的五年裏,AI和傳統行業之間的融合、協作越來越多,從過去單一場景的淺層接觸,到全產業鏈、多場景的階段,嵌套關係越來越深。

同時,AI的商業進程又對應了一條暗線:AI對產業鏈的價值,直接對應了其在資本市場的估值。人工智能應用落地的加快,也會推動對應公司的資本化進程。

這使得2021年,成為了人工智能企業集中上市的大年。

2021年,依圖科技、雲從科技、曠視科技、雲天勵飛、格靈深瞳、創新奇智、第四範式等公司,分別在科創板、港股提交上市申請。8月27日,商湯集團股份有限公司(以下簡稱商湯科技),正式向港交所遞交招股説明書。

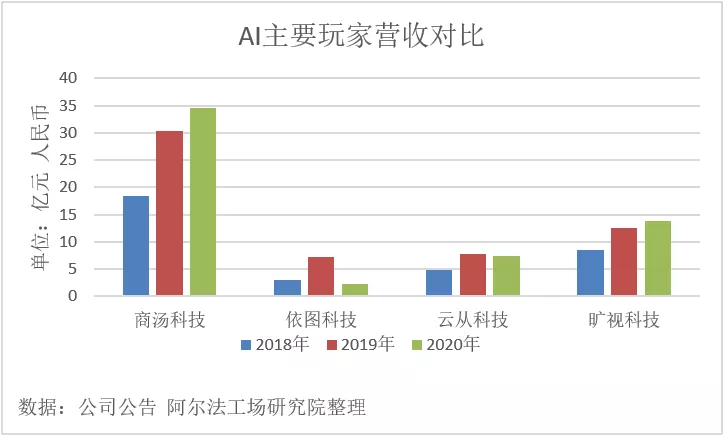

在這些AI產業精英中,商湯的上市,無疑是最受矚目的存在。商湯擁有最多的研發人員儲備,最大的營收規模——甚至大於依圖、曠視、雲從三家AI企業的總和。

正因為如此,它在上市前,估值已高達130億美金,一旦正式上市,便有望成為真正走入市場化的亞洲最大人工智能軟件公司。。

2021年12月7日,商湯科技更新了自己的招股書,它將在港交所全球發售合共15億股,招股價介於每股3.85至3.99港元,最多籌資59.85億港元,其中90%為國際配售。據市場消息顯示,僅半日時間,國際配售部分已獲超額認購。

截止到12月10日中午,商湯科技已完成全球招股,香港公開配售部分錄得超過5倍認購,在大的市場環境相對低迷的氣氛下顯得難能可貴。

據商湯招股書披露,商湯科技所有上市前投資者均就更為嚴格的禁售期達成共識,承諾全數100%股份在上市後鎖定6個月,這無疑體現了商湯所有主要投資人堅定看好商湯的長期價值。

01 AI三大趨勢,商湯“一台四柱”

作為亞洲最大的AI軟件公司,商湯的創業歷程,曾經被記載過很多次,它在技術上的領先性、商業化的進程、以及與AI前沿方向的聯繫,均被反覆探討,並不鮮見。

但即便如此,在本次發佈的招股書中,商湯科技仍然用742頁的厚重篇幅,詳細描述了這家公司的由來、崛起之路、業務構成與構想。

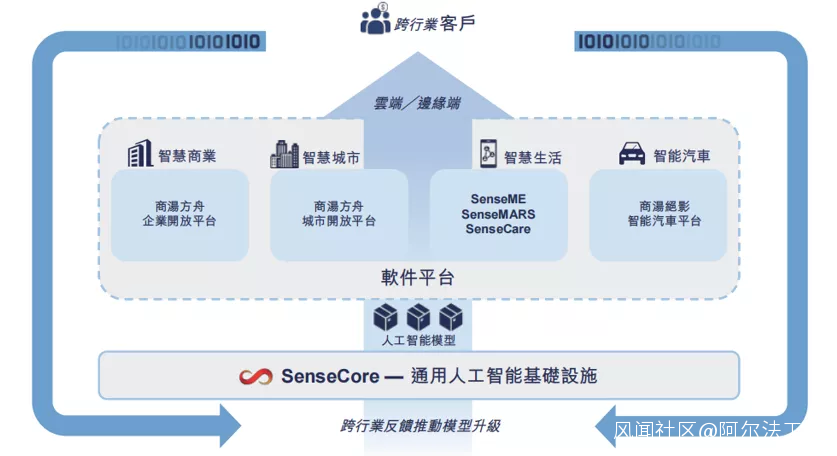

在這份招股書的描述中,商湯將要打造的業務結構,被總結為“一個平台、四個支柱”。所謂的“一個平台”,正是被商湯稱為“AI大裝置”的SenseCore通用人工智能基礎設施,它承擔着打通算力、算法與平台的作用。

而“四個支柱”。則囊括了所有的落地場景,它們被規劃成四大業務板塊:智慧商業、智慧城市、智慧生活、智能汽車。

而“四個支柱”。則囊括了所有的落地場景,它們被規劃成四大業務板塊:智慧商業、智慧城市、智慧生活、智能汽車。

從一個平台,到四個支柱,表面看起來,是一家AI公司的業務結構設置。但深究一層,這種結構設置,又是AI發展趨勢演變的必然結果。

這種趨勢,可以分成三層。

第一個趨勢:算力和算法的進步,正在推動人工智能應用落地加快。

根據OpenAI測算,全球頭部AI模型訓練算力需求3到4個月翻一番,每年頭部訓練模型所需算力增長幅度,高達10倍。深度學習正在逼近現有芯片的算力極限,人工智能發展因此進入了一個加速階段。

這種趨勢在商湯的體現,正是其SenseCore通用平台。它不僅擁有大量高效的模型生產能力,也包括大型超算在內的AI基礎設施賦能數據中心,以及自研的AI芯片和ISP芯片。與其他AI初創公司相比,這是一個能力範圍更大的平台,也成為了商湯在另一趨勢中行進順利的基礎。

第二個趨勢:以機器視覺為核心技術的AI企業已經邁過創業階段,逐漸找到自己的商業模式。

這背後的原因,在於AI技術的發展,帶動了傳統產業數字化轉型需求的提升。感知平台、數據平台和應用平台的積累沉澱,促進了企業的數字化落地,以及行業的創新應用。

在過去的幾年裏,機器視覺技術在安防、物流、金融、交通等行業大展身手,成為智慧化建設的加速器。物流機器人、智能家居、智慧交通、人臉識別等應用亦成為資本市場的熱門概念。

而自然語言處理技術的突破,使得文本審核、機器翻譯、智能客服等場景實現落地。這些對行業的顛覆,從另一面來看,也創造了許多機會。

因此,在這個趨勢裏,曠視佈局智慧物流,雲從主打金融監控方向,依圖偏向芯片和系統的垂直整合,但與其他比較頭部的AI企業相比,商湯對於自身的規劃顯然更為恢弘——賦能百業的構想,最終落實成了招股書中的“四個支柱”。而這同時又吻合了AI發展的第三個趨勢。

第三個趨勢:垂直領域的軟硬件一體化解決方案,將成為主要的商業模式演進方向。

隨着基礎計算平台、開源平台的完善豐富,資本市場對於AI企業的估值邏輯,其實正在悄然生變——從關注AI企業的“技術突破”,轉變到關注AI企業的“商業成長性”。

這個估值邏輯的變化,推動着AI企業需要隨之進化,公司的核心競爭力,需要從算法或硬件領域的技術壁壘,逐步向軟硬件結合的多元化商業模式轉變,一體化解決方案,將會成為公司的主要商業化邏輯。

從商湯的“四個支柱”可以看出,這是一個標準的結合自身核心技術,然後下沉到最具競爭優勢的“智慧商業”、“智慧城市”、“智慧生活”、“智能汽車”等垂直領域,最終成為深入各行業的覆蓋AI軟件、芯片、傳感器的軟硬全棧服務商。

但這並不意味着商業化的終點。在深度綁定客户資源實現變現後,商湯又可以用獲取到的行業積累,實現對技術的反哺,建立正向的循環。

因此,這種基於後期商業模式構成的成長潛力,幫助商湯超越了普通的“技術估值”邏輯,獲得了更高的價值認同。

02 落地的關鍵

在IPO之前,商湯科技8年內累計融資超過336億元,投資人包括國內外著名的投資機構軟銀、阿里、春華資本、銀湖、IDG等。

這造就了一支囊括40位教授、250多名博士與博士生,以及3500多名科學家和工程師的技術研發團隊。隨之而來的,是自2014年創辦以來,70多個相關領域全球冠軍,600多篇頂級學術論文,8000多項AI發明專利,以及在全球三大計算機視覺會議上全球排名第一的論文總數。

這得益於歷年來商湯在研發方面的巨大投入,而這種巨大投入在業務層面的進展,則體現為解決了AI落地的若干痛點。這其中的奧秘,就藏在商湯SenseCore AI大裝置中。

實現“賦能百業”,不是一句簡單的口號。對於商湯而言,它至少需要解決這樣一些難題。

第一,各行業的人工智能場景瑣碎而複雜,帶有強烈的低標準化屬性。

從交通、製造業,到汽車、生活,各行業複雜、瑣碎的非標場景,在實操中需要不同的AI算法來解決專屬問題。

面向這些廣泛的場景,意味着AI企業需要匹配大量的算法模型。但這需要強大的AI生產能力。在這一點上,基於模型生產平台、算法訓練平台,商湯的SenseCore AI大裝置已生產出超過22000個算法模型。

除此之外,商湯的算法開源計劃,針對210多個算法和1500個預訓練模型進行了開源。這種向企業開發者提供算法工具,使得自身開發的算法,與開源形成的算法生態結合,共同下沉到各行業裏的細分環節,形成價值閉環。

招股書顯示,通過使用SenseCore賦能人工智能模型生產的全流程,相較於行業需耗時數週的漫長週期,商湯的研發及工程團隊可以將開發時長縮短至數小時。2019年、2020年及2021年上半年,商湯科技的研發人員每人年均生產的商用模型數量從0.44提高到3.45並繼續提高到了5.24個。

這意味着,商湯能以更快、更低的成本幫助人工智能算法解決更多場景中的問題。

第二,場景多樣化帶來的算力激增。

隨着AI向更多場景覆蓋,帶來了一個關鍵的轉變:AI必須由專用向通用轉變。

這個轉變用文字描述,只是一字之差,但對於AI而言,卻意味着對算力的需求,可能出現指數級的增長。

這正是商湯建立人工智能計算中心AIDC的原因所在,這個整合了超算、AI芯片和傳感器的設施,能夠提供高達3740 Petaflops(每秒千萬億次浮點運算)的算力,得以滿足日復一日增長的算力需求。

建立在強大的算力基礎之上,再整合領先的算法能力。這構成了商湯賦能百業的又一重底氣。

第三,如何讓AI自動化。

算法的多樣化、支撐算法的算力,這兩項要素固然重要,但卻並不能完全實現對場景的適配。如何讓算法自動跑起來,實現自適應的部署。這是AI落地的關鍵。

將數據平台、模型生產平台、深度學習訓練框架和深度學習推理部署引擎打通,這意味着平台層實現了從數據存儲、標註到模型訓練、生產、部署和測試的全鏈路。這種全鏈路的打通,可以大幅降低人工智能生產要素成本。

但這還不是全部,例如:商湯“四個支柱”中面向智慧生活和智慧城市的模塊化、靈活性的標準軟件平台,SenseMARS火星混合現實平台與SenseFoundry Enterprise方舟企業開放平台,提供了新的功能。前者可以在構建現實世界的數字孿生後,賦予數字孿生交互性,即從虛到實。

以SenseCore AI大裝置為基礎,商湯SenseMARS火星混合現實平台可以現實世界聯動虛擬世界的迭代,虛擬世界完成現實的增強。這不僅將開啓元宇宙的革新交互體驗,也將推動傳統產業的數字化轉型,加快決策自動化,加快生產力的迭代速度。

據招股書披露,SenseMARS軟件平台內含超過3500個AI模型,支持全新的元宇宙體驗。

而後者則能夠直接為企業提供標準化AI算法和應用,降低企業的學習和部署工業AI的成本。

而後者則能夠直接為企業提供標準化AI算法和應用,降低企業的學習和部署工業AI的成本。

在克服這三個難題之後,AI落地,賦能百業的成本與使用門檻,得以大大降低,即使面臨大量高複雜度的非標場景,商湯的算法模型也能表現出高於一般水平的匹配度。

03 應當理解AI硬科技企業厚積薄發的財務特性

對於商湯而言,市場上的看多者固然眾多,但也有一些擔憂的聲音。

比如公司財務報表並不算漂亮,研發投入持續居高不下,吃掉了來之不易的利潤,使得公司業績虧損。

無論選擇何種立場,觀察者和投資者的情緒都可以理解。但撥開迷霧,投資的真實含義,歸根結底是認知的變現。這種認知,從根本上來自於對產業規律的認識。

用一句話講清楚一個行業的特性,是衡量投資者認知是否成熟的關鍵指標。

這裏的成熟,並非是一套統一的框架和方法論,而是能否認清一個行業在不同階段、不同資本市場環境下,始終不變、難於逾越的本質與特性。

比如養豬行業能誕生寡頭,是因為這個行業始終在進行供給側出清;比如光伏行業能夠崛起,是因為度電成本下降一直在倒逼技術進步;社區團購能成立,在於其重新組織了零售鏈條……

在AI領域裏,類似的特徵同樣存在。比如它需要持續實現技術的迭代與突破,比如它需要外部環境作為支撐,需要與具體的行業結合來形成確定性的商業模式。在解決了上述問題後,它才能進一步建立客户壁壘,實現市場突破。

這造成了AI的一些典型特徵——“投資前置,收益後置”、“投資規模大,盈利週期長”,但AI的彈性也很明顯,那就是長期投入帶來的“高技術門檻,強競爭壁壘”。

在芯片行業內,因為有實體產品,且有可參照的芯片巨頭,這些特徵幾乎已經成為共識;如果用醫藥工業來進行類比也可以發現,AI的研發,也高度類似於原研的創新藥業務。屬於高投資,長週期、一旦爆發競爭力極強的業務。

可見,類比芯片、創新藥研發行業,商湯科技作為一家成立7年的AI“新青年”,其交上的營收答卷是令人滿意的,其虧損數據,和主動選擇持續投入研發的做法,就容易理解了。對於一些習慣於將AI與互聯網、消費行業去對比的普通投資者而言,這種AI的產業特徵,需要一定時間去認知改變。

2020年,商湯的營收規模是另外三家主要AI企業的1.5倍。2021年上半年,營收同比增長了91.8%,規模達到16.5億元。

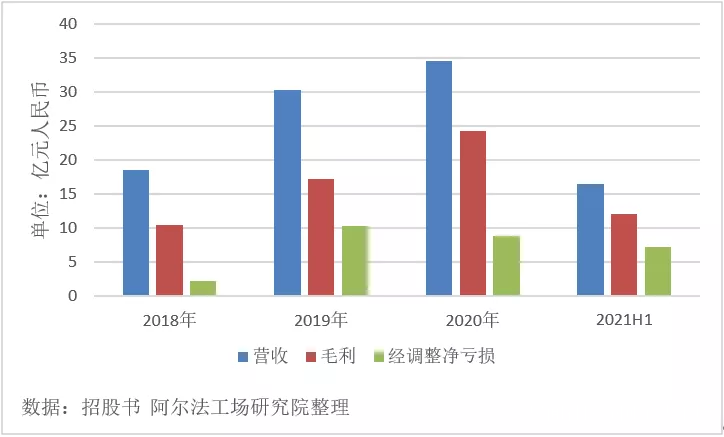

利潤方面,由於目前處於產業前期投入階段,公司仍在虧損。好消息是,商湯2020年的經調整淨虧損相對2019年收窄,企業的虧損佔收入比例,由2019年的38.3%大幅降低至2020年的20.6%。而營收、毛利則持續強勁增長,2018至2020年三年營收複合年增長率達到了36.4%,毛利複合年增長率達到52.4%。

利潤方面,由於目前處於產業前期投入階段,公司仍在虧損。好消息是,商湯2020年的經調整淨虧損相對2019年收窄,企業的虧損佔收入比例,由2019年的38.3%大幅降低至2020年的20.6%。而營收、毛利則持續強勁增長,2018至2020年三年營收複合年增長率達到了36.4%,毛利複合年增長率達到52.4%。

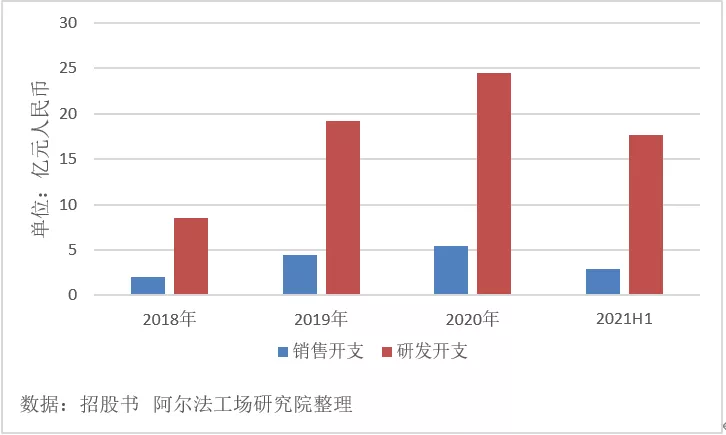

與此同時,作為開支大頭的研發開支,其規模一直在不斷擴大。在2018年到2020年,翻了近三倍,2020年上半年為17.5億,超過2018年全年。

與此同時,作為開支大頭的研發開支,其規模一直在不斷擴大。在2018年到2020年,翻了近三倍,2020年上半年為17.5億,超過2018年全年。

但穿透這些現象,我們更應當看到一些數據背後的東西。比如在研發開支規模持續擴大的情況下,商湯是如何讓收入與虧損接近動態平衡的?

原因其實可以歸結為運營方面的“兩增兩減”。

其中,增的是營收和研發開支的規模,減的則是銷售開支和虧損規模。

2018年,商湯將45.9%的營收用於研發開支。2021年上半年,研發開支增長至同期營收的1.07倍,達到17.7億元。

2018年,商湯的營收為18.53億元,2021上半年的營收已經接近超過了2018年全年,達到16.52億元。三年半營收累計近百億元。

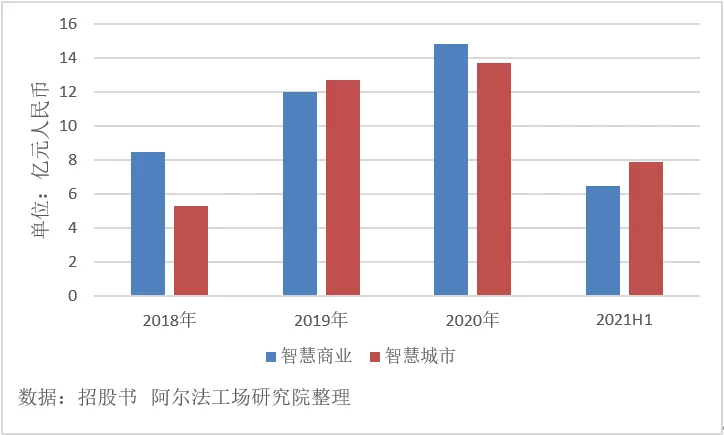

智慧商業業務和智慧城市業務均發揮了增長級的作用。

以2020年收入計算,商湯智慧商業領域的市場份額中國第一。智慧商業業務2018年的收入為8.5億元,佔比為46.1%。到了2021年上半年,收入已接近2018年全年水平,達到6.5億元,同比增長39.2%。

智慧城市領域,商湯科技也拿到了中國第一的市場份額。在今年上半年同比大增了243.4%。

在智慧商業、智慧城市、智慧生活、智能汽車四大業務的共同推動下,商湯今年上半年的收入同比增長了91.8%。

在智慧商業、智慧城市、智慧生活、智能汽車四大業務的共同推動下,商湯今年上半年的收入同比增長了91.8%。

在開支方面,一直以來,商湯研發開支都是增速最快的。

2019年是商湯發展的分水嶺,當年的研發開支和銷售開支都是三位數的增速,其中研發開支增長125.8%,銷售開支增長120.5%。

2020年,研發開支增速高出銷售支出增速7.6個百分點。二者的差距在今年上半年達到高潮,研發開支的增速為45.1%,比銷售開支高了22.5個百分點。

2020年,研發開支增速高出銷售支出增速7.6個百分點。二者的差距在今年上半年達到高潮,研發開支的增速為45.1%,比銷售開支高了22.5個百分點。

商湯在研發上的飽和投入,對財務報表造成了不可避免的影響。這也成為了一些對AI硬科技不瞭解的投資者詬病公司的論點。

然而,推敲幾大AI企業的發展歷程,可以發現有一條共通的產業規律,那就是AI企業不可能超越時間,實現彎道超車。

它們必須要經歷一個長程馬拉松式的“飽和研發——適配導入——商業落地”過程,最終實現大規模商業化。這個過程如同關山重重,只能發力快走,無法一步飛渡。同時,行業玩家還必須面對來自同業者在技術和商業上的雙重競爭。

互聯網行業有一個定律:產品型公司值十億美金,平台型公司值百億美金,生態型公司值千億美金。三種思維對各自對應的企業估值,都具有指導意義。

決定公司價值歸屬的是頂層思維,生態思維兼容平台思維、應用思維。如蘋果、谷歌,獨一無二的生態幫助它們建立了固若金湯的生態之城。

從計算機視覺產品到底層技術模型SenseCore,商湯的“思維”不只覆蓋了專用型的“產品”,也包括通用型的“平台”,具備了打造“生態”的基礎,就像曾經的亞馬遜、特斯拉的發展路徑。

隨着應用場景的日漸豐富和技術的日積月累,商湯的生態效應將顯現強大的生命力。步入“現實”期的AI領域,也將因此迎來第二春。這才是商湯的價值所在,也將是它對行業的最大貢獻。

因此,只有保持正確的理解,才能在產業週期面前表現出足夠的耐心,拿出吻合於規律的時間,靜待標的公司的表現。也才能減少投資中的噪音和摩擦,以更平穩的姿態走入正向的循環。(作者:魏宇奇)