KK集團“虧損”背後藏着怎樣的奧秘_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)2021-12-11 22:34

作者 | 張老師

出品 | 子彈財經

短短六年時間,潮流零售商KK集團迅速崛起,在其先後獲得從Pre-A輪到F++輪的多輪融資後,也遞交了招股書宣佈赴港上市。

在新零售賽道中,KK集團彷彿一個樣本,人們都在觀望“潮流第一股”成色幾何?

1、“虧損”的底色,是看好有人看到KK集團招股書後武斷地説:“做新零售不賺錢,因為KK集團3年虧了70億。”

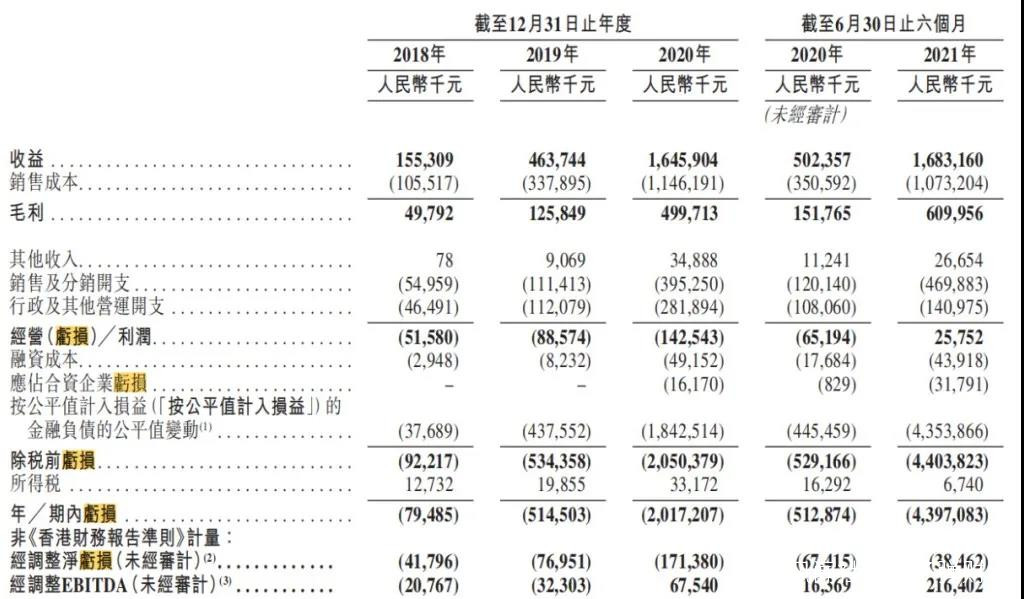

因為在業績上,KK集團的營業收入在2018年、2019年、2020年和2021年上半年分別為1.55億、4.64億、16.46億和16.83億元;相應的資產負債表賬面“淨虧損”卻分別達人民幣0.79億、5.15億、20.17億和43.97億元。

近三年虧損達到70億,甚至比營收都高?確實讓局外人對KK集團的模式生疑,但實際上,你看到的虧損並非KK集團企業經營中的實質虧損。

在新經濟企業赴港上市時,看起來聳人聽聞的虧損數字背後,都是融資時優先股的公允價值變動,財務處理導致的賬面虧損。

前文提到,KK集團歷經了Pre-A輪到F++輪多輪融資,而以優先股方式融資又非常普遍。在之後公司的高速發展中,融資的機構們曾經入股的優先股產生了增值、而且股東沒有退出,這部分對股東而言是價值增長部分,但是按照《香港財務報告準則》,會被視為“債務”。

**而且這部分“債務”在IPO之前要計入融資後的公允價值變動形成淨虧損中,影響了資產負債表,這是所有熱門公司多輪融資的共性,且這類虧損在上市後第一個財年就會恢復。**KK集團在招股書272頁已經明確説明:“於2019年及2020年,我們按公平值計入損益的金融負債的公平值變動分別為人民幣437.6百萬元及人民幣1,842.5百萬元”,也就是説當年淨虧損的“5.15億、20.17億”實際是計入了融資後的公允價值變動。

例如在美團、小米、快手等受歡迎的新經濟公司上市時,招股書中都曾披露了“鉅額虧損”,他們的特點也都是融資額越大、估值越高,該項目計入的“虧損”則越高。

(數據來源:小米、美團、快手、KK集團招股書)

如果你還不理解,我們可以舉個例子:

假如你5年前投資了一家公司1萬元,後來公司赴港上市,你當時的1萬元已經估值漲到了50萬元,報表上就會計提每股49萬元的虧損,實際這一部分虧損對於公司經營是沒有影響的。

另外這些公司的賬面虧損問題,在會計業界也是備受爭議的專業問題,因為赴港上市的公司用的是IFRS(國際會計準則),它要求在會計計量上,將普通股價值與轉換價之間的差額計為虧損,美國會計準則(US GAAP)中國會計準則裏都沒有。

但是這一虧損,也恰恰“暴露”了投資人的增值份額,所以著名投資人、真格基金創始人徐小平曾經還力挺過這類虧損:“對這類優先股升值帶來的虧損不必擔心,反而是越大越好,即越大説明企業發展得越好,股份價值提升得越多。”

2、KK集團的實際運營成果目前,KK集團面臨虧損額被誤讀,進而影響對公司真實價值的判斷是否準確。

實際上,KK集團2018、2019、2020年的經調整後的淨虧損實際僅為0.42億元、0.77億元、1.71億,在2021上半年已經收窄到了0.38億元。

(數據來源:KK集團招股書)

現在這個虧損規模,相比KK集團的快速發展來説,已經是相當可控,尤其是在其門店快速擴張需要大量投入的前提下,這種戰略性虧損必然會出現。

而且KK集團經調整後淨虧損並沒有擴大,反而在大幅減少,我們可以做一個猜想,公司或許已經有了明確的盈利轉正之道。

KK集團招股書的另一個重要指標也值得我們參考——其旗下門店的EBITDA達3.6億元,且從2018年以來歷年門店EBITDA均為正數,逐年提升明顯。説明在快速擴張期間,KK集團並未以門店虧損來換取營收上的增長,KK集團並沒有陷入“賣得越多、虧得越多”的新零售怪圈。

結合集團的實際淨虧損不斷降低,説明KK集團在前幾年進行的供應鏈、IT系統等中後台建設已取得了明顯成效,隨着KK集團規模越大、門店運營效率越高的態勢,未來或將進入整體盈利釋放的階段。

再來看看零售業都關注的毛利,KK集團2018年至2021年上半年的毛利分別為0.5億元、1.26億元、5億元、6.09億元,同期對應的毛利率,則分別為32.1%、27.1%、30.4%及36.2%。達36.2%的毛利率。這在業內是相當不錯的毛利率水平,光大證券的研報顯示,中國零售行業2021年Q3的毛利率為24.55%。

KK集團則在招股書中解釋道:“毛利率由2020年上半年的30.2%增加至2021年同期的36.2%,主要由於KKV及調色師品牌產生的收益增加。”可見成立不過3年的新品牌KKV和調色師已經成為拉動KK集團總體業績的重要組成部分。

以KKV為例,其營收由2019年的0.82億元增至2021年上半年的10.49億元,短短三年時間暴漲十多倍,已佔集團總收入的比重達62.3%;其毛利率基本可以維持在30%以上的行業高位,2021年上半年毛利率為37.3%,不僅貢獻了營收,也貢獻了高於平均的盈利能力,2021年上半年取得1.4億經營利潤。

另外分析師也認為,KK集團毛利率的提升除了門店運營效率提升、規模效應之外,自有品牌商品佔比的提升也是重要因素之一,招股書顯示,KK集團自有品牌商品佔比從2018年的1.4%已提升至2021年上半年的13.4%,呈逐年上升的明顯趨勢。分析師表示,自有品牌商品能獲取更高的利潤,對毛利率的提升作用起到直接影響。

3、新零售賽道上,KK集團的挑戰仍在繼續KK集團創立6年,幾乎每年都能拿到新的融資,才讓自己的報表上有了“鉅額虧損”,這也從側面表明了其管理團隊在新零售賽道中的操盤能力。

經緯中國合夥人肖敏就曾稱讚過:“在新零售這個賽道,KK集團展現出來的品牌創新能力、選品、供應鏈能力、開店以及運營能力都非常出眾。”

我們可以發現,KK集團的創新能力的確十分出眾,新消費品牌們都知道拿下年輕人就能拿到勝利,而KK集團卻知道如何拿下年輕人。

首先在消費者端,KK集團除了用美學+科技、一步一打卡的社交因子吸引消費者外,還有着年輕人喜歡的“無打擾服務”。

傳統的賣場中經常能看見品牌派促銷人員進店,“強行”提供各種導購服務,讓年輕人買個東西都“社恐”,而針對年輕消費者習慣自主消費的特點,KK集團選擇踐行無打擾服務,讓年輕消費者能夠更自主地進行購買決策,從而增強他們的沉浸式逛店體驗。因為在KK集團創始人吳悦寧看來,沒有導購推銷的情況下,產品賣得好才是真的好。“好的產品會講話,消費者喜歡產品自然會買單,要是不喜歡,服務再好也沒用。”

其次,KK集團對於流量保持着“人間清醒”,它知道網紅、設計等帶來的流量並不足以覆蓋成本,顧客唯一買單的還是產品。

所以在供應鏈端,KKV採用長期現金直採,不再向供應商收取包括進場費、節慶費、促銷費、上架費等多種費用。這樣既縮短了賬期,讓品牌們有更充裕的資金流去進行下一輪的研發,而且對供應商來説,其產品只要通過KKV的內部選品機制,就能站上城市購物中心的C位,良好的產品機制,“倒逼”供應商們去研發更適合消費者的產品,也讓KK集團能吸納更多年輕人喜歡的好產品,形成良性循環。

黑蟻資本也認為,KK集團基於對零售本質的深刻理解,通過個性、多樣化的商品契合線下消費者需求,打造愉悦高效的購物場景,並且有持續迭代店型、拓展領域,創造新增長點的能力;“輕前台、重後台”模式,能以高效的後台運營能力與高性價比賦能前端,支持前端複製與擴張。

當下,Z世代消費人羣有3億之多,KK集團聯合着數萬個年輕人喜歡的新消費品牌,面對Z世代消費“人、貨、場”的重構,面對着資本市場的高標準、嚴要求,它的挑戰還在繼續。